Аудиторская проверка проводится в несколько этапов:

1). Подготовка к проведению аудиторской проверки.

В аудиторской фирме на каждое предприятие-клиента заводится досье с информацией о масштабах её деятельности, видах деятельности, деловых партнёрах, перспектив развития, наличия на предприятии экономических ресурсов.

После составления досье, проводят предварительную оценку предстоящей аудиторской проверки и определяют сроки её проведения.

2). Планирование аудиторской проверки. При планировании аудиторской деятельности фирма обязана:

- определить основные направления деятельности предприятия;

- получить сведения о формах и методах организации управленческого учёта и контроля;

- определиться в выборе формы аудиторского заключения и определить, кому оно будет предоставляться;

- определить основные направления аудита, подготовить необходимые документы. Определить требования, которые будут выдвигаться к лицам, проводящим аудиторскую проверку и составить план расписания ревизий.

3). Оценка системы учёта на предприятии, проведение проверки хозяйственных операций и учётных записей, а так же наличие имущества, находящегося в распоряжении предприятия с данными баланса.

4). Сверка финансовой отчётности с учётными записями, подтверждение того, что балансовый счёт прибылей и убытков отражает истинную картину хозяйственной деятельности предприятия.

5). Проверка соответствия финансовой отчётности требованиям законодательства и нормативам учётной политики.

6). Оценка финансовой отчётности в целом и составление общего вывода о том, что финансовая отчётность составлена на основе объективной и проверенной информации, т.е. она является достоверной.

Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) отчетности, законности и достоверности хозяйственно-финансовых операций и правильности их отражения на счетах бухгалтерского учета.

Проверка документации.

Начнем проверку расчетов с рабочими и служащими по оплате труда в ООО «Стандарт» с установления соответствия показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе на одну и ту же дату. Для этого сверим сальдо по счету 70 на первое января 2006 года в Главной книге и в балансе предприятия.

В балансе по счету 70 развернутое сальдо: кредитовое, отражающее задолженность организации рабочим и служащим по заработной плате (руководство объясняет его отсутствием денег на расчетном счете), и дебетовое, показывающее задолженность рабочих и служащих организации по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 126220 тыс. руб., по кредиту она составляет - 415771 тыс. руб.

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах, все исправления были подписаны бухгалтером.

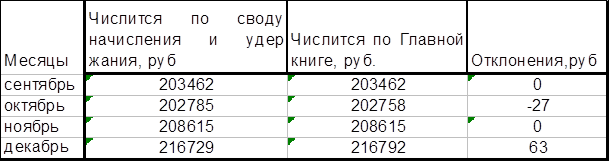

Убедившись, что данные Главной книги и баланса совпадают, можно продолжить дальнейшую сверку. Для этого сравним данные Главной книги со сводом начислений и удержаний.

Соответствие задолженности по оплате труда, значащейся в

расчетно-платежных ведомостях и Главной книге.

Данные несоответствия бухгалтер объяснить не может (говорит, что это была описка).

В расчетно-платежной ведомости по графам удержания показаны отчисления в профсоюзные взносы и налог на доходы физических лиц; проценты отчислений рассчитаны верно, их суммы совпадают с данными расчетных листков по каждому работнику (льготы по подоходному налогу определены верно).

Данные о начисленной заработной плате в расчетно-платежной ведомости, а также данные платежной ведомости на заработную плату и расчетных листков по каждому работнику совпадают. Расписки в получении начисленных сумм присутствуют, все подписи разные.

Книгу учета депонированной заработной платы аудитору не предоставили.

При проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплата регулярно задерживается на 0,5-1 месяца по объективным причинам: денежные средства на счет ООО «Стандарт» не поступают вовремя.

Несмотря на все недостатки в учете, расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены верно.

Взяв наугад несколько личных дел, делаем вывод, что информация о дате найма и ставках оплаты труда присутствует; рост оплаты труда оформлен приказами руководителя, бухгалтера этой информацией для начисления и удержаний из заработной платы руководствуются.

Так как отпуска в организации предоставляются неравномерно на протяжении года в связи с сезонным характером производства, на предприятии должен создаваться резерв на оплату отпусков, что зафиксировано в учетной политике. Однако аудитором он обнаружен не был. Бухгалтер объясняет это отсутствием денежных средств. Аудитор предложил при написании следующей учетной политики учесть этот момент.

Следующим этапом является проверка табелей учета рабочего времени. Здесь установим, что случаев включения в них вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

Выявленные ошибки.

При проверке первичных документов аудитор обнаружил следующие недостатки:

-не во всех учетных листах труда и выполненных работ стоит подпись начальника цеха (2 из 5 проверенных документов содержат только подпись бригадира);

-в нарядах на сдельную работу (для бригады) не заполнена графа “Параграф единых норм и расценок”;

-в 1 из нарядов на сдельную работу (индивидуальном) не проставлен шифр синтетического учета;

В силу всего вышеуказанного можно сказать о недостаточно серьезном отношении к ведению первичной документации в ООО «Стандарт».

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ.

Аудит проведен аудитором Альтовой Анной Викторовной, имеющей стаж работы аудитором 1 год и 5 месяцев.

Лицензия на проведение общего аудита №15362 выдана Минфином РФ. Лицензия действительна по 1 октября 2007 года.

Регистрационное свидетельство на занятие предпринимательской деятельностью №364758.

Счет № 123456789 в Сбербанке г. Барнаул.

1. Мною проведен аудит оплаты труда Предприятия ООО «Стандарт» за 2006 г.

2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля на предприятии ООО «Стандарт». Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган предприятия ООО «Стандарт».

3. Я рассмотрела состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля предприятия ООО «Стандарт» с целью выявления всех возможных недостатков.

4. В процессе аудита мною не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля предприятия ООО «Стандарт» масштабам и характеру его деятельности.

5. Мое мнение о достоверности отражения в бухгалтерской отчетности оплаты труда приведено в следующей части Аудиторского заключения. Мною не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

6. При проведении аудита оплаты труда, мною рассмотрено соблюдение на предприятии ООО «Стандарт» применимого законодательства при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства при свершении финансово-хозяйственных операций несет исполнительный орган предприятия ООО «Стандарт».

7. Было проверено соответствие ряда совершенных предприятием ООО «Стандарт» финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного мной аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности предприятию ООО «Стандарт» законодательству.

8. Результаты проведенной мной проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись на предприятии ООО «Стандарт», во всех существенных отношениях, в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Аудитор Альтова Анна Викторовна

Заключение

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы, планирования и составления программы аудита.

Свою работу аудиторы должны начинать с ознакомлением с проверяемым экономическим субъектом, для чего изучают учредительные документы, виды деятельности, учетную политику и т. д. Необходимо также ознакомиться с отчетностью, ее основными показателями, с тем, чтобы выявить масштабы деятельности организации и результаты ее работы за исследуемый период.

Результатом аудиторской проверки является установление соответствия применяемой в организации методики учета операций по заработной плате , действующим в проверяемом периоде нормативным документам РФ для формирования мнения о достоверности бухгалтерской отчетности.

По результатам проверки составляется отчет, который содержит описание всех выявленных нарушений и рекомендации по их устранению.

Данная курсовая работа посвящена теме «Аудит оплаты труда».

В теоретической части рассмотрены основные понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда.

В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда.

В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все операции отражены в полном объеме, существенных нарушений и искажений не обнаружено.

Дата: 2019-07-30, просмотров: 349.