в текущих отчетных записях. Между бухгалтерским учетом и отчетностью необходима такая связь, при которой получаемые в учете итоговые данные входят в соответствующие отчетные формы в виде синтезированных показателей.

Предприятия составляют отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом РФ по единой форме. Единая система показателей отчетности предприятий позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам и в целом по народному хозяйству. Состав, содержание. требования и методологию составления бухгалтерской отчетности предприятия регламентирует ПБУ 4/99 «Бухгалтерская отчетность организации».

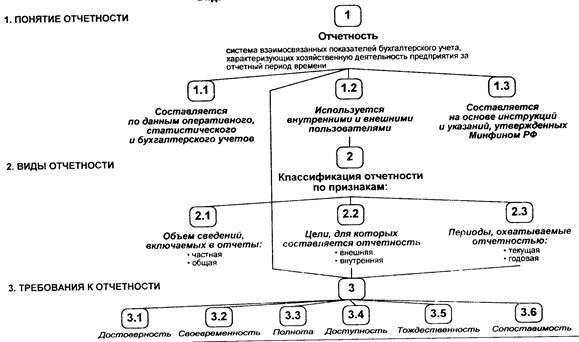

Отчеты предприятий подразделяются по трем основным признакам: по объему сведений, включаемых в отчеты; целям, для которых составляются отчеты; периодам, охватываемым отчетностью.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность включает информацию о работе предприятия на одном участке его деятельности.

Общая характеризует хозяйственную деятельность предприятия в целом.

По назначению отчетность подразделяется на внешнюю и внутреннюю.

Внешняя отчетность служит средством информирования внешних пользователей — заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении предприятия. В соответствии с международной практикой она обязательно подлежит опубликованию, по этому ее называют «публичной».

Внутренняя вызывается потребностью самого предприятия. В зависимости от периода отчетность подразделяется на текущую и годовую.

Периодическая (текущая) отчетность составляется на внутригодовую дату. Периодические отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, еженедельную, месячную, квартальную, полугодовую и за 9 месяцев.

Годовой отчет составляется по окончании года. Он представляется собственникам, налоговой инспекции, органам государственного управления. Срок представления годового отчета — до 1 апреля следующего за отчетным года, квартального — не позднее 30 дней по окончании отчетного периода.

Квартальная бухгалтерская отчетность состоит из баланса организации (ф. № 1) и отчета о финансовых результатах и их использовании (ф. № 2).

Начиная с отчета за 9 месяцев 1995 г. отчет ф. № 2 дополнен разделом 3 "Движение денежных средств", в котором показываются остатки денежных средств на начало года, поступление (от реализации товаров, работ, услуг, прочего имущества, от внереализационных операций, безвозмездно, из банка), выбытие (на приобретение товаров, оплату работ, услуг, оплату труда, выплату дивидендов, процентов, финансовые вложения, сдано в банк) и остаток денежных средств на конец отчетного периода.

Особое внимание уделяется в отчете наличному обороту, для которого введена дополнительная графа. Справочно требуется приведение данных о поступлении наличных с применением контрольно-кассовых аппаратов и бланков строгой отчетности.

Сведения в отчете представляются в валюте РФ. В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому виду, а затем производится перерасчет по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. В настоящее время ф. № 2 отчета включает разделы:

1. Финансовые результаты.

2. Использование прибыли.

3. Движение денежных средств. Годовая бухгалтерская отчетность включает: а) типовые формы: бухгалтерский баланс (ф. № 1);

отчет о финансовых результатах и их использовании (ф. № 2); справка к отчету о финансовых результатах и их использовании (ф. № 2);

приложение к бухгалтерскому балансу (ф. № 5); б) специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

в) пояснительную записку к годовому отчету (за исключением субъектов малого предпринимательства);

г) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если в соответствии с законодательством она подлежит аудиту.

Содержание типовых форм бухгалтерской отчетности и порядок их заполнения изложены в Приложениях 1 и 2 приказа Минфина РФ от 19 октября 1995 г. №115, а рекомендации по составлению пояснительной записки к годовому отчету - в Приложении 3 того же приказа (4).

В соответствии с данными рекомендациями в поснительной записке приводятся краткая характеристика деятельности организации, основные ее показатели, факторы, повлиявшие на хозяйственные и финансовые результаты, а также решения по итогам рассмотрения годового бухгалтерского отчета и распределения прибыли, оставшейся в распоряжении организации.

При изменении вступительного баланса на начало года в пояснительной записке объясняются причины изменений.

В пояснительной записке должны быть раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, а также изменения в учетной политике и их последствия в стоимостном выражении.

Головная организация, имеющая дочерние и зависимые общества, в пояснительной записке приводит сведения об их наличии, месте нахождения, наименовании и виде деятельности.

В основных показателях деятельности организации могут быть приведены характеристика отдельных видов имущества, динамика и причины их изменений, влияние этих изменений на финансовые показатели.

При оценке финансового состояния организации на краткосрочную перспективу приводятся показатели оценки структуры баланса и платежеспособности (текущей платежеспособности, восстановления и утраты платежеспособности, обеспеченности собственными оборотными средствами), а на длительную перспективу - характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и т.п.

Целесообразно в пояснительной записке привести также показатели деловой активности организации (широта рынков сбыта продукции, репутация организации, показатели эффективности использования ресурсов, степень выполнения плановых заданий и др.), ближайшую и отдаленную перспективу.

Малые предприятия вправе представлять бухгалтерскую отчетность по упрощенной процедуре и формам отчетности.

В состав годового бухгалтерского отчета малого предприятия разрешается включать только ф. № 1 "Бухгалтерский баланс" и ф. № 2 "Отчет о финансовых результатах и их использовании". Пояснительная записка в составе годового бухгалтерского отчета не представляется.

Дата: 2019-07-30, просмотров: 363.