Многие предприятия гостеприимства возлагают большие надежды на автоматизацию своей основной, то есть офисной деятельности. Но автоматизация — долгий, непрерывный и непростой процесс, требующий постоянных затрат. Недостаточные вложения в эту сферу, равно как и явная переплата, могут обернуться серьезными неприятностями для самой фирмы.

Необходимость автоматизации рабочего процесса возникает, в первую очередь, у тех фирм, которые имеют достаточно солидные обороты и объемы продаж. Таким компаниям нужна оперативность и управляемость, а они, напротив, сталкиваются с ростом разного рода рутинной деятельности. Требуется, насколько возможно, избавить своих сотрудников от нее и более эффективно их использовать[23].

Кроме того, руководству фирмы для принятия стратегически важных решений необходимо знать постоянно, в точном цифровом выражении, состояние дел на нынешний момент. А для большого и среднего предприятия наиболее точную информацию тут могут выдать только автоматизированные системы. Есть и другие важные причины. В том числе и та, что глобальная автоматизация офисной жизни — это не только необходимость, но давно уже и мода, и хороший тон, и громкая заявка о себе на рынке международного туризма.

Отмечают несколько уровней или этапов офисной автоматизации. Перечислим их в порядке нарастания: офисная оргтехника (телефония, факсы, ксероксы); компьютеры со стандартным программным обеспечением (Microsoft Office и другие); специальное программное обеспечение (так называемый, BackOffice, связь этих программ с глобальными системами бронирования); открытие своего интернет-магазина. Причем, как замечают и специалисты, и сами пользователи, необходимый уровень автоматизации определяется, прежде всего, объемами продаж, которыми оперирует фирма. Ведь небольшое число туристов — примерно до полусотни в месяц — легко учитывается стандартным средством Microsoft Office — Excel.

Потому-то установка специальной программы, призванной автоматизировать всю внутриофисную работу, справедливо считается заметным шагом вперед в общем развитии компании. Как показывает практика[24], даже самый опытный менеджер не в состоянии контролировать с помощью того же Ехсеl ежемесячный объем примерно в сотню туристов. Это как раз и есть тот предел, после которого необходимо выходить на качественно новый уровень. Если же все оставить по-прежнему, то компанию ждут нелегкие времена: серьезные сбои в работе, финансовые потери, судебные иски от разобиженных клиентов и многое другое.

Есть и еще одна очевидная причина, заставляющая туроператоров обращаться к программам BackOffice. Ведь если сотрудники фирмы имеют высокий профессиональный уровень подготовки, а значит, могут работать с высокотехнологичным оборудованием, то они получают возможность обслужить гораздо большее число клиентов. А ведь именно к этому все и стремятся в своем бизнесе.

1.7 Подходы к выбору систем автоматизации и управления гостиничным предприятием

Следует заметить, что рынок гостеприимства высоко технологичен, и трудно себе представить сегодня серьезную фирму, не использующую какого-либо программного комплекса. Решения каких вопросов ждут специалисты туристической компании от отраслевого программного продукта? Как правило, их запросы можно сгруппировать по следующему набору задач:

- помощь в создании предложений и расчет их конечной стоимости.

- создание единой базы данных, аккумулирующей сведения о предприятиях-партнерах, физических лицах – клиентах, рекламе, которую компания размещает в СМИ, сделанных заявках и платежах по ним, предложениях и их деталях (отелях, авиарейсах, видах услуг), курсах валют и т.д.

- мощная аналитическая система, позволяющая специалисту-маркетологу и/или руководителю видеть общую картину спроса актуальных предложений, финансового состояния фирмы, отслеживать эффективность рекламы и т.д.

- сокращение времени при оформлении заявки и упрощение этого процесса за счет автоматической выписки полного комплекта необходимых документов: договора, счета, ваучера, листа бронирования, приходного и расходного кассовых ордеров и др.

- взаимосвязь выбранной системы автоматизации с другими разработками, использующимися на рынке туристических услуг: поисковыми системами, бухгалтерскими программами и т.д.

- объединение удаленных офисов в сеть посредством единой базы данных, а также осуществление непосредственной связи с партнерами.

Теперь остановимся на некоторых типичных заблуждениях и ошибках, допускаемых занятыми автоматизацией турфирмами.

Пожалуй, быстро и дешево создать качественную программу, нужную компании, — попросту нереально. Есть объективные сроки написания любого программного обеспечения. Серьезная разработка даже небольшого агентского софта занимает не менее двух месяцев, которые уходят на создание только пилотной версии. Еще столько же, если не больше, пойдет на ее обкатку и доводку. Еще полгода потребуется на создание уже жизнеспособного продукта и год, чтобы довести его до самостоятельной жизни.

И это не все. Требования к программному обеспечению постоянно меняются, следовательно, действующую программу надо поддерживать и расширять. Все это осуществимо только в одном случае — если за ней следят профессиональные программисты.

Но мало просто купить программу, ее надо еще и освоить. Иными словами, научиться пользоваться в конкретных условиях. Кроме того, на этапе внедрения возможна негативная реакция со стороны сотрудников, поскольку далеко не всегда так просто адаптировать софт к уже сложившемуся бизнес-процессу. Известны случаи, когда турфирмы за 2–3 года так и не смогли полностью внедрить у себя этот процесс. Причиной тому обычно становилось отсутствие опытных кадров, одновременно хорошо разбирающихся и в туризме, и в программировании.

Автоматизация в турбизнесе требует коллективных усилий: желания и готовности исполнителей, контроля руководства, а также помощи и консультаций разработчиков. Только при таких условиях покупка программного обеспечения имеет смысл и дает положительные результаты.

2. Системы автоматизации и управления гостиничным предприятием

2.1 Системы управления: понятие, факторы, влияющие на управление, подходы к выбору систем

В рамках оптимизации организационной структуры совершенствованию управления уделяется значительное внимание. Любая законченная структура предприятия остается мертвой схемой без обеспечения ее адекватной системой управления. Для некоторых структур достаточно применить сбалансированное управление, чтобы получить оптимизационный эффект. В подавляющем большинстве случаев реформирование системы управления и модификация применяемых технологий работы с рынком проводятся параллельно, т.к. взаимно связаны и невозможны одно без другого.

Система управления - проблемная область оптимизации, т.к. для нее существует значительное ограничение - мировоззрение высшего руководителя, которое может быть скорректировано в очень незначительной мере. Более того, подобная коррекция может стать слабым местом на этапе внедрения новых технологий, и, при малейшем сбое, привести к откату на старые позиции. Это никоим образом не означает, что руководитель неспособен к обучению. Наоборот, именно он наиболее готов и мотивирован к получению новых знаний. Однако изменение укоренившихся, проверенных на собственном опыте, представлений в короткий срок на основании авторитета консультанта невозможно.

Областью коррекции могут стать знания и представления руководителя, не подкрепленные опытом, а полученные из книг, семинаров, и т.п. источников. Здесь опыт консультанта может быть чрезвычайно полезен, т.к., при всей проработанности на бумаге методик, применение их на практике может дать неожиданный побочный эффект, вплоть до обратного желаемому.

Реальные ограничения, накладываемые на систему управления мировоззрением руководителя, выявляются консультантом в результате интервью с руководителем (построение гипотез) и персоналом предприятия (проверка) на начальном этапе работ по оптимизации оргструктуры. Последующее построение системы управления, изменение применяемых технологий и методик работы проводятся с учетом выявленных ограничений.

Для задач оптимизации систему управления предприятием удобно схематично представить следующим образом:

Рис. 2.1 – Система управления предприятием

Ее составляющие, система информации, система решений и система планирования, тесно взаимосвязаны, и анализируются как по отдельности, так и в комплексе. Для каждой составляющей допустимы различные типы построения, которые в большей или меньшей степени могут состыковываться друг с другом.

Предприятие, ведущее хозяйственную деятельность и имеющее налаженный бухгалтерский учет, совсем необязательно обладает финансовой информацией, пригодной для целей управления. Бухгалтерский баланс составляется в формате, определяемом законодательством, и способен удовлетворить лишь требованиям отчетности. Извлечение из него полезной информации тем более затруднено, чем лучше он служит целям оптимизации налогообложения.

Построение адекватной системы финансовой информации может быть проведено финансовым консультантом или самостоятельно предприятием, если в его штате есть компетентный экономист или финансист. Привлечение для этой цели бухгалтеров, как показывает практика, нецелесообразно.

Для построения системы необходимо решить ряд вопросов:

Во-первых, финансовое положение предприятия на каждый день - информация, необходимая для управления - не характеризуется одной цифрой, например, величиной капитала. Остаток средств на счетах, кредиторская и дебиторская задолженность, средства в товарных запасах не могут быть просто суммированы. Для товарного запаса сумма оценки вообще принимается условно, т.к. учетная цена может быть определена различными способами, и при этом выражаться в разных цифрах; часть товарных запасов может быть нереализуема в принципе; в целом, для его реализации требуется длительный срок.

Однако, условная цифра, в некоторой степени приближения отражающая величину капитала, может быть получена через применение связывающей формулы, которая в той или иной мере учитывает “классические” финансовые показатели. Использование такой формулы, являющейся продуктом соглашения о методе расчета, необходимо для управления, т.к. строгие финансовые показатели - оборачиваемость капитала, ликвидность, и т.д., хотя и дают более полную картину в сумме, но могут быть использованы только хорошо знакомыми с теорией финансов руководителями. Единая цифра, показывая величину условного (возможно, далекого от реальной величины) капитала, тем не менее, отражает реальную эффективность его использования, адекватно фиксируя приращение за период.

Во вторых, для определения реальной эффективности деятельности подразделений, что необходимо для управления, требуется не менее реальное отнесение затрат по месту их возникновения. Это также является предметом соглашения, т.к. универсального однозначного способа привязки затрат не существует. Величина распределенных затрат не сравнивается напрямую с “прибыльностью” подразделений, т.к. поступление средств идет, в основном, через сбыт, однако, знание структуры затрат позволяет их оптимизировать. Иногда впервые выполняемая “привязка” дает весьма неожиданную для руководства картину, обнаруживает положение дел, далекое от ожидаемого.

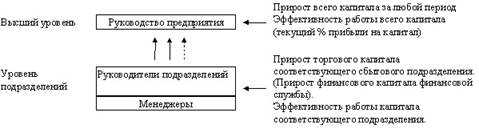

В-третьих, необходимо принять компромисс между точностью данных и скоростью их интерпретации. Для управления часто важнее скорость: устаревшие на неделю данные, пусть и очень точные, означают запаздывание управляющего воздействия на ту же неделю. Принятие описанной серии решений позволяет определить объем нужной информации и требования к ее обработке. Как правило, подготовка информации невозможна без применения автоматизации, и требует затрат значительных усилий, сопоставимых с ведением баланса. При наличии финансово-экономической службы, функция подготовки может быть распределена следующим образом: разработка и контроль выполнения - финансовый директор; разнесение затрат - экономист; ввод данных - бухгалтерия. Отсутствие развитого финансового подразделения заставляет использовать для всех задач бухгалтерию, что проблематично, т.к. принципы бухгалтерского учета значительно отличаются от принципов постановки управленческой финансовой информации и противоречат всему предыдущему опыту бухгалтеров. Эффективность использования финансовой информации значительно повышается, если управление на ее основе распределено горизонтально, между основными подразделениями. Мы уже рассматривали применение формулы условной прибыли для стимулирования оптимизации товарных запасов. Ее использование имеет смысл на уровне руководства сбытом-закупкой, а не на уровне высшего руководства. Аналогичным образом, использование финансовой информации целесообразно на уровне менеджерского звена. Информация, поступающая руководству подразделений, на высшем уровне интегрируется в суммарный показатель.

Схематично это можно представить следующим образом:

Рис. 2.2 – Управленческая финансовая информация

Для контроля структуры капитала (контроль необходим при использовании условных цифр) рассчитываются допустимые граничные цифры отдельных показателей: дебиторской задолженности, товарного запаса, и т.д., которые отслеживаются автоматически. При достаточном уровне автоматизации планирование торговых операций производится через компьютерную систему, которая сразу проверяет влияние сделки на основные показатели и выдает прогноз прироста капитала и ожидаемой эффективности.

2.2 Программные продукты компании HRS

Дата: 2019-07-30, просмотров: 367.