| Заборгованість по заробітній Платі | на 1.01.1999 року | на 1.01.2000 року | на 1.01.2001 року | на 1.01.2002 року |

| Всього | 7892 | 7590 | 5679 | 2666 |

| В тому числі: - робітники і службовці - працівники с/г - інші категорії | 1039 3810 3043 | 899 4589 2102 | 814 2753 2112 | 1535 765 366 |

Відповідно зростають надходження прибуткового податку з громадян з 1899 тис.грн. у 1998 році до 4787 тис.грн. у 2001 році, тобто за 4 роки надходження прибуткового податку з громадян збільшились у 2,5 рази. Жоден із податків за цей період не мав таких темпів росту. Проте, слід відмітити,що навіть такий високий приріст надходження прибуткового податку з громадян не забезпечив виконання плану у 1996-1999 роках. Останні два роки (2000-й і 2001-й) бюджет району по надходженню прибуткового податку з громадян було виконано.

Вагомим джерелом наповнення місцевого бюджету є плата за землю, яка, починаючи з 1997 року 100% поступала в бюджет району. Питома вага плати за землю в загальній сумі доходів становить від 2% у 1996 р. до 6,5% у 1999 році. На протязі 1996-2001 років бюджетні призначення по цьому платежу жодного року, крім 2000 не були виконані. За цей період в бюджети сільських, селищної і міської рад недопоступило 581 тис.грн. плати за землю. Враховуючи, що цей вид доходів становить левову частку їхніх бюджетів, то невиконання мало надзвичайно негативні наслідки для фінансування соціально-культурної сфери села.

Так, лише в 1996 році в бюджети органів місцевого самоврядування недопоступило 111 тис.грн. плати за землю, що становило 10,8% загальної суми доходів цих бюджетів. Основною причиною була недоїмка в сумі 66 тис.грн. та надання відстрочки в сумі 226 тис.грн.

В 1998 році в сільські, селищний та міський бюджети недопоступило 215 тис.грн. плати за землю, що становило 9,6% загальної суми отриманих податків і платежів. Причиною невиконання плану було допущення більшістю платниками недоїмки в сумі 526 тис.грн.

За рахунок недопоступлення плати за землю не виконана дохідна частина бюджетів органів місцевого самоврядування і в 2001 році на суму 175 тис.грн., що складає 4,4% загальної суми податків і платежів. Основною причиною є наявність недоїмки в сумі 187 тис.грн.

На даний час спостерігається тенденція до зниження надходжень цього виду платежу в зв”язку з переходом сільськогосподарських товаровиробників на оподаткування фіксованим сільськогосподарським податком, а також через проведення більшою частиною платників грошової оцінки землі, що приводить до зменшення надходження плати за землю приблизно на 50%.

Причинами невиконання запланованих сум по мобілізації доходів бюджету є: незадовільний фінансовий стан суб”єктів підприємницької діяльності, недосконалість податкового законодавства щодо запобігання порушенням у процесі справляння податків; ухилення підприємницьких структур від сплати податків; незабезпечення повного обліку та руху готівки через банки і наявність тіньових потоків фінансових ресурсів; засилля бартерних операцій.

На невиконання плану доходів місцевих бюджетів згубний вплив мало планування доходів при розрахунках дотації, які завідомо не поступали в бюджет. Так, в 1996 році при визначенні дотації обласним фінансовим управлінням Чортківському району враховано кошти від приватизації майна в сумі 245 тис.грн. без обгрунтованих розрахунків. В той час міською радою ще не була розроблена програма приватизації, не створені структури, які займалися б приватизацією об”єктів комунальної власності, не визначено переліку цих об”єктів.

В результаті такого “плануваня” бюджет м.Чорткова недоодержав 148 тис.грн. доходів, або 24% загальної суми доходів. Відповідно бюджетним організаціям було не додано квартальну суму належних їм асигнувань.

В 1999 році місцевим бюджетам при розрахунку дотації було заплановано надходження гербового збору. В червні цього року вносяться зміни до закону “Про гербовий збір”, за яким гербовий збір підлягає сплаті суб”єктами зовнішньоекономічної діяльності, тобто в місцевий бюджет цей платіж не поступає. В результаті при плані 122 тис.грн. в районний бюджет поступило лише 4 тис.грн. і 118 тис.грн. інакше як прихованим дефіцитом місцевого бюджету назвати не можна, бо ніякими законами не була передбачена компенсація втрати доходів.

Впродовж останніх років застосовувалась згубна для локальних бюджетів практика реструктиризації і списання недоїмки за платежами в місцевий бюджет без відповідної компенсації трансфертами випадаючих доходів. Так, в 1996 році надано відстрочки на умовах податкового кредиту по платі за землю в сумі 225,7 тис.грн. і по податку з власників транспортних засобів в сумі 63,1 тис.грн. Згідно Закону України від 5.02.99 р. № 428-ХІУ “Про списання та реструктуризацію податкової заборгованості платників податків цукрових заводів (комбінатів)” списано недоїмки по платі за землю цукрового заводу станом на 1.01.98 р. та сільськогосподарських підприємств станом на 1.01.99 р. в сумі 303,3 тис.грн. В 2001 році списано 65,9 тис.грн. плати за землю і 576,3 тис.грн. пені, реструктеризовано 79,7 тис.грн. цього податку, які були станом на 31.12.99 р. Крім того, списано 4,4 тис.грн. недоїмки по податку з власників транспортних засобів, але 20% цього податку відповідно недоїмки минулих років в 2002 році зараховується в бюджети органів місцевого самоврядування.

Враховуючи те, що недоїмка реструктеризовувалась і списувалась переважно сільськогосподарським товаровиробникам, то найбільше “страждали” сільські бюджети, які виконували доходну частину лише на третину. При направленні на соціальні виплати до 90% видатків це не давало можливості навіть здійснювати поточну виплату заробітної плати. Рішення уряду щодо припинення хибної практики списання або реструктуризації податкової заборгованості було прийнято на початку 2000 року і втілювалось через затвердження відповідних статей у законах про бюджет на 2000 та 2001 роки. Подовження дії цієї норми протягом цих років і введення до закону про бюджет статті 50 у 2002 році є обов"”зковою умовою дотримання урядом цього конструктивного рішення. Водночас, для того щоб мотивація платників податків до нарощування заборгованості перед бюджетом була мінімальною, норму про заборону реструктуризацї чи списання нової податкової заборгованості варто було б не лише подовжити на декілька років, а й затвердити на більш системному законодавчому рівні.

На 2002 рік доходи місцевих бюджетів планувалися на основі формули.

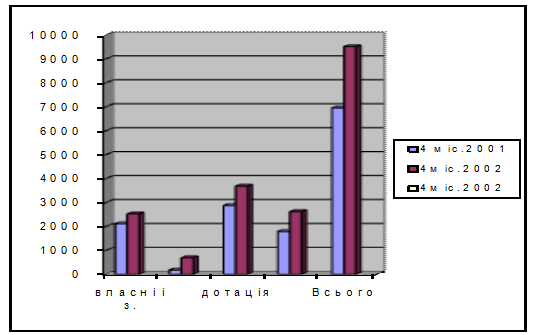

Аналіз виконання доходної частини бюджету Чортківського району за 4 місяці 2002 року свідчить про позитивну динаміку виконання бюджету 2002 (табл.2.05). За 4 місяці в бюджет району надійшло 2522 тис.грн. податків і платежів, що на 556 тис.грн., або 28,3% більше плану. Порівняно з відповідним періодом минулого року доходи зросли на 406 тис.грн., або на 19% (рис.2.06). За 4 місяці поточного року отримано 39% річних бюджетних призначень по надходженню податків і платежів, тоді як за цей період минулого року було отримано 29,8% річного плану надходжень, тобто по проценту виконання річного обсягу доходів випередження до минулого року йде на місяць. Найбільші зміни в структурі податків і платежів відбулися по платі за землю, де її питома вага знизилась в 2 рази з 5,2% за 4 місяці 2001 р. до 2,6% за 4 місяці 2002 р. Зате на дев”ять відсоткових пункти зросла питома вага єдиного податку і фіксованого сільськогосподарського податку.

Аналіз практики формування і виконання доходної частини локальних бюджетів України і бюджету Чортківського району в тому числі за 1996-2001 роки дає підставу зробити висновок, що самостійність місцевих бюджетів залишається лише формальною, а не реальною. Причин такої ситуації багато. Вони є як об”єктивними, так і суб”єктивними. Ось тільки деякі з них:

- регулюючі доходи значно перевищують закріплені доходи місцевих бюджетів. Це явище поглиблювало фінансову кризу в районі, не давало змоги виконувати регіональну програму соціально-економічного розвитку;

- наявність часового лагу між сплатою податків до державного бюджету та дотаціями з нього впливало на своєчасність виконання видаткової частини місцевих бюджетів;

- податковий тиск. Відсутність інвестиційно-соціальної спрямованості податкової політики призводить до тінізації економіки. Як наслідок – відсутність платежів до бюджету, бартеризація економіки, збитковість підприємств виробничої сфери;

Рис.2.06.Порівняння показників доходів бюджету Чортківського району за 4 місяці 2002 і 2001 років

- дотаційний характер діяльності підприємств місцевого житлово-комунального господарства;

- зміна податкового законодавства після затвердження Закону “Про Державний бюджет України”;

- списання і реструктуризація недоїмки по платежах в місцевий бюджет без відповідної компенсації випадаючих доходів;

- при розрахунках дотації врахування завідомо завищених доходів, що за своєю природою було прихованим дефіцитом місцевого бюджету.

Забезпечення фінансової автономії місцевої влади – це питання не суто економічного характеру, воно завжди мало політичну забарвленість. Проблема надання права місцевим органам самоврядування запроваджувати на своїй території власні податки потребує відповіді на запитання: чи довіряє держава місцевій владі?

Недостатньо проголосити принцип самостійності, необхідно законодавчо встановити конкретні механізми його реалізації.

Дата: 2019-07-30, просмотров: 350.