“Бюджетна політика – інструктивне регулювання економіки для підтримання певного рівня валового національного продукту, зайнятості та соціального забезпеченя”1. В.М. Опарін подає визначення бюджетної полтики як”діяльність щодо формування бюджету держави, його збалансування, розподіл бюджетних коштів тощо”2.Залежно від структури бюджетних видатків ця політика може мати соціальне чи військове спрямування. Крім того, бюджетна політика визначає засади бюджетного устрою країни і побудови її бюджетної системи, а також організацію міжбюджетних відносин. Бюджетна політика є складовою фінансової політики держави.

Сутність реалізації фінансової політики за допомогою бюджетних асигнувань полягає у визначенні напрямів, обсягів і форм фінансування окремих суб’єктів, галузей, регіонів. Оптимізація розподілу бюджетних коштів з позицій забезпечення як вирішення пріоритетних завдань, так і досягнення збалансування розвитку економіки і соціальної сфери становить сутність бюджетної політики держави. Можливості цієї політики визначаються рівнем та обсягами бюджетної централізації ВВП – чим вони вищі, тим більший фінансовий потенціал держави. Однак тут виникає протиріччя між інтересами держави та юридичних і фізичних осіб, адже чим вищий рівень бюджетної централізацї ВВП, тим нищий рівень самофінансування як провідної і висхідної форми фінансового забезпечення.

____________________________________

1.“Економічна енциклопедія”, Київ, Видавничий центр “Академія”, 2000,т.1, с.123.

2. В.М. Опарін “Фінанси”, Київ, 2001, с.48.

Реалізація фінансової політики, у якій переважають засади самофінансування, здійснюється насамперед за допомогою податкової політики. В її основі лежить визначення оптимального рівня оподаткування виходячи, з одного боку, з необхідності забезпечення підприємств достатніми для їх діяльності і розвитку коштами, а з іншого – забезпечення держави достатніми доходами. Механізм цієї політики грунтується на встановленні певного рівня ставок податків, використання цілеспрямованих пільг для окремих підприємств, галузей, регіонів, тощо.

Установлення пріоритетності інтересів підприємств чи держави визначає переважаючу роль інструментів податкової чи бюджетної політики. Адже головне у реалізації того чи іншого завдання – це повне забезпечення його необхідними коштами. Вони можуть бути сформовані самим підприємством за умови поміркованого оподаткування його доходів, або надані з бюджету, коли власних доходів не вистачає унаслідок високого рівня їх вилучення в бюджет.

На перший погляд, для фінансування забезпечення не має значення, за рахунок чого будуть вирішуватися конкретні завдання. Врешті-решт величина доходів, сформованих у суспільстві на основі певного обсягу ВВП, є незмінною, незалежно від того, як вони розподіляються і перерозподіляються. Однак з погляду ефективності фінансової політики самофінансування є значно дійовішою формою, ніж бюджетні асигнування. Підприємство завжди намагається зберегти та ефективно використати власні фінансові ресурси і доходи. Бюджетні асигнування як безплатні ресурси, мають менш ефективний вплив і тому повинні використовуватися для збалансування тих перекосів, які неможливо виправити за допомогою інших форм.

Встановлення урядом конкретних цілей і завдань поліпшує якість іформації, аналізу та прийняття рішень у бюджетному процесі. Але оскільки політики схильні уникати цього, можливо, необхідно запровадити офіційний політичний процес. Він дасть доречну інформацію на початку бюджетного процесу; визначить сфери, в яких існуюючу політику і програми слід переглянути більш ретельно і де є необхідність прийняти відповідне законодавство. Бюджетний процес, який триває без конкретного політичного керівництва, втрачає багато часу і не слугуватиме тим, хто приймає рішення, належним чином.

З метою належного розуміння і застосування політики уряду процесі складання бюджету, її слід чітко задокументувати.

На нашу думку, потрібно здійснити окреме стратегічне чи політичне планування, що дасть змогу розробити основні політичні ініціативи перед виданням згідно Бюджетного кодексу інструкцій до бюджету. Типовий процес стратегічного чи політичного планування: 1) оцінюеє пропозиції щодо основних питань; 2) встановлює завдання, зміст програм, відповідальність і витрати для кожної ініціативи; і 3) визначає пріоритети з-поміж різних пропозицій.

Процес розробки політики повинен починатися раніше процесу складання бюджету.

Політичні рішення щодо формування головного фінансового плану держави знаходять своє відображення у формі Послання Президента, постанови Кабінету Міністрів, основних напрямів бюджетної політики на наступний бюджетний період.

Законом “Про бюджетну систему України” від 29.06.1995 р. передбачалося, що Верховна Рада України не пізніше 15 червня поточного року розробляє і надсилає Президенту України спеціальну постанову (бюджетну резолюцію) про основні напрями бюджетної політики на наступний бюджетний рік. Основною новацією, щодо визначення бюджетної політики, запропонованою Бюджетним Кодексом, є відсутність такого документа, як Бюджетна резолюція на наступний рік. Досвід її існування у царині вітчизняного бюджетотворення засвідчив вади її декларативності, багатослівності і необов’язковості для уряду. Натомість Бюджетним Кодексом запропоновано запровадити процедуру слухань з питань бюджетної політики. Основою цих слухань є доповідь прем’єр-міністра або (за його дорученням) міністра фінансів про Основні напрями бюджетної політики на наступний період. В цій доповіді повинні міститися пропозиції Кабінету Міністрів України щодо:

1) граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу валового внутрішнього продукту;

2) частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через зведений бюджет України;

3) граничного обсягу державного боргу та його структури;

4) питомої ваги обсягу міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання для місцевих бюджетів;

5) питомої ваги капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання;

6) взаємовідносин Державного бюджету України з місцевими бюджетами в наступному бюджетному періоді;

7) змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави;

8) переліку головних розпорядників коштів Державного бюджету України;

9) захищених статей видатків бюджету;

10) обгрунтування необхідності поділу бюджету на загальний та спеціальний фонди.

Верховна Рада України або схвалює, або бере до уваги зазначений документ.

Важливим документом, що визначає бюджетну політику на місцевому рівні є програма економічного і соціального розвитку відповідної адміністративно-територіальної одиниці.

У програмі економічного та соціального розвитку відповідної адміністративно-територіальної одиниці на наступний рік повинні бути відображені:

1. Аналіз соціально-економічного розвитку адміністративно-територіальної одиниці за попередній і поточний роки та характеристика головних проблем розвитку її економіки та соціальної сфери.

2. Стан використання природного, виробничого, науково-технічного та трудового потенціалу, екологічна ситуація.

3. Можливі шляхи розв”язання головних проблем розвитку економіки і соціальної сфери.

4. Цілі та пріоритети соціально-економічного розвитку в наступному році.

5. Система заходів органів місцевого самоврядування щодо реалізації соціально-економічної політики з визначенням термінів виконання та виконавців.

6. Основні показники соціально-економічного розвитку адміністративно-територіальної одиниці (по кожному напрямку).

7. Дані про отримання та використання доходів від розпорядження об”єктами права комунальної власності, ефективності використання об”єктів права комунальної власності, показники розвитку підприємств та організацій, що є об”єктами права комунальної власності.

8. Місцеві програми.

Поточна бюджетна політика визначає обсяг бюджету, балансові показники, обсяг резервного фонду і розподіл ролей між різноманітними бюджетними чинниками.

Становлення бюджетної політики держави відбувалося в умовах глибокої кризи, що дісталась Україні у спадок від Радянського Союзу.

Динаміка формування і використання фінансових ресурсів країни за цей період вказує на повне руйнування тих складових і пропорцій, які ще в 1990 році більш-менш відповідали вимогам щодо підтримки процесу розширеного відтворення в економіці України. Якщо темп зростання національних доходів в 1993 році проти 1990 року прийняти за 1, то одержуємо збільшення обсягів фінансових ресурсів на рівні коефіцієнта 1.57,доходів бюджету – відповідно, 1.32, дефіциту бюджету і кредитів НБУ – 2.12 “Номінованому” зростанню обсягу фінансових ресурсів протистоїть підвищення цін у промисловості, роздрібних цін і тарифів на платні послуги. Частка прибутку і нарахувань на заробітну плату збільшилася майже вдвічі. Саме ці чинники, а також дефіцит бюджету, що з’явився з 1991 року і кредит НБУ (з 1992 р.) на так званий поточний розрив у надходженнях до бюджету визначили зростання обсягу фінансових ресурсів.

Більш значні структурні зрушення мали місце у видатковій частині бюджету. В 1993 році питома вага витрат на фінансування народного господарства знизилася (проти 1990р.) більш як удвічі і досягла 22%. Найбільшу частку в консолідованому бюджеті країни займали видатки на соціальний захист населення – 32,1%.

Таким чином, бюджет став підоймою, з одного боку, нагнітання інфляції (дефіцит бюджету, кредит НБУ, підвищення питомої ваги національного доходу, розподілюваного через бюджет), а з другого,- перенаправлення доходів суб’єктів господарювання (хоч вони й інфляційні) ”на користь населення”.

Ще два моменти, які свідчать про практичну відсутність управління бюджетною ситуацією в країні. За 9 місяців 1994 року реальні доходи зведеного бюджету по відношенню до затверджених на рік досягли 71,3%. Але по окремих статтях розбіжність дуже велика – від 0 до 366,5%. Парадокс у тому, що “нульові” надходження (від транзиту нафти, газу і аміаку, від різниці в ціні на газ, від компенсації за міжурядовими угодами, від НБУ) займали в затвердженому бюджеті близько 13%, тобто “бездефіцитний” державний бюджет було створено штучно (на 1 жовтня 1994 року дефіцит зведеного бюджету по відношенню до його доходної частини без урахування кредитів НБУ досягав 23,1%). Щодо “великих” процентів (понад 200) виконання по окремих статтях, то їх частка в державному бюджеті становила по відношенню до його затвердженого обсягу – 3,7%.

Подібна ситуація склалася із виконанням видаткової частини зведеного бюджету. При загальному рівні її виконання на 87,8%, розбіжність по основнихстаттях становила від 35,7% (охорона навколишнього середовища) до 246,9% (житлово-комунальне і шляхове господарства).

Не реалізовано на практиці неодноразово проголошений принцип пріоритетності направлення витрат в умовах невиконання доходної частини бюджету. За 9 місяців 1994 року видатки на науку становили 52,3% від обсягу, прийнятого на 1994 рік, витрати на соціальний захист населення – відповідно, 69,9%, тоді як фінансування народного господарства – 96,8%, а органів законодавчої та виконавчої влади – 85,2%.

Усе це свідчить про відсутність проведення в період 1993-1994 років виваженої стратегічно направленої бюджетної політики.

У 1995-1998 рр. було змінено структуру бюджетних видатків, значно скорочено фінансування галузей економіки та надання бюджетних позичок. У той самий час зростала питома вага видатків на соціальний захист населення, соціально-культурну сферу.

Одночасно відбувалося глибоке реформування фінансової системи, вживалися заходи щодо забезпечення ефективного витрачання державних коштів, зміцнення фінансів суб’єктів господарювання, удосконалення податкової системи, виконання зовнішніх і внутрішніх боргових зобов’язань. Така орієнтація бюджетної політики вимагала жорсткої залежності державних витрат від надходжень до бюджету. Зменшено питому вагу бюджетних асигнувань на фінансування капітального будівництва за рахунок розширення практики використання інших інвестиційних джерел, у тому числі шляхом продажу об’єктів незавершеного будівництва, а також акцій,паїв і облігацій, залучення кредитних ресурсів.

Із створенням у 1995 р. Державного казначейства України було започатковано казначейське обслуговування виконання Державного бюджету України.

Розпочато реформування бюджетних відносин між центральним та регіональним рівнями влади на основі розподілу відповідальності за розв’язання економічних і соціальних проблем країни та окремих адміністративно-територіальних утворень. У липні 1996 р. була затверджена структура бюджетної класифікації України, яка стала базою для створення єдиної інформаційної системи зведення державних доходів та видатків на всіх рівнях влади, забезпечення загальнодержавної і міжнародної порівнянності бюджетів.

Згідно з Указом Президента України “Про заходи щодо забезпечення наповнення Державного бюджету України та посилення фінансово-бюджетної дисципліни” в 1997 р. був запроваджений єдиний кошторис бюджетних установ та їх щомісячна звітність, встановлено черговість витрачання бюджетних коштів і персональну відповідальність за використання коштів за призначенням.

Одним з найважливіших напрямів удосконалення бюджетної системи став, започаткований Указом Президента України від 11 травня 1999 р. “Про основні засади складання проекту Державного бюджету України на 2000 рік”, процес скорочення кількості головних розпорядників бюджетних коштів та підвищення їх відповідальності за стан управління бюджетними ресурсами, реформування міжбюджетних відносин. Якщо у 1999р. кількість розпорядників становила більше 170, то у 2000-2001 рр. – 81. Цей процес сприяв підвищенню прозорості надходження та використання бюджетних коштів, а також посиленню контролю за їх використанням.

З 1999р. почала впроваджуватися система функціонування єдиного рахунку Державного казначейства по обліку коштів державного бюджету, що дозволяє значно зменшувати термін проходження платежів від платників податків і в короткий строк спрямовувати їх на фінансування видатків бюджету.

У 2000 році було вжито низку заходів щодо розв’язання структурних проблем у бюджетній сфері. Було обмежено негрошові форми бюджетних розрахунків з 10,2% у 1999 р. до 0,1% у 2000р. по державному бюджету та по місцевих – відповідно з 28% до 1,7%. Скасовано ряд пільг з оподаткування, зокрема ті, що надавалися за рішеннями Уряду, та майже на 2 млрд. грн. збільшено обсяг дотацій, перерахованих місцевим бюджетам з державного бюджету.

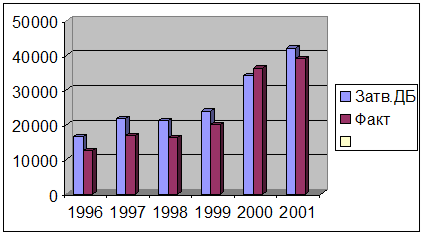

Реалізація основних напрямів бюджетної політики визначена також у Посланні Президента України до Верховної Ради України від 22 лютого 2000 р. “Україна: поступ у ХХІ століття. Стратегія економічного і соціального розвитку на 2000-2004 роки” дала змогу забезпечити найвищий за всі роки

|

рівень виконання державного бюджету (рис.1.02).

Рис.1.02. Динаміка доходів Державного бюджету України, млн. грн.

Значні зміни відбулися у структурі витрат зведеного бюджету країни, насамперед щодо посилення соціальної спрямованості державних витрат. Зокрема, питома вага витрат на соціально-культурні заходи зросла з 7,3% у 1992 р. до 38% у 2000 р., на виплату пенсій та надання допомоги – відповідно з 7,7% до 13,4%.

В 1998 році введено захищені статті видатків, до яких відноситься оплата праці працівників бюджетних установ, нарахування на зарплату, придбання медикаментів та перев”язувальних матеріалів, забезпечення продуктами харчування, виплата процентів за державним боргом, трансферти органам державного управління інших рівнів; трансферти населенню (пенсії, допомоги, стипендії, повернення заощаджень громадян). Фінансування цих витрат проводиться в першочерговому порядку. В 1999 році цей перелік доповнено статтею – трансферти місцевим бюджетам.

У 2000 р. до бюджету вперше включені позабюджетні кошти бюджетних установ і організацій. Фактично бюджет було розділено на 2 частини – загальний фонд, яким розпоряджається держава, та спеціальний, яким розпоряджаються бюджетні установи та організації.

Включення спеціального фонду в “тіло” бюджету викликало неоднозначні коментарі – від схвалення до осуду. Не можна не погодитися з тими, хто занепокоєний очевидним зростанням спецфонду і загрозою все більшого “зв’язування” коштів, а отже – зменшенням можливостей бюджетного маневрування. Ухвалений 22 березня 2001 р. Бюджетний кодекс визначає, що джерела спеціального фонду можуть бути визначені виключно законами України, і це положення має стати надійним заслоном на шляху до зростання спецфонду. І все ж дебют спецфонду у вітчизняній бюджетній методології супроводжується і позитивними наслідками – вперше кошти, що заробляються бюджетними установами, почали обліковуватися і виходити з “тіні”.

Складовою бюджетної політики є політика державних запозичень.

|

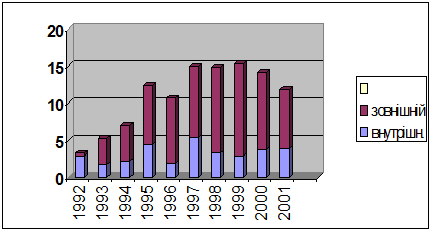

Державний борг України накопичувався після набуття нею суверенітету внаслідок практично щорічного затвердження і виконання дефіцитного державного бюджету. Практично тільки у 1996 р., 2000 р. та 2001 р. вдавалося досягти зменшення державного боргу, причому виключно за рахунок погашення або відстрочки зовнішньої заборгованості (рис. 1.03).

Рис.1.03. Динаміка державного боргу України , млрд. дол. США

З метою нейтралізації залежності державних фінансів від позикових ресурсів була скоригована фіскальна політика у напрямі значного зниження дефіциту державного бюджету, здійснення заходів щодо підвищення рівня наповнення доходної частини бюджету, зменшення непріоритетних видатків.

Крім цього, для зменшення боргового навантаження на видаткову частину державного бюджету була розпочата відповідна робота щодо скорочення загального обсягу платежів за державним боргом та збільшення зовнішнього фінансування. Тільки у серпні 1999 р. шляхом обміну боргових зобов’язань України з погашенням у вересні 2000 р. на боргові зобов’язання з погашенням у лютому 2001 р. було зменшено виплати за державним зовнішнім боргом у 2000 р. на 206 млн. дол. США.

Динаміка боргу в 2000р. свідчить про тенденцію зниження частки державного зовнішнього боргу в загальній сумі боргу, що в умовах недостатності валютних ресурсів значно зменшувало потребу у валютних коштах для здійснення платежів на користь іноземних кредиторів, що, в свою чергу, знижувало ризик знецінення національної валюти.

Позитивна тенденція зменшення боргового навантаження може бути збережена за умов недопущення збільшення державного боргу, постійного зростання ВВП, забезпечення макроекономічної стабільності.

Важливим моментом у зменшенні напруги з погашенням була реструктуризація у 2000 р. боргових зобов’язань перед НБУ загальною сумою близько 9,6 млрд.грн. У результаті проведеної реструктуризації погашення зобов’язань 2000-2004 рр. Було відкладено на 2002-2010 рр., що сприяло поліпшенню структури державного боргу.

Незважаючи на всі ці заходи, прийняті за роки незалежності в сфері бюджетної політики, можна зробити висновок, що ми ще не маємо чітко структурованої бюджетної політики, якаб органічно вписувалася в економічну й соціальну, внутрішню й зовнішню політику держави. Щороку вирішуються ситуативні завдання, які нескоординовані ні у довгостроковій стратегічній перспективі, ні у вирішенні поточних тактичних завдань. Нинішню бюджетну політику можна охарактеризувати як намагання підтримати на мінімальному рівні усі потреби, хоча офіційно вона визначається як політика соціальної спрямованості. Свого часу переорієнтація бюджету відбулась у зв’язку з відмовою від так званого “залишкового підходу” до фінансування соціальної сфери. Але в умовах кризи це не поліпшило (і не могло поліпшити) ситуацію, оскільки реальні обсяги фінансування значно знизилися внаслідок зменшення реальних обсягів бюджету в результаті інфляції та падіння ВВП. Соціальна спрямованість бюджету за таких умов не дістає реального наповнення, про що свідчить вкрай низький – нижчий від офіційного прожиткового мінімуму – рівень оплати праці у соціальній сфері та нагромаджена заборгованість з виплати заробітної плати.

Ті заходи з підвищення заробітної плати у соціальній сфері, що здійснювалися у 2001 р. (в середньому на 30%), навіть не змогли компенсувати її реального зниження за останні чотири роки – сумарний рівень інфляції становив 198,1%. При цьому бюджетний перерозподіл між окремими верствами населення практично відсутній, адже прибутковий податок сплачується з доходу, що перевищує 17 грн.

Дата: 2019-07-30, просмотров: 370.