Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

Принятая группировка позволяет осуществить достаточно глубокий анализ финансового состояния предприятия.

Эта группировка удобна для “ чтения баланса ”, под которым принимают предварительное общее ознакомление с итогами работы предприятия и его финансовым состоянием непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов статей, правильность размещения средств предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины баланса анализируемый период времени. Для этого итог баланса на начало года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. В обычных производственных условиях увеличение итогов баланса оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно установить соответствие динамики баланса с динамикой объёма производства и реализации продукции, а также прибыли предприятия.

Более быстрый темп роста объёма производства, реализации продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств. Для установления темпов роста объёма производство, реализации продукции и прибыли используют данные предприятия о производстве продукции, отчёт о финансовых результатах и баланс.

Показатели прибыли, товарной и реализованной продукции в расчёте на один рубль ( квартальной) стоимости имущества целесообразно исчислять и сопоставлять с данными прошлых лет, а также с аналогичными показателями других предприятий.

Указанные показатели в странах с рыночной экономикой используются с целью характеристики деловой активности руководителей предприятия. Для характеристики деловой активности используются также показателей фондоотдачи, материалоёмкости, производительности труда, оборачиваемости оборотного капитала, собственного капитала, коэффициенты устойчивости экономического роста и чистой выручки.

Помимо выяснения направленности изменения всего баланса, следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить дальнейший анализ по горизонтали. Положительно оценки заслуживает увеличения в активе баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений, нематериальных активов и производственных запасов, а в пассиве баланса – итога первого раздела и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как правило, отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности в активе и в пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение по статьям “ убытки ” и “ резервы по сомнительным долгам ”.

Чтение этих статей баланса позволяет сделать некоторые выводы о финансовом состоянии предприятий. Так, наличие убытков свидетельствует о нерентабельности данного предприятия. Если предприятие является планово-убыточным, то сумму убытка следует сопоставить с плановой величиной и с суммой убытка предшествующего баланса. Это позволить выявить сложившуюся тенденцию. Наличие сумм по статье “ Резервы по сомнительным долгам ” свидетельствует об имеющийся простроченной дебиторской задолженности за товары, работы или услуги или по другим её видам. (23)

В процессе дальнейшего анализа баланса изучают структуру средств предприятий и источников их образования ( анализ по вертикали ).

Вертикальный анализ – это выражение статьи ( показателя ) через определённое процентное соотношение к соответствующей базовой статье ( по базовому показателю ). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы ( в процентах ко всем средствам ); материальные оборотные активы ( в процентах к оборотным средствам ); денежные средства и краткосрочные финансовые вложения ( в процентах к оборотным средствам ).

По этим показателям прежде всего определяют тенденции изменения оборачиваемости всех средств имущества предприятия его производственного потенциала.

При определении тенденции изменения оборачиваемость средств предприятия, помимо оценки изменения показателя общей оборачиваемости средств предприятия ( исчисляют соотношение выручки от реализации и средней стоимостью баланса ), изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств предприятия и оборотных средств.

Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия ( особенно на предстоящий период ) следует дать оценку его производственного потенциала.

Для характеристики производственного потенциала используют следующие показатели: наличие, динамику и удельный вес производственных активов в общей стоимости имущество; наличие, динамику и удельный вес основных средств в общей стоимости имущества; коэффициент из носа основных средств; среднюю норму амортизации; наличие, динамику и удельный вес капитальных вложений и их соотношение с долгосрочными финансовыми вложениями.

Определенные выводы о производственной и финансовой политики предприятия можно сделать по отношению капитальных вложений и долгосрочных вложений. Более высокие темпы роста финансовых вложений могут существенно снизить производственные возможности предприятия.

Структура источников средств предприятия ( пассив ) включает в себя следующие показатели: источники средств – всего; источники собственных средств; собственные оборотные средства; заёмные средства; кредиты и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

Данные о структуре источников хозяйственных средств используется прежде всего для оценки финансовой устойчивости предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость предприятия характеризуется коэффициентами: собственности, заёмных средств соотношение заёмных и собственных средств, мобильности собственных средств, соотношение внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

– первоклассные ликвидные средства ( денежные средства и краткосрочные финансовые вложения);

– легкореализуемые активы ( дебиторская задолженность, готовая продукция и товары);

– среднереализуемые активы ( производственные запасы, МБП, незавершённое производство, издержки обращения);

– труднореализуемые или неликвидные активы ( нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения ).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должный сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отметилось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Таким образом, в этой главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния, то есть основные показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. Была рассмотрена структура баланса предприятия и направления по которым он анализируется.

1.7. Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования.

Под несостоятельностью ( банкротством ) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров, работ, услуг, включая неспособность обеспечить обязательные платежи в бюджет, во внебюджетные фонды в связи с неудовлетворительной структурой баланса должника.

Внешним признаком банкротства ( несостоятельности ) является приостановление текущих платежей, когда предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов ( по российскому законодательству в течении трёх месяцев со дня наступления срока их исполнения ).

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию даёт сопоставление данных финансовых отчётов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса предприятия. Анализ с предоставлением отчётности, её низкое качество должны стать поводом для анализа процесса её составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятий, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных решений.

Признаком банкротства могут быть как неожиданная система аудиторов, тик и длительное сотрудничество с одной и той же аудиторской фирмы.

О неблагополучии в финансах предприятия могут говорить изменения в статьях баланса как со стороны пассивов, так и со стороны активов. Причём для каждой статьи баланса существуют оптимальные размеры, и опасным может быть как увеличение, так и уменьшение балансовых сумм, вообще резкое изменение в структуре баланса. Безусловно отрицательным является уменьшение наличности на текущем счёте предприятия. Но и резкое увеличение также может свидетельствовать о неблагоприятных тенденциях, например , о снижении возможностей роста и эффективности инвестиций.

Тревожным фактором является повышение относительной доли дебиторской задолженности в активах предприятия, т.е. долгов покупателей, старение дебиторских счетов. Это значит, что либо предприятие проводит неразумную политику коммерческого кредита по отношению к своим потребителям, либо сами потребители задерживают платежи. За внешними изменениями статей дебиторской задолженности может скрываться неблагоприятная концентрация продаж слишком малому числу покупателей, банкротство клиентов фирмы или уступки клиентам и т.д.

Для оценки состояния фирмы необходимо проанализировать данные о материальных запасах. Подозрительно не только увеличение запасов, которое нередко означает затоваривание, но и резкое их снижение. Последние может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам. Всякие резкие изменения в инвестициях в товарно-материальные запасы говорит о нестабильности производства.

Вообще, необходимо контролировать тенденции к ликвидности предприятия, т. е. его способности выполнить текущие обязательства. Поводом для дополнительных изысканий должно быть не только снижение ликвидности, но и ее резкое повышение.

Со стороны пассива баланса сигналом неблагополучия могут быть увеличение задолженности предприятия своим поставщикам и кредиторам, старения кредиторских счетов, явная замена дебиторской задолженности кредиторской задолженностью. Более подробный анализ может выявить не благоприятное изменение в политики кредитования по отношению к предприятию со стороны отдельных кредиторов и поставщиков. Увеличение за должности служащим, акционерам, финансовым органам должны служить поводом для беспокойства о несостоятельности.

Статьи счетов о доходах и прибыли предприятия также могут сигнализировать о неблагополучии. Плохо, когда снижаются объем продаж, но и подозрителен их быстрый рост. Последнее может означать увеличения долговых обязательств, повышение напряженности с наличностью. Беспокойство также может вызвать увеличение накладных расходов и снижение прибили, если оно происходит медленнее роста продаж.

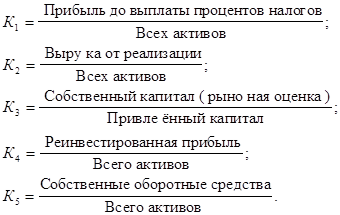

Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов прогнозирования финансовых показателей. Однако для экспресс-анализа финансового состояния хозяйствующего субъекта потребность в большинстве из них от падает. Рассмотрим три основных подхода к прогнозированию финансового состояния с позиции возможного банкротства предприятия: а) расчет индекса кредитоспособности; б) использование системы формализованных и неформализованных критериев; в) прогнозирование показателей платежеспособности.

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истёкший период. В общем виде индекс кредитоспособности ( Z ) имеет вид:

,

,

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

Критическое значение индекса Z рассчитывалось Альтманом по данным статической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждения о возможном в обозримом будущем (2-3 года) банкротстве одних (Z<2,675) и достаточно устойчивом финансовым положения других (Z>2,675).

Расчет индекса кредитоспособности в наиболее законченном виде возможен лишь для компаний, котирующих свои акции на фондовых биржах. Кроме того, ориентация на какой-то один критерий, даже в весьма привлекательный с позиции теории, на практике не всегда оправдана. Поэтому многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозирование и консультирование, используют для своих аналитических оценок системы критериев. Безусловно, в этом есть и свои минусы — гораздо легче принять решение в условиях однокритериальной, чем в условиях многокритериальной задачи. Вместе с тем любое прогнозное решение подобного рода независимо от числа критериев является субъективным, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежили побудительных стимулов для принятия немедленных решений волевого характера.

В качестве примера можно привести рекомендации Комитета по обобщению практики аудирования ( Великобритания ), содержащие перечень критических показателей для оценки возможного банкротства предприятия. Основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике введения бизнеса, можно рекомендовать следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения которых и складывающаяся динамика изменения свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

– повторяющиеся существенные потери в основной производственной деятельности;

– превышение некоторого кредиторского уровня некоторой кредиторской задолженности;

–чрезмерное использование краткосрочных заёмных средств в качестве источников финансирования долгосрочных вложений;

– устойчиво низкие значения коэффициентов ликвидности;

– хроническая нехватка оборотных средств;

– устойчиво увеличивающаяся до опасных пределов доля заёмных средств в общей сумме источников средств;

– неправильная реинвестиционная политика;

– превышение размеров заёмных средств над установленными лимитами;

– хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами ( в отношении своевременности возврата ссуд, выплаты процентов и дивидендов );

– высокий удельный вес просроченной дебиторской задолженности;

– наличие сверхнормативных и залежных товаров и производственных запасов;

– ухудшение отношений с учреждениями банковской системы;

– использование ( вынужденное ) новых источников финансовых ресурсов на относительно невыгодных условиях;

– применение в производственном процессе оборудования с истекшими сроками эксплуатации;

– потенциальные потери долгосрочных контрактов;

– неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое; вместе с тем они указывают, что при определённых условиях, обстоятельствах или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

– потеря ключевых сотрудников аппарата управления;

– вынужденные остановки, а также нарушение ритмичности производственно - технологического процесса;

– недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов деятельности предприятия от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

– излишняя ставка на возможную и прогнозируемую успешность и прибыльность нового проекта;

– участие предприятия в судебных разбирательствах с непредсказуемым исходом;

– потеря ключевых контрагентов;

– недооценка необходимости постоянного технического и технологического обновления предприятия;

– неэффективные долгосрочные соглашения;

– политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Не все из рассмотренных критериев могут быть рассчитаны непосредственно по данным бухгалтерской отчётности, нужна дополнительная информация. Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определённых статических данных.

Глава 2. Анализ финансового состояния предприятия на примере специализированного строительного управления “Фрайз”

2.1.Характеристика предприятия и основные технико-экономические показатели его работы.

Анализируемое строительное управление было создано в 1995 году с целью выполнения строительно-монтажных работ на объектах нефтеперерабатывающей промышленности. Данное строительное управление является филиалом сибирского зонального управления выполняющего аналогичные виды работ на ангарском нефтехимическом комбинате.

Специализированное строительно-монтажное управление “Фрайз” является государственным предприятием с правом юридического лица, имеет самостоятельный баланс и расчётный счёт.

Имущество, относящиеся к федеральной собственности, передано ему в хозяйственное пользование по договору.

Данным предприятием за время своей деятельности введено в эксплуатацию большое количество различных промышленно хозяйственных объектов.

За отчётный период планирования своей деятельности предприятие осуществляло связи с указаниями головной организации и заключёнными договорами. К началу 2001 года данная схема планирования перестала работать т.к. нефтехимический перерабатывающий комплекс претерпел изменение структуры управления и в силу финансово-экономических трудностей был вынужден отказаться от данного подрядчика.

Произошёл разрыв хозяйственных связей и специализированное строительное управление потеряло основного своего заказчика. По этой причине встало перед проблемой самостоятельного планирования своей деятельности. Возможно, что в 2001 году предприятию придётся переориентировать свою производственно-хозяйственную деятельность. Необходимо искать новые рынки сбыта предлагаемых услуг, т.е. активно действовать в поисках новых контрактов.

Ниже рассмотрим технико-экономические показатели работы предприятия за 1999-2000года и проведён сравнительный анализ.

Технико-экономические показатели специализированного строительного управления за 1999-2000год.

Таблица 2.1

Таблица 2.1

Показатели | 1999 | 2000 | Отклонение: Прирост ( + ) Снижение ( – ) 1999 к 2000 Прирост в % тыс. руб. 1999— 100% | |||

| 1 | 2 | 3 | 4 5 | |||

| 1. Выручки от реализации (работ, услуг). В том числе: – СМР – услуги населению 2. Прибыль от РП 3. Себестоимость ( работ, услуг) В том числе: – СМР 4. Рентабельность основной деятельности. 5. Затраты на один рубль выручки от всей реализации. 6. Затраты на один рубль СМР 7. Производительность труда 8. Затраты на оплату труда 9. Основные фонды 10. Фондоотдача 11. Среднесписочная численность | 2145743,5 1803394,2 342349,4 776592,1 1369151,5 936080 56,7 0,64 0,52 17445 378253 1946262 1,1 123 | 4939310 4841374 97936 1687671 3251639 3205740 51,9 0,66 0,66 51451 1276102 1911930 2,5 96 | 2794136,5 +130,1 +3037979,8 +168,4 – 244413 – 71,3 +911078,9 +117,3 +1882487,5 +137,4 +2269660 +242,4 – 8,4 +3,1 + 26,9 + 34006 +194,9 +897849 +237,3 –34332 –1,7 +1,48 –27 –21,9 |

В результате сравнительного анализа по технико-экономическим показателям видно, что выручка от реализации увеличилась к концу 2000 года на 2794136,5 тыс. рублей т.е. на 130%. В том числе от основной деятельности на 3037979,8 тыс. рублей. За период 2000 года были оказаны услуги населению на сумму 97936 тыс. рублей, что на 244413 тыс. рублей меньше чем за прошлый год. Прибыль предприятия выросла на 911078,9 тыс. рублей, соответственно на 117%. Себестоимость работ при этом в 2000 году увеличилась на 1882487,5 тыс. рублей или на 137,4% , что в 3,4 раза больше чем в предыдущем, в том числе произошел рост затрат на основное производство на 242,4%.

Увеличение себестоимости привело к снижению рентабельности предприятия в целом с 56,7% до 51,9% к концу 2000 года в том числе рентабельность основной деятельности снизилась на 19 пунктов с 43,1% до 34,8%.

Если рассматривать более детально, то можно сделать вывод, что затраты на один рубль выручки от реализации составили в 2000 году 0,66 рублей, что на 3,1% больше, чем в 1999 году, т.е. произошло удорожание производственных расходов.

Затраты на один рубль выручки от основной деятельности возросли на 26,9% это говорит о том, что по основной деятельности предприятие получило избыток от выполненных работ, что повлекло за собой снижение прибыли и рентабельности производства. Наблюдается снижение основных средств предприятия на 34332 тыс. рублей.

В 2000 году произошло сокращение рабочих с 123 до 96 человек, в связи с чем выросла производительность труда в 2,4 раза и расход на оплату труда составили 1276102 тыс. рублей, что на 237,3% выше по сравнению с предыдущим годом.

Но данный сравнительный анализ не будет являться объективным без учёта влияния инфляционных процессов. Поэтому заметный рост многих показателей, например себестоимости до 24,2% обусловлен влиянием роста цен за год.

Для того чтобы иметь перед глазами более объективную картину, пересчитаем некоторые ключевые показатели с учётом коэффициентов потребительских цен, рост которого составил 122% за 2000 год, а не платные услуги, что будет являться более актуальными для строительного управления, рост составил около 150% в год.

Технико-экономический показатель с учётом роста коэффициента потребительских цен на платные услуги.

Таблица 2.2

| 1999 | 2000 | Отклонения тыс. рулей. % | Отклонения с учётом К потребительских цен на платные услуги тыс. рулей. % | ||||||||

| 1 | 2 | 3 | 4 5 | 6 7 | ||||||||

| 1. Выручка от ре-ализации услуг. 2. Прибыль от реализации (работ, услуг) 3. Себестоимость (работ, услуг) | 2145743,5 776592,1 1369151,5 | 4939310 1687671 3251639 | 2794136,5 130,1 911078,9 117,3 1882487,5 137,4 | 1191628,1 55,5 363726,1 46,8 827901,8 60,4 |

Показатели

Показатели

Из приведённой таблицы видно, что технико-экономические показатели предприятия реально на конец года с учётом роста коэффициента на платные работы и услуги существенно отличаются от данных баланса и имеют гораздо меньшие темпы роста в действительности.

2.2. Анализ структуры стоимости имущества предприятия и средств вложенных в него.

Анализ финансовой деятельности специализированного строительного управления за период 1999-2000 года проводится по данным бухгалтерского баланса, отчёта о финансовых результатах и их использовании ( форма 2 ) приложение к балансу. Эти документы представлены в приложении один.

Основой анализа является система показателей и аналитических таблиц.

Экономический потенциал может быть охарактеризован двояко: с позиции имущественного положения и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязано-нерациональная структура имущества, её некачественный состав могут привести к ухудшению финансового положения.

Необходимым звеном в системе рыночной экономики является институт несостоятельности ( банкротства ) хозяйственных субъектов. Поэтому особую актуальность приобретает вопрос оценки структуры баланса, т.к. по неудовлетворительной структуре баланса принимается решение о несостоятельности предприятия.

Структура стоимости имущества даёт общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношении заёмных и собственных средств, покрывающих их в пассивах.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. По данным приведённого в приложении баланса, динамика имущественного положения предприятия может быть охарактеризована следующим образом

Изменение имущественного положения предприятия

.Таблица 2.3

Показатели Показатели

| На начало 2000 Сумма Уд.вес тыс. руб. % | На конец 2000 Сумма Уд. вес тыс. руб % | Изменение за год (н.ч. – 100%) прирост (+) снижение (–) Сумма Уд. вес тыс. руб. % |

| 1. Всего имущества В том числе: иммобилизованные активы. 2. Мобильные активы В том числе: 2.1 Запасы и затраты 2.2 Расчёты с дебиторами 2.3 Денежные средства 2.4 Прочие активы | 2691783 100 1946262 72,3 745521 27,7 198861 7,39 473099 17,56 73561 2,75 — — | 3163639 100 1911930 60,4 1251709 39,6 660977 20,89 530459 16,78 61450 1,93 — — | +471856 +17 –34332 –1,77 +506188 +67,89 +462116 +232,8 +57359 +12,12 –1211 – 16,46 — — |

Из приведённых данных видно, что за истекший год у предприятия произошло изменение структуры баланса. Имущество предприятия увеличилось на сумму 471856 тыс. рублей, что на 17% больше по сравнению с началом года. Большая часть прироста 97,9% была направлена на производственные запасы, что увеличило долю труднореализуемых активов. В силу сложившихся обстоятельств – потеря объёмов реализации своих услуг, можно сказать, что такое вливание средств записи приведёт к умертвлению средств. Денежные средства, как наиболее ликвидные снизили своё значение на 16,46%. На основании этого можно судить о значительном снижении платёжеспособности предприятия в целом на конец 2000г.

Формализованными критериями имевших место качественных изменений имущественного положения предприятия и степени их прогрессивности. Выступают и такие показатели, как доля активной части основных средств, коэффициенты годности, обновление выбытья и износа. В связи с этим рассмотрим характеристику основных средств предприятия – являющихся важнейшим элементам производственного потенциала.

Характеристики основных средств предприятия.

Таблица 2.4

Показатели Показатели

| На начало 2000 тыс. руб. % | На конец 2000 тыс. руб. % | Отклонение (%) |

| 1 | 2 3 | 4 5 | 6 |

| 1. Первоначальная стоимость основных В том числе: Активная часть 2. Основные средства (остаточная стоимость) | 2884554 100,0 741320 25,69 1944161 | 2908559 100,0 764653 26,28 1884350 | 100,83 103,14 96,9 |

| Коэффициент годности Коэффициент обновления Коэффициент выбытия Коэффициент износа | 0,67 0,03 — 0,33 | 0,64 0,01 0,002 0,35 |

Приведённые данные показывают, что доля активной части основных средств выросла на 3,14% по сравнению с началом года, что безусловно является незначительным приростом. Как видно структура основных средств практически не изменилась в лучшую сторону. За отчётный период новое оборудование практически не приобреталось, коэффициент годности снизился с 0,67% до 0,64% на конец года, коэффициент износа увеличился. Можно сделать вывод, что на данный момент предприятие имеет слабую материально-техническую базу, поэтому одной из важнейших задач является наращивание производственного потенциала предприятия, так как в случаи получения крупного заказа от новых контрагентов, строительному управлению просто может не хватить производственной мощности на его осуществления, что влечёт за собой отрицательные последствия.

В процессе функционирования предприятия и величины активов и их структуры претерпевают построенные изменения. Наиболее общие представления об имевших место, качественных изменениях в структуре средств их источников, можно получить с помощью вертикального и горизонтального анализа отчётности.

Вертикальный анализ показывает структуру средств предприятий и их источников. Преимущество вертикального анализа по сравнению с горизонтальным, является использование в нём относительных показателей, которые в определённой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчётности и тем самым затруднять их сопоставление в динамике. Ниже привожу вариант вертикального анализа актива и пассива баланса по трансформированной номенклатуре статей.

Вертикальный анализ баланса за 1999-2000 г. г.

Структура активов баланса.

Таблица 2.5

| 2000 год. на начало. Сумма Уд. вес. тыс. руб. % | 2000 год. на конец. Сумма. Уд. вес. тыс. руб. % | Прирост (+) Снижение (-) Сумма. тыс. руб. % | |||||||||||||||

| 1 | 2 3 | 4 5 | 6 7 | |||||||||||||||

1.Основные средства и прочие в необоротные активы.

1.1 Нематериальные активы.

1.2 Основные средства

1.3 Незавершённые

капитальные вложения.

2.Оборотные средства.

2.1.1. Производственные запасы.

в т. ч.

2.1.1 Сырьё и материалы.

2.1.2 М. Б. П.

2.1.3 НДС по приобретённым ценностям.

2.2 Расчеты с дебиторами

в т. ч. 2.2.1 Расчеты с потребителями и заказчиками.

2.2.2 По векселям 2.2.3 За товары отгруженные.

2.2.4 Прочие дебиторы.

2.3 Денежные средства.

в т. ч

2.3.1 Касса.

2.3.2 Расчетный счет.

2.3.3 Прочие д. с. 1.Основные средства и прочие в необоротные активы.

1.1 Нематериальные активы.

1.2 Основные средства

1.3 Незавершённые

капитальные вложения.

2.Оборотные средства.

2.1.1. Производственные запасы.

в т. ч.

2.1.1 Сырьё и материалы.

2.1.2 М. Б. П.

2.1.3 НДС по приобретённым ценностям.

2.2 Расчеты с дебиторами

в т. ч. 2.2.1 Расчеты с потребителями и заказчиками.

2.2.2 По векселям 2.2.3 За товары отгруженные.

2.2.4 Прочие дебиторы.

2.3 Денежные средства.

в т. ч

2.3.1 Касса.

2.3.2 Расчетный счет.

2.3.3 Прочие д. с.

| 1946262 72,21 — — 1944161 72,20 2101 0,01 745521 27,77 198861 7,38 142289 5,28 25924 0,96 30648 1,14 473099 17,67 119057 4,43 — — 353000 13,21 1042 0,03 73561 2,72 79 0,002 60310 2,24 13172 0,48 | 1911930 60,47 1528 0,04 1884350 59,60 26052 0,83 1251709 39,36 660977 20,79 588529 18,54 71272 2,25 — — 530458 16,62 — — 100000 3,16 378137 11,91 51145 1,61 61450 1,94 1180 0,04 47686 1,51 12584 0,39 | -34332 -17,74 +1528 -59811 -12,71 +23951 +0,75 +506188 +11,59 +462116 +13,41 +446240 +13,26 +45348 +1,29 -30648 -1,13 -57359 -1,05 -119057 -4,42 +100000 +3,16 +25137 -1,2 +50103 +1,58 -1211 -0,79 +1101 +0,04 -12624 -0,73 -588 -0,09 | |||||||||||||||

Валюта баланса. Валюта баланса.

| 2691783 100.0 | 3163639 100.0 | +471856 | |||||||||||||||

Статьи баланса

Статьи баланса

Структура пассива баланса за 1999-2000 г. г.

Таблица 2.6

Показатели структур пассива баланса

Показатели структур пассива баланса

Статьи баланса Статьи баланса

| 2000 год. на начало. Сумма Уд. вес. тыс. руб. % | 2000 год. на конец. Сумма Уд. вес. тыс. руб. % | Прирост (+) Снижение (-) Сумма. Уд вес тыс. руб. % |

| 1 | 2 3 | 4 5 | 6 7 |

| 1. Источники 1.1 Уставной и добавочный капитал. 1.2 Фонды специального назначения. 2. Привлечённые (заемные) средства. 2.1 Кредиты банков и займы. 2.2 Кредиторская задолженность в т. ч. 2.2.1 По товарным 2.2.2 По нетоварным операциям. 2.2.2.1 По оплате труда. 2.2.2.2. По соц. страх. 2.2.2.3. С бюджетом. 2.2.2.4. С прочими кредиторами. | 2151922 79,94 1983182 73,68 168740 6,26 539861 20,10 — — 539861 20,10 — — 539861 20,10 50778 1,84 16085 0,63 453686 16,89 19312 0,73 | 2794317 88,32 1983182 62,71 811135 25,61 369322 11,75 — — 369322 11,75 110902 3,52 258420 8,20 71584 2,26 40129 1,26 130999 4,19 15708 0,49 | +642395 +8,38 — -10,97 +642395 +19,35 -170539 -8,35 — — -170539 -8,35 +110902 +3,52 -281441 -11,90 +20806 +0,4 +24044 +0,6 -322687 -12,7 -3604 -0,3 |

| Валюта баланса | 2691783 100.0 | 3163639 100.0 | +471856 |

Горизонтальный и вертикальный анализ взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру баланса так и динамику отдельных её показателей. Приведу аналитическую таблицу – вариант горизонтального анализа с учётом роста коэффициента потребительских цен.

Горизонтальный анализ баланса

Таблица 2.7

Показатели структуры актива

Статьи баланса Статьи баланса

| 2000 год. на начало. Сумма Уд. вес. тыс. руб. % | 2000 год. на конец. Сумма Уд. вес. тыс. руб. % | Изменение на конец года с учётом К роста цен * Сумма. Уд. Вес тыс. руб. % |

| 1 | 2 3 | 4 5 | 6 7 |

| 1. Основные средства. 2. Оборотные средства. В том числе: 2.1 Производственные запасы. 2.2 Расчёты с дебиторами. 2.3 Денежные средства. | 1946262 100 745521 100 198861 100 473099 100 73561 100 | 1911930 98,23 1251709 167,89 660977 332,38 530458 12,12 61450 83,53 | 1567155 80,52 845749 113,44 446606 224,58 358417 75,75 41520 56,44 |

Показатели структуры пассива

| 1. Собственный капитал.

1.1. Уставной и добавочный кап

1.2. Фонды специального

назначения .

2. Заёмный капитал ( кредиторская. Задолженность )

| 2151922 100 1983182 100 168740 100 539861 100 | 2794317 129,85 1983182 — 811135 480,70 369322 68,41 | 1888052 87,77 1625559 81,96 548064 324,79 249541 46,22 |

* Рост потребительских цен за 2001 год имеет значение 121,8 %, но в связи с различием функциональной структуры средств предприятия корректно было бы некоторые показатели, такие как оборотные средства, фонды собственного назначения и кредиторскую задолженность (т. к. за счет расчетов с кредиторами формируются оборотные средства) корректировать с учётом роста коэффициента платных работ и услуг, который несколько отличается от общего коэффициента роста цен на товары и услуги и составляет 148,4 % в год.

Проанализировав и сравнив представленные выше аналитические таблицы можно сделать следующее описание и заключение.

Судя по данным баланса, доля основных средств активов предприятия за год снизилась на 11,9 %. В течение года основные средства не приобретались. Возросли незавершённые капвложения на 23951 тыс. руб. и были приобретены нематериальные активы на сумму 1528 тыс. руб. Удельный вес основных средств снизился за счет начисленного износа.

Оборотные средства предприятия возросли почти на 12 % и составили на конец года 1251709, что на 506188 больше, а с учётом коэффициента роста потребительских цен данная сумма приобретает более низкое, реальное значение 280469 тыс. руб. С результатами, отражающими разницу данных баланса с данными, учитывающими годовую инфляцию, можно ознакомится в таблице 2.7

В составе имущественной массы текущих активов резко возрос удельный вес производственных запасов с 7,38 % на начало года, до 20,8 на конец года.

Доля дебиторской задолженности возросла на 0,8 пункта и составила к концу года 16,7 % по сравнению с началом.

Абсолютно ликвидная часть - денежные средства снизились за истекший год на 1211 тыс. руб. и составили менее 2 % от общей суммы активов, что на 0,8 % меньше по сравнению с базисом.

Рассмотрим "пассивную" часть баланса. В составе источников средств предприятие удельный вес собственного капитала возрос на 8,45 % (6,43 % с учётом К рост. потр. цен) или на 642395 тыс. руб.

В составе собственных средств значительно выросли фонды специального назначения предприятия и составили почти четверть от общей суммы всех источников.

Доля уставного и добавочного капитала снизилась к концу года на 11 %, так же значительно снизились средства предприятия, привлекаемые на заёмной основе. Среди них следует выделить кредиторскую задолженность по товарным операциям. Если на начало года таковой не существовало, то на конец отчетного периода она составила 3,5 %.

Расчеты по оплате труда, соц. страх. с бюджета и внебюджетными фондами снизились более чем в 2 раза и составили 258420 тыс. руб.

Обобщив рассмотренные показатели, сделаю следующие выводы:

1. Активы предприятия возросли в основном за счет увеличения производственных запасов, в первую очередь сырья и материалов, что не могло, не сказаться на ликвидности предприятия, поскольку произошло затоваривание складов предприятия.

2. Более ликвидные средства - дебиторская задолженность и денежные средства по удельному весу снизились в активах предприятия, составив 18,64 % на конец года по сравнению с началом периода, когда они составляли в совокупности 20,3 %. Судя по данным горизонтального анализа денежных средств на конец года составили 83,5 %, а если учесть, что за год индекс потребительских цен вырос на 122 %, то денежные средства по абсолютной величине но конец года составили 50368,9 тыс. руб., что фактически составило 68,5 % по отношению к началу периода. Это подтверждает, что платёжеспособность предприятия за год снизилась.

3. Иммобилизованное имущество предприятия снизилось на 12 % за отчетный год. Несмотря на то, что в течение года были приобретены нематериальные активы на сумму 1528 тыс. руб. и возросли капитальные вложения более чем в 11 раз, доля основных средств снизилась на 12,7 % за счет их устаревания, что не может сказаться на перспективах развития предприятия.

4. При анализе пассивной части баланса обращает на себя внимание увеличение доли собственных средств имуществе предприятия за счет фондов специального назначения. Среди привлеченных средств увеличились долги на конец года перед покупателями и заказчиками и снизилась задолженность по товарным операциям почти в 3 раза.

Обобщая выше рассмотренную главу можно сказать, что на данном предприятии за год произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

2.3 Оценка ликвидности и платёжеспособности предприятия.

Цель данного анализа - определить способность предприятия в течении года оплатить свои краткосрочные обязательства.

Детализированный анализ ликвидности и платёжеспособности предприятия может проводиться с использованием абсолютных и относительных показателей.

Важное значение для расчетов ряда аналитических коэффициентов имеет показатель величины собственных оборотных средств, который характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция, однако могут быть исключения. Например, рост данного показателя за счет увеличения безнадёжных дебиторов вряд ли улучшает качественный состав собственных оборотных средств.

За основу расчетов возьмем таблицу 2.8

Уплотнённый баланс нетто.

Таблица 2.8

| Показатели. | На начало года. | На конец года. |

| 1 | 2 | 3 |

| Актив 1.Текущие активы. в том числе 1.1. Денежные средства. 1.2. Расчеты с дебиторами. 1.3. Запасы и затраты. 2. Основные средства и прочие вне оборотные активы. в том числе 2.1. Основные средства и капитальные вложения. 2.2. Долгосрочные финансовые вложения. 2.3. Прочие внеоборотные активы. | 745521 73561 473099 198861 1946262 1946262 — — | 1251709 61450 530458 660977 1911930 1910402 — 1528 |

| Пассив 1. Привлеченный капитал в т. ч. Кредиторская задолженность по товарным операциям. 2. Собственный капитал. | 5398612 — 2151922 | 618883 110902 2794317 |

| Баланс. | 2691783 | 3163639 |

На основании выше приведенной таблицы рассчитаем ряд абсолютных показателей.

Удельный вес собственных оборотных средств в текущих активах.

Таблица 2.9

| Показатели. | На начало года. | На конец года. | Отклонения. |

| 1 | 2 | 3 | 4 |

| 1. Собственные оборотные средства. 2. Доля собственных оборотных средств в активах (%). 3. Доля производственных запасов в текущих активах. 4. Доля собственных оборотных средств в покрытии запасов. 5. Коэф. обеспеченности собственными оборот. ср-в и . | 205660 27,58 26,67 103,41 0,28 | 882387 70,49 52,80 133,49 0,51 | 676727 42,91 26,13 30,08 |

Обобщая результаты выше произведённых расчетов, можно сказать, что за период 2000 года собственные оборотные средства предприятия заметно выросли и составили 882387 тыс. рублей на конец года, что на 676727 тыс. рублей больше по сравнению с началом года. Доля собственных оборотных средств в активах предприятия также увеличилась, что является положительным моментом, несмотря на то, что доля производственных запасов в текущих активах значительно возросла на 26,13%, все запасы полностью покрываются собственными оборотными средствами, т. е. предприятие в достаточной мере обеспечена данными источниками средств для развития хозяйственной деятельности и независимо от внешних кредиторов. Но данная ситуация вряд ли может рассматриваться как идеальная, поскольку наводит на мысль о том, что администрация не умеет, не желает или просто не имеет возможности использовать внешние источники средств для развития производственной деятельности.

Ниже, заключительной главе, приведу анализ изменения в динамике структуры имущества предприятия, связанное с привлечением внешних источников средств финансирования.

В подтверждение выше сказанному проведём анализ платёжеспособности предприятия с помощью обобщающего абсолютного показателя - достаточность (излишек или недостаток) собственных оборотных средств и нормальных источников формирования запасов в их покрытии. Анализ можно проводить либо по производственным запасам, либо по всем запасам и затратам. В целях анализа приведу многоуровневую схему покрытия запасов и затрат. В зависимости от того, какой источник средств используется для покрытия запасов и затрат на производство, можно с определённой долей условности судить об уровне платежеспособности хозяйствующего субъекта.

Покрытие запасов и затрат.

Таблица 2.10

| Показатели. | Начало года тыс. руб. | Конец года тыс. руб. | Идентификатор | Алгоритм расчета |

| 1 | 2 | 3 | 4 | 5 |

1. Собственные оборотные средства.

2. Нормальные источники формирования и покрытия запасов.

3. Запасы и затраты.

4. Коэффициент покрытия запасов. 1. Собственные оборотные средства.

2. Нормальные источники формирования и покрытия запасов.

3. Запасы и затраты.

4. Коэффициент покрытия запасов.

| 205660 205660 198861 1,03 | 882387 994817 660977 1,50 | СОС ИФ и ПЗ ЗЗ К п. з | СОС=СК+ДО-Ос и Ва ИФ и ПЗ =ссуды банков используемые для покрытия запасов + КЗ по товарным операциям К п. з = ИФ и ПЗ ЗЗ |

Типы текущей финансовой устойчивости и ликвидности

1. Абсолютная финансовая устойчивость ЗЗ<СОС

2. Нормальная финансовая устойчивость СОС<ЗЗ<ИФ. ПЗ

3. Неустойчивое финансовое положение ЗЗ>ИФ и ПЗ

Из таблицы видно, что рассматриваемое предприятие принадлежит к типу обусловливающему абсолютную финансовую устойчивость. Это подтверждает то, что предприятие ведёт неразумную финансовую политику, либо действительно испытывает трудности, связанные с основной производственной деятельностью анализируемого предприятия.

В рамках углублённого анализа в дополнение к абсолютным показателям рассчитаем ряд аналитических показателей - коэффициентов ликвидности.

Динамика коэффициентов ликвидности.

Таблица 2.11

| Показатели | На начало года (%) | На конец года (%) |

| 1 | 2 | 3 |

| 1. К общей ликвидности (покрытия). 2. К текущей ликвидности. 3. К уточнённой ликвидности (быстрой). 4. К абсолютной ликвидности (срочной). 5. Маневренность собственных оборотных средств. | 1,43 1,01 1,38 0,14 0,09 | 2,02 1,11 3,38 0,09 0,04 |

В объяснение выше произведённым расчетам представим след. описание.

Коэффициент покрытия отражает, достаточно ли у предприятия оборотных средств для погашения своих краткосрочных обязательств в течении года. Обще принятый стандарт значения данного показателя находится в пределах от 1 до 2. Т. е. можно сказать, что данному предприятию достаточно оборотных средств для погашения краткосрочных обязательств, это ещё раз подтверждает Ко. л. текущей ликвидности.

Частным показателем коэффициента текущей ликвидности является коэффициент уточнённой ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (без учёта материально-производственных запасов) к краткосрочным обязательствам. Необходимость расчёта этого показателя вызвана тем, что ликвидность отдельных категорий оборотных средств далеко неодинакова, и если например денежные средства могут служить непосредственным источником погашения текущих обязательств, то запасы могут быть использованы для этой цели непосредственно после их реализации, и зачастую по пониженной цене. А эта процедура в свою очередь предполагает не только наличие покупателя, но и наличие у него денежных средств.

Обобщив данные расчета коэффициента быстрой ликвидности можно сказать, что с помощью дебиторской задолженности предприятия в состоянии расплатится по своим долгам, но при условии, что расчеты с дебиторами будут произведены в предусмотренные сроки.

Очевидно, что по данным бухгалтерской отчетности (форма 5), основным дебитором данного предприятия является ОАО “ нефтеперерабатывающий завод ”, это и есть основной контрагент специализированного строительно-монтажного управления. Дебиторская задолженность данного субъекта перед анализируемым предприятием составляет на конец года 378137 тыс. руб., что составляет 71,2% в общей сумме дебиторской задолженности. А если принять во внимание то ОАО “ НПЗ ” находиться на текущий момент в крайне трудном финансовом положении, можно предположить что данная задолженность перед подрядчиком в пол не в скором времени может перейти в разряд просроченной. Поэтому в условиях Российской экономики вызывает сомнения целесообразность оценки ликвидности предприятий посредством коэффициентов общей и текущей ликвидности. Представляется, что в большинстве случаев более надежной и объективной является оценка ликвидности только по показателю денежных средств.

Очевидно, что коэффициент об салютной ликвидности к концу периода снизился до 0.09. Это значит что предприятие не сможет в срочном порядке погасить все свои долговые обязательства. Отраслевые особенности (значительная длительность производственного цикла обращения и производств на предприятии, условия инфляции, обесценивающие обратные средства, выраженные должной массой, ухудшают и без того низкую платёжеспособность исследуемого хозяйствующего субъекта).

Дата: 2019-07-30, просмотров: 340.