Можно предложить Поволжскому Сбербанку общий методический подход к идентификации операционных рисков процессов кредитования населения и малого и среднего бизнеса, а также рассмотреть модель его оценки. В результатах экспертного исследования степени влияния отдельных составляющих на совокупный операционный риск[1].

Известно, что актуальность применения экспертных методов исследования наиболее высока при отсутствии достаточного объема статистической информации, что как раз характеризует настоящий этап развития представлений об операционном риске процесса кредитования.

Применительно к поставленной задаче только экспертные исследования позволяют обобщить мнения специалистов из разных банков, знающих процесс кредитования с разных сторон - кредитной экспертизы, аудита, учета, мониторинга, внутреннего контроля и т.д.

По способу общения экспертов и исследователей использованный метод исследования можно охарактеризовать как индивидуальный (т.е. исключающий взаимодействие экспертов между собой) стандартизированный опрос в очной (с присутствием исследователей) и заочной формах (без присутствия исследователей) методом непосредственного оценивания.

Необходимо отметить, что ранее именно таким образом в разных странах осуществлялись исследования степени влияния разных факторов на кредитный риск[2].

В связи с тем, что исследование изначально было нацелено на достаточно высокую точность, а к его проведению изначально планировалось привлекать только экспертов с достаточно высокой квалификацией, использовалась шкала для оценки мнений экспертов с диапазоном от 0 до 100 баллов.

Количество возможных суждений экспертов, приходящихся на весь диапазон мнений, было разделено на пять категорий влияния фактора на совокупный риск при линейном возрастании количества баллов с ростом влияния фактора:

первая категория влияния - минимальное влияние фактора на риск - 0 - 20 баллов;

вторая категория влияния - меньшее влияние фактора на риск - 21 - 40 баллов;

третья категория влияния - среднее влияние фактора на риск - 41 - 60 баллов;

четвертая категория влияния - достаточное влияние фактора на риск - 61 - 80 баллов;

пятая категория влияния - наибольшее влияние фактора на риск - 80 - 100 баллов.

Всего было опрошено 67 экспертов. Все эксперты имели стаж работы в кредитовании более двух лет (максимальный стаж работы в кредитовании превышал 10 лет) и относились к категориям "специалист в области кредитования, внутреннего контроля или аудита" и "средний менеджмент кредитного отдела, внутреннего контроля или аудита".

В подавляющем своем большинстве (за исключением двух случаев) эксперты оценили уровень понимания поставленных перед ними вопросов как "достаточный" или "высокий", а степень своей компетентности как "достаточную".

Мнения экспертов, определивших степень своей компетентности или уровень понимания поставленных перед ними вопросов как "недостаточные", не учитывались.

Мнения экспертов, определивших свою оценку с точностью до категории влияния, оценивались в размере среднего для данной категории влияния количества баллов.

Процесс обработки полученных результатов включал следующие этапы:

определение среднего арифметического значения веса каждого элемента в матрице операционного риска (56 штук);

определение среднеквадратического отклонения среднего арифметического значения веса каждого элемента в матрице операционного риска;

определение соответствующих коэффициентов вариаций и коэффициентов доверия исходя из значений среднеквадратического отклонения;

определение значений доверительных вероятностей для каждого элемента в матрице операционного риска исходя из имеющихся коэффициентов доверия.

"Фильтрация" мнений экспертов по признаку некомпетентности производилась исходя из критерия обеспечения однородности выборки мнений. При этом некомпетентными признавались мнения экспертов, среднеквадратические отклонения среднеарифметических значений мнений которых превышали полученные на первом этапе 1/3 более чем в 2/3 данных ответов. Мнения экспертов, признанных некомпетентными, исключались полностью.

В результате "компетентными" были признаны мнения 26 экспертов из 67, т.е. менее чем 50% от общего числа опрошенных экспертов.

Удалось добиться значений среднеквадратических отклонений мнений экспертов менее чем 1/3 (что позволяет считать выборку мнений однородной) более чем в 2/3 среднеарифметических значений весов каждого элемента в матрице операционного риска, что обеспечило значения доверительной вероятности не менее чем 0,999 для 49 значений весов элементов в матрице операционного риска из 56 и не менее чем 0,995 в 7 остальных случаях.

В приложении 7 показаны удельные веса отдельных составляющих операционного риска в совокупном операционном риске процесса кредитования[3]. Удельные веса просуммированы по следствиям и этапам кредитного процесса.

Отчетливо видно, что полученные данные позволяют разделить результаты операционного риска на две группы:

первые два результата (риски неадекватных процессов и процедур банка, а также действий персонала) оказывают определяющее влияние на совокупный операционный риск процесса кредитования - их совокупное влияние превышает 85%, при этом их индивидуальный вклад приблизительно одинаков с небольшим превосходством риска неадекватных действий персонала;

последние два результата, напротив, по отдельности оказывают статистически незначимые влияния (их влияние на всех этапах кредитного процесса оценивается всего несколькими баллами), а их совокупный вклад в итоговый операционный риск процесса кредитования, не превышающий 15%, следует признать минимальным.

Следует отметить, что такого результата можно было ожидать даже на основании самых общих квалифицированных представлений об операционном риске процесса кредитования.

В этой связи интерес представляет сопоставление полученного результата с результатами исследования, проведенного компанией InfoWatch (разработчик систем защиты от инсайдеров, участник Ассоциации российских банков) и Национальным банковским журналом в середине 2006 г[4]. В ходе исследования было опрошено более 30 российских кредитно-финансовых организаций с целью изучения природы влияния операционных рисков на банковские операции в рамках Basel II и влияния данного нормативного акта на конкурентоспособность отдельно взятых финансовых компаний и российского банковского сектора в целом.

В частности, чтобы определить наиболее опасные компоненты операционного риска, респондентам было предложено выбрать два наиболее опасных, на их взгляд, вида операционных риска.

Было установлено, что наиболее опасными эксперты считают риски, вызываемые действиями персонала (91% ответов, или 45,5% от общего количества респондентов) и внутренними процессами (62% ответов, или 31% от общего количества респондентов). С большим отставанием следуют риски убытка в результате действий систем (35% ответов, или 17,5% от общего количества респондентов) или внешних событий (12% ответов, или 6% от общего количества респондентов).

Хотя методика указанного экспертного исследования значительно отличалась от использованной в данной работе, следует отметить качественное совпадение результатов по степени оценки влияния двух из четырех рисков - риска, связанного с банковским персоналом, и риска внешних воздействий.

Степень влияния риска внутренних процессов и процедур на процесс кредитования, определенная в данной работе, выше, нежели степень опасности этого риска для деятельности банка в целом, причем возрастание степени влияния этого риска происходит за счет снижения относительной степени влияния риска информационных систем.

В целом этот факт объясним, поскольку влияние информационных систем является определяющим главным образом для расчетных операций банка, для процесса же кредитования это, очевидно, не так.

В приложении 8 показано влияние отдельных следствий операционного риска на совокупный операционный риск процесса кредитования. Влияние следствий просуммировано по результатам операционного риска и этапам процесса кредитования.

Из анализа данных, представленных в приложении 8, можно сделать следующие выводы.

Особо выделяются риски, связанные с обеспечением ссуд:

обеспечением сохранности, оценкой и прогнозом стоимости, а также своевременной реализацией прав кредитора,

в совокупности 60% относительного влияния.

В то же самое время анализ финансового положения заемщика и своевременность его проведения, по мнению экспертов, имеют более чем в 2 раза меньшее совокупное относительное влияние - 25%.

Таким образом, становится очевидным, что основным фактором операционного риска эксперты видят обеспечение ссуды и качественный контроль за ним.

Можно также обоснованно предположить, что существующие и используемые методы финансового анализа контрагентов или кредитного скоринга не позволяют экспертам спокойно полагаться на их надежность - обеспечение обязательств дает существенно большую уверенность в исполнении заемщиками своих обязательств.

Еще 15% относительного влияния имеет правовая составляющая кредитного процесса - правильное оформление кредитного договора и обеспечение прав кредитора. Этот факт также является интересным - несмотря на, казалось бы, стопроцентную отработанность указанных юридических процедур, относительное влияние этого фактора отнюдь не является пренебрежимо малым.

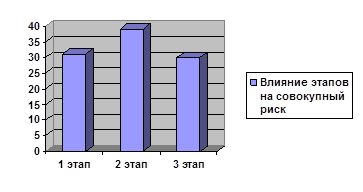

На рисунке 1.1 показаны удельные веса отдельных этапов процесса кредитования на совокупный операционный риск.

Рисунок 1.1

Удельные веса влияния отдельных этапов процесса кредитования на совокупный операционный риск

Эти результаты примечательны тем, что:

во-первых, по экспертным оценкам совокупное влияние факторов операционного риска на третьем, заключительном, этапе процесса кредитования - этапе взыскания просроченной задолженности - не меньше, чем на первом, предкредитном, этапе;

во-вторых, максимальный уровень операционного риска ожидаемо наблюдается на втором этапе - этапе обслуживания и администрирования задолженности - отчасти это объясняется большим количеством воздействующих факторов.

В приложении 9 приведены качественные характеристики влияния отдельных факторов операционного риска на протяжении процесса кредитования для первых двух наиболее значимых рисков.

Примечательно, что эксперты не выделили ни одного фактора, имеющего наибольшее влияние на процесс кредитования, оцениваемого более чем 80 баллами.

В то же самое время степень влияния отдельных факторов на протяжении процесса кредитования изменяется.

В приложении приведены удельные веса влияния отдельных факторов на совокупный операционный риск, полученные в процессе исследования.

Учитывая незначительность влияния последних двух рисков - несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования) и воздействия внешних событий (явления природы, пожар и т.п.) - на итоговый результат, их влияние не детализированно и представлено итоговыми весовыми значениями.

Прямое использование полученных здесь результатов видится авторам в следующих случаях:

при сопоставлении различных вариантов кредитования, прогнозировании уровня операционного риска и связанного с ним процента просроченных обязательств при изменении внутрибанковских процедур и алгоритмов кредитования - отказе от предкредитного обследования финансового состояния заемщика, отказе от регулярного обследования финансового состояния заемщика, отказе от обеспечения (что особенно актуально);

при сопоставлении кредитования с использованием различных видов и типов обеспечения - поручительства, залогов различных типов имущества, банковских гарантий.

Для этого можно предложить следующий алгоритм.

На первом этапе менеджером по рискам (или группой менеджеров) проводится сравнительное экспертное оценивание процессов кредитования в двух и более вариантах по каждому из факторов операционного риска. Как, например:

первый вариант - с полным соблюдением процедуры преддоговорной экспертизы финансового состояния заемщика, регулярным его обследованием и идеальным обеспечением;

второй вариант - с исключением регулярного обследования финансового состояния заемщика;

третий вариант - с исключением регулярного обследования финансового состояния заемщика и обеспечения.

Авторами такое экспертное оценивание производится с использованием "метода анализа иерархий"[5], который имеет следующие признанные достоинства:

использование парных сравнений, что облегчает выбор весовых коэффициентов при анализе трех альтернатив;

численная оценка превосходства одной альтернативы над другой посредством шкалы;

возможность оценивать альтернативы с учетом иерархичности уровней.

При этом используются парные сравнения альтернативных вариантов. Для фиксации результата сравнения пары альтернатив может использоваться, например, девятибалльная шкала, приведенная в таблице 1.3

Таблица 1.3

Шкала оценки результатов сравнения альтернативных вариантов

| Балльная оценка | Характеристики похожести альтернатив |

| 1 | Равноценность |

| 3 | Умеренное превосходство |

| 5 | Сильное превосходство |

| 7 | Очень сильное превосходство |

| 9 | Высшее превосходство |

| 2, 4, 6, 8 | Промежуточные значения |

Результаты парных сравнений альтернатив записываются в виде, представленном в таблице 4[6].

Таблица 1.4

Результаты парных сравнений альтернативных вариантов кредитования для одного из показателя "номер IJK"

─────────────┬───────────────────────┬──────┬──────────────┬─────────────

Варианты │ Варианты кредитования │ Сумма│Вес показателя│ Итоговое

кредитования│ (кредитные продукты) │ по │ «номер ijk» │ значение

(кредитные ├───────┬───────┬───────┤строке│ │

продукты) │Вариант│Вариант│Вариант│ │ │

│ 1 │ 2 │ 3 │ │ │

─────────────┼───────┼───────┼───────┼──────┼──────────────┼─────────────

Вариант 1 │ 1/1 │ 1/3 │ 5/1 │ 6,33│Определяется │Определяется

─────────────┼───────┼───────┼───────┼──────┤в соответствии│умножением

Вариант 2 │ 3/1 │ 1/1 │ 7/1 │ 11,00│с таблицей 2 │суммы

─────────────┼───────┼───────┼───────┼──────┤ │по строке на

Вариант 3 │ 1/5 │ 1/7 │ 1/1 │ 1,34│ │вес фактора

─────────────┴───────┴───────┴───────┴──────┴──────────────┴─────────────

На пересечении строки "Вариант 1" и столбца "Вариант 2" записана дробь 3/1. Это выражает мнение эксперта - менеджера по рискам о том, что с точки зрения показателя операционного риска "номер ijk" "Варианта 1" имеет "умеренное превосходство" над подходом "Вариант 2", т.е. уровень операционного риска по показателю "номер ijk" "Варианта 1" в итоговом согласовании в три раза выше, чем уровень операционного риска по показателю "номер ijk" "Варианта 2".

На втором этапе определяются суммы дробей по строкам, соответствующим вариантам кредитования.

Затем путем умножения полученной суммы по строке, соответствующей варианту кредитования, на вес показателя, который берется из таблицы 2, вычисляется итоговое значение балльной экспертной оценки показателя "номер ijk" для трех рассматриваемых вариантов.

Таким образом, оцениваются и взвешиваются все показатели операционного риска для трех вариантов кредитования, которые в итоге суммируются для каждого из вариантов.

Полученные итоговые балльные оценки наглядно продемонстрируют риск-менеджеру относительный рост операционного риска при упрощении процесса кредитования, который может достигать семи и более раз при девятибалльной шкале оценки.

Аналогичным образом можно оценить относительные изменения уровня операционного риска Сбербанка и при использовании в качестве обеспечения залогов имущества разных типов, например, государственных ценных бумаг или гарантии первоклассного банка как эталона, а также недвижимости и автотранспорта. Однако во всех случаях сравнительной оценки уровня операционного риска, по мнению авторов, следует ограничиваться сопоставимыми сроками кредитования.

Дата: 2019-07-30, просмотров: 305.