Аннуитет означает, что вместо простой величины последовательно получаемые суммы или выплачиваемые суммы. Для аннуитета характерно:

— в каждом периоде времени, за который начисляются проценты, получается или выплачивается финансовая сумма денег;

— такие периоды времени имеют финансовую продолжительность;

— ставка процентов за каждый период одна и та же. В качестве примеров аннуитета можно привести одинаковые ежемесячные выплаты по кредиту, полученному в банке, одинаковые суммы перечисляемые раз в квартал на депозитный счет.

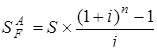

Будущая стоимость аннуитета включает как сами суммы платежей, так и сложный процент, который начисляется на каждую сумму платежа за период времени, прошедший с даты платежа до конца срока аннуитета. Будущая стоимость аннуитета — это стоимость аннуитета на момент последней выплаты.

Расчеты можно облегчить, если воспользоваться следующей формулой:

;

;

где  — будущая стоимость обычного аннуитета.

— будущая стоимость обычного аннуитета.

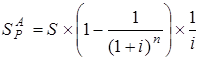

Настоящая (текущая) стоимость аннуитета — это обратное понятие к понятию будущей стоимости аннуитета. Настоящая стоимость аннуитете рассчитывается для каждого из одинаковых платежей. Другими словами, это дисконтированная сумма аннуитета на дату последней выплаты.

При расчете настоящей стоимости аннуитета можно использовать формулу:

;

;

где  — настоящая стоимость обычного аннуитета.

— настоящая стоимость обычного аннуитета.

Текущие обязательства отражаются в балансе по сумме погашения, т.е. сумме денежных средств, которая, как ожидается, будет уплачена в процессе обычной деятельности предприятия. В таком же порядке отражается сумма долгосрочной задолженности, по которой не начисляются проценты. Новым является порядок отражения в балансе сумм долгосрочных обязательств, по которым начисляются проценты п. 10 П(С)БУ. Такие суммы отражаются в балансе по их настоящей стоимости, т.е. по дисконтированной стоимости будущих чистых оттоков денежных средств, которые необходимы для погашения обязательств в процессе обычной деятельности предприятия. Другими словами, настоящая стоимость таких долгосрочных обязательств включает сумму, необходимую для погашения, кроме суммы обязательств начисленных по ним процентов. Если до введения П(С)БУ 11 сумма задолженности по долгосрочному кредиту отражается в балансе на саму сумму кредита, то после введения его эта сумма будет увеличена на сумму процентов, которая предусматривается договором уплатить банку за пользование таким кредитом.

Количество периодов начисления процента при отражении на дату баланса по настоящей стоимости определяется с учетом даты погашения обязательств.

Согласно п.11 П(С)БУ 11 текущие обязательства включают:

— краткосрочные кредиты банков;

— текущую задолженность по долгосрочным обязательствам;

— краткосрочные выданные векселя;

— кредиторская задолженность за товары, работы, услуги;

— текущую задолженность по расчетам по полученным авансам, по расчетам с бюджетом, по расчетам и по внебюджетным платежам, по расчетам по страхованию, по расчетам по оплате труда, по расчетам с участниками, по внутренним расчетам, другие текущие обязательства.

Текущие обязательства отражаются в балансе будущих расходов на:

— оплату отпусков работникам;

— дополнительные пенсионные обеспечения;

— выполнение гарантийных обязательств;

— реструктуризацию;

— выполнение обязательств по обременительным контрактам.

Суммы созданных обеспечений признаются расходами.

Обеспечение создается при возникновении вследствие прошедших событий обязательства, погашение которого, вероятно, приведет к уменьшению ресурсов, воплощающих в себе экономические выгоды, и его оценка может быть расчетно определена. Запрещается создавать обеспечение для покрытия будущих убытков от деятельности.

П.15 П(С)БУ 11. Обеспечение для возмещения расходов на реструктуризацию создается в случае наличия утвержденного руководством предприятия плана реструктуризации с конкретными мероприятиями, сроками их выполнения и суммой расходов, которые будут понесены, после начала реализации этого плана.

П.16 П(С)БУ 11. Сумма обеспечения определяется по учетной оценке ресурсов (за вычетом суммы ожидаемого возмещения), необходимых для погашения соответствующего обязательства на дату баланса. Обеспечение для возмещения расходов на реструктуризацию определяется по сумме прямых расходов, не связанных с продолжающейся деятельностью предприятия. Обеспечение используется для возмещения только тех расходов, для покрытия которых оно было создано.

П. 18 П(С)БУ 11. Остаток обеспечения пересматривается на каждую дату баланса, и в случае необходимости корректируется. В случае отсутствия вероятности погашения такого обязательства, сумма обеспечения подлежит сторнированию.

Непредусмотренные обязательства отражаются на забалансовых счетах предприятия по учетной оценке, т.к. суммы, сроки, возможность погашения не определены.

Раскрытие информации об обязательствах в примечаниях к финансовой отчетности.

П. 20. В примечаниях к финансовой отчетности приводится следующая информация:

20.1. Сумма и сроки погашения обязательства, которое было исключено из состава текущих обязательств в соответствии с п.8 Положения с обоснованием причин этого.

20.2. Перечень и суммы обязательств, включенных в статьи баланса «прочие долгосрочные обязательства».

Предприятие по каждому виду обеспечения приводит следующую информацию:

21.1. Целевое назначение, причины неопределенности и ожидаемый срок погашения.

21.2. Остаток обеспечения на начало и на конец отчетного периода.

21.3. Увеличение обеспечения в течение отчетного периода вследствие создания обеспечения или дополнительных отчислений.

21.4. Сумма обеспечения, использованная в течение отчетного периода.

21.5. Неиспользованная сумма обеспечения, которая сторнирована в отчетном периоде.

21.5. Сумма ожидаемого возмещения расходов другой стороной, учтенная при оценке обеспечения.

22. По каждому виду непредусмотренных обязательств приводится следующая информация:

22.1. Краткое описание обязательства и его сумма.

22.2. Неопределенность относительно суммы или срока погашения.

22.3. Сумма ожидаемого погашения обязательства другой стороной.

Сходство и различие учета обязательств новой и старой формы отчетности и учета.

Сходство заключается в том, что и в старой, и в новой форме баланса долгосрочные и краткосрочные обязательства выделены в отдельные разделы. Статьи баланса, отражающие обязательства по кредитам банков, другим заемным средствам и кредиторской задолженности предприятия по расчетам с другими предприятиями, бюджетом и физическими лицами, в прежней и новой формах баланса почти совпадают, лишь в новой форме баланса некоторые из них несколько укрупнены. В новой форме баланса кредиторская задолженность за товары, работы и услуги не подразделяются на ту, срок уплаты которой не наступил, и ту, которая не уплачена в срок, а объединена в одну статью «Кредиторская задолженность за товары, работы, услуги».

Статья «Заемные средства» в разделе «Текущие обязательства» новой формы баланса не выделена, и суммы краткосрочных заемных средств будут отражаться в статье «Другие текущие обязательства».

В соответствии с П(С)БУ 11 зарезервированные средства для возмещения предстоящих расходов также являются обязательными. Как и раньше, такие расходы определяются расчетным путем и создаются за счет расходов на производство продукции (работ, услуг). Запрещается за счет расходов производства резервировать средства для покрытия будущих убытков от деятельности предприятия, что было и раньше.

Резервирование средств на оплату будущих расходов раньше предусматривалось п. 68 Положения об организации бухгалтерского учета и отчетности в Украине, утвержденного постановлением Кабинета Министров Украины от 03.04.93 г. № 250 с изменениями и дополнениями. Однако, П(С)БУ 11 несколько расширил такой перечень резервов, предусмотрев создание резерва на дополнительное пенсионное обеспечение, реструктуризацию и на выполнение обязательств в отношении обременительных контрактов. Порядок создания резервов пока не разработан.

Для отражения сумм, предназначенных для обеспечения возмещения будущих расходов, в пассиве новой формы баланса предусмотрен отдельный раздел «Обеспечение последующих расходов и платежей». В прежней форме баланса эти суммы отражались в первом разделе пассива по статье «Резерв предстоящих расходов и платежей». По нормам П(С)БУ 11 остаток обеспечения предусматривается на каждую дату баланса. В случае отсутствия вероятности расходов средств на цели погашения обязательств сумма такого обеспечения подлежит сторнированию, т.е. не исправление как ошибки или неправильной записи в бухгалтерском учете ее записано красными чернилами, а уменьшение этой суммы путем списания ее на расходы предприятия.

Понятие признанности обязательств определено п. 5 П(С)БУ 11, согласно которому обязательство признается, если его оценка может быть достоверно определена, это понятие равнозначно прежнему Положению № 250 п.18, когда перед составлением бухгалтерской отчетности требовалось произвести инвентаризацию кредиторской задолженности. Неподтвержденная сумма кредиторской задолженности раньше включалась в состав прибыли отчетного периода, а по П(С)БУ 11 п. 5 включается в состав дохода.

Дата: 2019-07-30, просмотров: 348.