Обязательство признается, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем вследствие его погашения. Если на дату баланса ранее признанное обязательство не подлежит погашению, то его сумма включается в состав дохода отчетного периода п.5 П(С)БУ 11.

В целях бухгалтерского учета обязательства разделяются на :

— долгосрочные;

— текущие;

— обеспечения;

— непредусмотренные обязательства.

К долгосрочным обязательствам относятся:

— долгосрочные кредиты банков;

— другие долгосрочные финансовые обязательства;

— отсроченные налоговые обязательства;

— другие долгосрочные обязательства.

Обязательство, на которое начисляется проценты и которое подлежит погашению в течение двенадцати месяцев с даты баланса, следует рассматривать как долгосрочное обязательство, если первоначальный срок погашения был более двенадцати месяцев и до утверждения финансовой отчетности существует договор о переоформлении этого обязательства на долгосрочное.

Долгосрочное обязательство по кредитному договору (если договор предусматривает погашение обязательства по требованию кредитора (заимодателя) в случае нарушения определенных условий, связанных с финансовым состоянием заемщика), условия которого нарушены, считается долгосрочным, если:

— заимодатель до утверждения финансовой отчетности согласился не требовать погашения обязательства вследствие нарушения;

— не ожидается возникновения дальнейших нарушений кредитного договора в течение двенадцати месяцев с даты баланса.

Долгосрочные обязательства, на которые начисляются проценты, отражаются в балансе по их настоящей стоимости. Определение настоящей стоимости зависит от условий и вида обязательства.

Как известно, деньги выполняют функции эквивалента стоимости всех товаров. Одна и та же сумма денег сегодня дороже, чем в будущем (инфляция, риск), утверждение основано на концепциях будущей и настоящей стоимости денег. Эта концепция связана со стоимостью использования денег в течение некоторого периода времени, а проценты — это не что иное, как стоимость использования денег в течение некоторого периода времени. Со стоимостью использования денег в течение некоторого периода времени связаны проблемы определения:

— будущей стоимости простой величины;

— настоящей стоимости простой величины;

— будущей стоимости аннуитета;

— настоящей стоимости аннуитета.

Каждая из этих проблем решается с использованием формулы расчета процентов:

Проценты =

= Основная сумма х Ставка процента х Период начисления процентов.

Ставка процента — отношение суммы денежных средств, начисленных в качестве дохода от предоставления основной суммы за определенный период времени, к величине основной суммы.

Основная сумма — полученная или подлежащая получению сумма денежных средств, на которую начисляются проценты по финансово-кредитному соглашению.

Для долгосрочных финансово-кредитных операций характерно использование сложных процентов. Это значит, что проценты начисляются не только на основную сумму, а на сумму, включающую как основную сумму, так и начисленные в предыдущих периодах проценты. Концепция будущей стоимости базируется на сложном проценте.

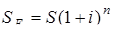

Будущая сумма денег — это основная сумма плюс начисленный сложный процент. Будущую стоимость простой величины можно определить по формуле:

;

;

где S F — будущая стоимость основной суммы;

S — основная сумма;

i — ставка процента;

n — количество периодов начисления процентов.

Понятие настоящей стоимости является обратным к понятию будущей стоимости. Настоящая стоимость простой величина — это сегодняшняя величина суммы, которая будет полностью получена в будущем. Проще — это настоящая, или текущая, стоимость будущих поступлений сегодня. Чтобы рассчитать настоящую стоимость суммы, которая будет получения в будущем, эту сумму необходимо дисконтировать (через сложный дисконт) на заданную ставку процентов и заданное количество периодов, за которое начисляются эти проценты. При дисконтировании сумма уменьшается на соответствующий процент в результате процедуры, обратной начислению процентов.

Чтобы не делать сложных расчетов, можно использовать формулу:

;

;

где S p — настоящая, или текущая, или сегодняшняя стоимость простой величины (основной суммы).

Дата: 2019-07-30, просмотров: 360.