| № | Содержание | Сумма, руб. | Корресп. счетов | Первичные документы | ||

| Дт | Кт |

| ||||

| 1 | Списаны строительные материалы на строительство здания на обслуживание строительных машин | 1085000

302000 | 20 | 10 | Требования, накладные | |

| 25 | 10 | |||||

| 2 | Начислена заработная плата: строительным рабочим 450000 рублей; рабочим по обслуживанию строительного оборудования 240000 рублей; управленческому и линейному персоналу 330000 | 470000

250000

370000 | 20 | 70 | Наряды, табеля | |

| 25 | 70 | |||||

| 26 | 70 | |||||

| 3 | Произведены отчисления в социальные фонды 30 % с оплаты труда строительных рабочих рабочих по обслуживанию строительного оборудования управленческого и линейного персонала | 141000 | 20 | 69 | Справка-расчет | |

| 75000 | 25 | 69 | ||||

| 111000 | 26 | 69 | ||||

| 4 | Списаны косвенные расходы по назначению

| 627000 | 20 | 25 | Справка-расчет | |

| 481000 | 20 | 26 | ||||

| 5 | Подписан акт приемки выполненных работ по строительству задания склада с ООО «АВК» согласно договору | 3250900 495900 | 62 90 | 90 68 | КС-2, КС-3 | |

| 6 | Списана фактическая себестоимость выполненных работ по строительству | 2804000 | 90 | 20 | Справка расчет | |

| 7 | Выявлен финансовый результат от выполнения строительных работ | 49000 | 99 | 90 | Справка-расчет | |

Выписка из главной книги

| Дт | 20 «Основное производство» | Кт | Дт |

Общепроизводственные расходы» | Кт | ||||||||

|

|

|

|

| ||||||||||

| 1085000 470000 141000 627000 481000 | 2804000

| 302000 250000 75000 | 627000 | ||||||||||

| Оборот 2804000 | Оборот | Оборот 627000 | Оборот - 627000 | ||||||||||

|

|

|

|

| ||||||||||

| Дт |

Общехозяйственные расходы» |

Кт | Дт |

Продажи» |

Кт | ||||||||

|

|

|

|

| ||||||||||

| 370000 111000 | 481000

| 495900 2804000 | 3250900 49000 | ||||||||||

| Оборот 481000 | Оборот - 481000 | Оборот - 3299900 | Оборот - 3299900 | ||||||||||

|

|

|

|

| ||||||||||

Вывод:

В балансе: задолженность по платежам

В отчете о финансовых результатах: выручка, себестоимость, прибыль

|

Задание 1

На основании информации бухгалтерской (финансовой) отчетности ООО «Ракурс» необходимо определить показатели для нахождения уровня существенности, рассчитать его значение и дать интерпретацию.

Исходная информация

| Показатель | Значение, тыс. руб. |

| 31420 |

| 22555 |

| 46235 |

| 13340 |

| 217530 |

| 635 |

| 26120 |

| 205780 |

| 9440 |

| 31995 |

| 1270 |

Решение

| Наименование базового показателя | Значение показателя, тыс.руб. | Доля,% | Значение для нахождения уровня существенности, тыс.руб. |

| 1.Прибыль до налогообложения | 13975 | 5 | 698,75 |

| 2.Выручка | 31995 | 2 | 639,9 |

| 3.Валюта баланса | 263765 | 2 | 5275,3 |

| 4.Собственный капитал | 26565 | 10 | 2656,5 |

| 5.Общая сумма затрат | 26120 | 2 | 522,4 |

| Итого | х | х | 9792,85 |

Необходимо рассчитать:

1. Прибыль до налогообложения = Прибыль от продаж + Прочие доходы – Прочие расходы = 13340 + 1270 – 635 = 13975

2. Валюта баланса = Внеоборотные активы + Оборотные активы = 46235 + 217530 = 263765

3. Собственный капитал = Валюта баланса – (Долгосрочные обязательства + Краткосрочные обязательства) = 263765 – (31420 + 205780) = 26565

Алгоритм определения уровня существенности.

- Определим среднеарифметическое найденных в графе 4 значений

9792,85/ 5 = 1958,57

- Наименьшее отличается от среднего:

(639,9 – 1958,57) / 1958,57 * 100% = 67,33%

- Наибольшее отличается от среднего:

(5275,3 – 1958,57) / 1958,57 * 100% = 169,34%

- Поскольку наименьшее и наибольшее значения значительно отклоняются от среднего, принимаем решение отбросить их при дальнейшем расчете.

- Находим новое среднеарифметическое:

(698,75 + 2656,5 + 522,4) /3 = 1292,55 тыс.руб. – Уровень существенности.

|

Студент __________________________________________

Задание 2

На основании информации бухгалтерской (финансовой) отчетности ООО «Фиалка» необходимо определить показатели для нахождения уровня существенности, рассчитать его значение и дать интерпретацию.

Исходная информация

| Показатель | Значение, тыс. руб. |

| 80750 |

| 56005 |

| 90250 |

| 43340 |

| 100050 |

| 4730 |

| 180790 |

| 50315 |

| 129440 |

| 185445 |

| 2500 |

Решение

| Наименование базового показателя | Значение показателя, тыс.руб. | Доля,% | Значение для нахождения уровня существенности, тыс.руб. |

| 1.Прибыль до налогообложения | 41110 | 5 | 2055,5 |

| 2.Выручка | 185445 | 2 | 3708,9 |

| 3.Валюта баланса | 190300 | 2 | 3806 |

| 4.Собственный капитал | 140645 | 10 | 14064,5 |

| 5.Общая сумма затрат | 180790 | 2 | 3615,8 |

| Итого | х | х | 27250,7 |

Необходимо рассчитать:

1. Прибыль до налогообложения = Прибыль от продаж + Прочие доходы – Прочие расходы = 43340 + 2500 – 4730 = 41110

2. Валюта баланса = Внеоборотные активы + Оборотные активы = 90250 + 100050 = 190300

3. Собственный капитал = Валюта баланса – (Долгосрочные обязательства + Краткосрочные обязательства) = 190300 – (80750 + 50315) = 59235

Алгоритм определения уровня существенности.

- Определим среднеарифметическое найденных в графе 4 значений

27250,7/ 5 = 5450,14

- Наименьшее отличается от среднего:

(2055,5 – 5450,14) / 5450,14* 100% = 62,29%

- Наибольшее отличается от среднего:

(14064,5 – 5450,14) / 5450,14* 100% = 158,06%

- Поскольку наибольшее и наименьшее значения значительно отклоняются от среднего, принимаем решение отбросить их при дальнейшем расчете.

- Находим новое среднеарифметическое:

(3708,9 + 3806 + 3615,8) / = 3710,23 тыс.руб. – Уровень существенности.

|

Задание 1

1. Рассчитать показатели эффективности использования основных средств.

2. Одним из методов факторного анализа определить влияние на изменение объема выпущенной продукции двух факторов: изменения среднегодовой стоимости основных средств и фондоотдачи в отчетном году по сравнению с планом.

3. Рассчитать резервы роста объема выпущенной продукции.

4. По результатам расчетов сформулировать рекомендации по мобилизации выявленных резервов.

| Показатели | План | Факт | Отклонение от плана (+,-) |

| Выпуск продукции, тыс. руб. | 9 200 | 8 500 | - 700 |

| Среднегодовая стоимость основных средств, тыс. руб. | 8 100 | 7 900 | - 200 |

| Фондоотдача, руб. | 1,1358 | 1,0759 | -0,06 |

| Фондоемкость, руб. | 0,8804 | 0,9294 | 0,05 |

Фондоотдача = Выпуск продукции / Среднегодовая стоимость ОС

Фондоемкость = Среднегодовая стоимость ОС / Выпуск продукции

ВП = ОС * ФО

Методом абсолютных разниц определим влияние на изменение объема выпущенной продукции двух факторов: изменения среднегодовой стоимости основных средств (экстенсивный фактор) и фондоотдачи (интенсивный фактор) в отчетном году по сравнению с планом.

ВПф – ВП пл = 8500 – 9200 = - 700 тыс. руб.

в том числе за счет:

1) изменения среднегодовой стоимости основных средств:

ВПос = (7900 – 8100) * 1,1358 = - 227,16 тыс. руб.

2) изменения фондоотдачи:

ВПфо = 7900 * (1,0759 – 1,1358) = - 473,21 тыс. руб.

Баланс факторов (проверка): - 227,16 + (-473,21) = - 700,37тыс. руб.

Вывод: фактический объем выпущенной продукции сократился по сравнению с планом на 700 тыс. руб. под влиянием двух факторов: уменьшение среднегодовой стоимости основных средств на 200 тыс. руб. (экстенсивный фактор) снизило объем выпущенной продукции на 227 тыс. руб., снижение фондоотдачи на 0,06руб. (интенсивный фактор) уменьшило объем выпущенной продукции на 473тыс. руб. Таким образом, резервами роста объема выпущенной продукции является доведение среднегодовой стоимости основных средств до планового уровня (экстенсивный фактор) и увеличение их отдачи (интенсивный фактор).

|

Задание 2

1. Рассчитать показатели эффективности использования основных средств.

2. Одним из методов факторного анализа определить влияние на изменение объема выпущенной продукции двух факторов: изменения среднегодовой стоимости основных средств и фондоотдачи в отчетном году по сравнению с планом.

3. Рассчитать резервы роста объема выпущенной продукции.

4. По результатам расчетов сформулировать рекомендации по мобилизации выявленных резервов.

| Показатели | План | Факт | Отклонение от плана (+,-) |

| Выпуск продукции, тыс. руб. | 139 600 | 142 300 | 2 700 |

| Среднегодовая стоимость основных средств, тыс. руб. | 112 300 | 104 400 | - 7 900 |

| Фондоотдача, руб. | 1,243 | 1,363 | 0,12 |

| Фондоемкость, руб. | 0,804 | 0,734 | - 0,07 |

Фондоотдача = Выпуск продукции / Среднегодовая стоимость ОС

Фондоемкость = Среднегодовая стоимость ОС / Выпуск продукции

ВП = ОС * ФО

Методом цепных подстановок определим влияние на изменение объема выпущенной продукции двух факторов: изменения среднегодовой стоимости основных средств (экстенсивный фактор) и фондоотдачи (интенсивный фактор) в отчетном году по сравнению с планом.

ВПпл = 112 300 * 1,243 = 139 588,9 тыс. руб.

ВП1 = 104 400 * 1,243 = 129 769,2 тыс. руб.

ВПф = 104 400 * 1,363 = 142 297,2 тыс. руб.

ВПф – ВП пл = 142 300 – 139 600 = - 2 700 тыс. руб.

в том числе за счет:

1) изменения среднегодовой стоимости основных средств:

ВПос = ВП1 - ВПпл = 129 769,2 – 139 588,9 = - 9 819,7 тыс. руб.

2) изменения фондоотдачи:

ВПфо = ВПф - ВП1 = 142 297,2 – 129 769,2 = 12 528 тыс. руб.

Баланс факторов (проверка): - 9 819,7 + 12 528 = 2 708 тыс. руб.

Вывод: фактический объем выпущенной продукции возрос по сравнению с планом на 2700тыс.руб. исключительно под влиянием увеличения фондоотдачи (интенсивного фактора). Вместе с тем, уменьшение среднегодовой стоимости основных средств на 7900 тыс. руб. (экстенсивный фактор) снизило объем выпущенной продукции на 9819,7тыс. руб. Таким образом, резервом дальнейшего роста объема выпущенной продукции является доведение среднегодовой стоимости основных средств до планового уровня (экстенсивный фактор).

|

Задание 3

«Анализ эффективности использования трудовых ресурсов»

1. Рассчитать среднемесячную выработку одного рабочего.

2. Методом абсолютных разниц определить влияние на изменение среднемесячной выработки следующих показателей:

а) среднемесячной числа дней работы.

б) средней продолжительности рабочего дня.

в) средней часовой выработки одного рабочего.

3. По результатам расчетов сформировать выводы.

| Показатели | План | Факт | Отклонения (+,-) |

| 1. Среднемесячное число дней работы одного рабочего (Д) | 22 | 23 | +1 |

| 2.Средняя продолжительность рабочего дня (Ч) | 7,8 | 7,6 | -0,2 |

| 3. Средняя часовая выработка одного рабочего (Вч) | 1,9 | 2,1 | +0,2 |

| 4. Среднемесячная выработка одного рабочего (В) | 326,04 | 367,08 | +41,04 |

Решение:

1) В = Д*Ч*Вч = план: 22*7,8*1,9*=326,04, факт: = 23*7,6*,2,1 = 367,08

2) Факторная модель у = а*в*с, объектом факторного анализа изменение среднемесячной выработки одного рабочего. На результатный показатель, влияние оказали 3 фактора:

1) Влияние изменения среднемесячного числа дней работы одного рабочего:

∆В(Д) = (23-22)*7,8*1,9 = +14,82

2) Влияние изменения среднечасовой выработки одного рабочего:

∆В(Ч) = 23*(7,6-7,8)*1,9 = -8,74

3) Влияние имения среднечасовой выработки одного рабочего:

∆В(Вч) = 23*7,6*(2,1-1,9) = +34,96

Проверка: 14,82+(-8,74)+34,96 = +41,04

367,08-326,04 = 14,82+(-8,74)+34,96

+41,04 = +41,04

Вывод: Приведенные расчеты показали, что на рост среднемесячной выработки одного рабочего, положительное влияние оказали такие факторы, как: 1) увеличение среднемесячного числа дней работы одного рабочего на один день, что позволило повысить среднемесячную выработку на 14,85 тыс.руб. 2) увеличение среднечасовой выработки одного рабочего на 0,2 тыс.руб., что позволило повысить среднемесячную выработку на 34,96 тыс.руб. Однако, снижение средней продолжительности рабочего дня на 0,2 ч.сократило среднемесячную выработку на 8,74 тыс.руб.

|

Студент __________________________________________

Задание

« Анализ эффективности использования ОС »

1. Рассчитать эффективности использования ОС.

2. Одним из методов факторного анализа определите влияние на изменение выпущенной продукции 2-х факторов:

а) изменение среднегодовой стоимости ОС.

в) фондоотдачи в отчетном году по сравнению с плановым.

| Показатели | План | Факт | Отклонение (+,-) |

| 1.Выпуск продукции, тыс.руб. | 1500 | 1600 | +100 |

| 2. Среднегодовая ст-ть ОС, тыс.руб. | 720 | 850 | +130 |

| 3.Фондоотдача, руб. | 2,0833 | 1,8824 | -0,2009 |

| 4.Фондоемкость, руб. | 0,4800 | 0,5312 | +0,0513 |

Решение: ФО = ТП =1500 = 2,0833 1600 = 1,8824

ОПФ 720 850

ФЕ = ОПФ = 720 = 0,4800 850 = 0,5313

ТП 1500 1600

Данная таблица свидетельствует о том, что ОС фактически стали использовать менее эффективнее по сравнению с плановым. Так показатель ФО уменьшился на 0,2009 руб., а показатель ФЕ напротив повысился на 0,0513 руб. Рост ФО является одним из факторов интенсивного роста выработки продукции, эту зависимость предоставим виде формулы: ТП = ФО*ОПФ.

1) Определим влияние изменения среднегодовой ст-ти ОС.

∆ ТП(ОФП) = (850-720)*2,0833 = +270,829 тыс.руб.(~271 тыс.руб)

2) Определим влияние изменения ФО ОС.

∆ТП(ФО) = 850-(1,8824-2,0833) = -171 тыс.руб.

Проверка: 1600-1500 = 271+(-171)

100 = 100

Вывод: Фактическая величина выпуска продукции выше планового значения на 100 тыс.руб. На это изменение положительное влияние оказал только 1 фактор, в частности увеличения среднегодовой ст.-ти ОС на 130 тыс.руб. позволило повысить выпуск продукции на 271 тыс.руб. Однако, снижения эффективности использования ОС (ФО) снизалось по сравнению с планом на 0,2009 руб., сократило величину выпуска продукции на 171 тыс.руб.

2)Рассчитать резервы роста объема выпущенной продукции:

а) если ФО и ФЕ положительные (+), то видимых резервов увеличения выпуска продукции отсутствует.

б) в нашем случае ФО имеет отрицательное (-) значение, отсюда следует:

(ФОф – Фопл)*ОПФф = (1,8824-2,0833)*850 = -171 тыс.руб.- Это резерв при условии доведения фактической величины ФО до планового уровня.

|

Студент __________________________________________

Задание

«Анализ эффективности использования материальных ресурсов»

1. На основе приведенных данных рассчитать показатель материалоотдачи.

2. Интегральным методом определить влияние на изменение объема выпущенной продукции 2-х факторов:

а) изменение материальных затрат и материальной отдачи в отчетном году по сравнению с планом.

| Показатели | План | Факт | Отклонение (+,-) |

| 1. Выпуск продукции, тыс.руб. | 22500 | 23350 | +850 |

| 2. Материальные затраты, тыс.руб. | 19100 | 19300 | +200 |

| 3. Материальная отдача, руб. | 1,1780 | 1,2098 | +0,0318 |

Решение: МО = В = 22500 = 1,1780 23350 = 1,2098

МЗ 19100 19300

Найдем интегральным методом абсолютные изменения объема выпуска продукции:

В = МЗ*МО, под влиянием изменения:

1) Материальные затраты: ∆В(МЗ) = 1,1780*200+(200*0,0318) = 235,6+3,18 = +239 тыс.руб.

2

2) Материальная отдача: ∆В(МО) = 19100*0,0318+(200*0,0318) = 607,38+3,18 = 611 тыс.руб.

2

Вывод: Результаты анализа показали, что план по выпуску продукции перевыполнен на 850 тыс.руб.

На это оказали влияние 2 фактора:

1) увеличение ∑ МЗ на 200 тыс.руб., оказало влияние на увеличение выпуска продукции на 239 тыс.руб.

2) более эффективное использования МЗ, т.е рост МО способствовало увеличению объема выпуска продукции на 611 тыс.руб, т.е. наибольший прирост продукции был обеспечен ростом эффективности использования МЗ.

|

Задание

«Анализ затрат на производства продукции»

1) Проанализировать состав, структуру и динамику затрат на производства продукции, дать оценку выполнения плана по элементам затрат.

2) По результатам анализа сделать выводы.

|

|

Элементы затрат

Сумма, тыс.руб.

структура затрат, %

план

33,54

25,87

9,06

29,71

1,82

6.Полная себестоимость:

-переменные расходы:

-постоянные расходы:

100%

70,00

30,00

Решение:

План: 10500* 100% = 33,54; 8100*100% = 25,87; 2835*100% = 9,06;

31305 31305 31305

9300*100% = 29,71; 570*100% = 1,82; 21915*100% = 70; 9390*100% = 30

31305 31305 31305 31305

Факт: 11100*100% = 36,78; 7200*100% = 23,85; 2520*100% = 8,35; 20520*100% = 67,99;

30180 30180 30180 30180

9660*100% = 32,01; 8700*100% = 28,83; 660*100% = 2,19

30180 30180 30180

Процент выполнения плана по элементам затрат составил:

Мат.затраты: 11100*100-100 = 5,71%; З/п: 7200*100-100 = -11,11%;

10500 8100

отчисл.: 2520*100-100 = -6,45%;

2835

Амортизация: 8700*100-100 = -6,45%; прочие расходы: 660*100-100 = 15,79%

9300 570

полная с/ст-ть.: 30180*100-100 = -3,59%;

31305

переменные расходы: 20520*100-100 = - 6,37%;

21915

- постоянные расходы: 9660*100-100 = 2,88

9390

Вывод: Результаты анализа показали, что полная себестоимость продукции снизилась по сравнению с плановым показателем на 1125 тыс.руб.

Данное снижение связано с сокращением переменных расходов на 1395 тыс.руб. В то же время постоянные расходы увеличивались на 270 тыс.руб. Рост постоянных расходов отрицательно сказывается на величине прибыли организации, т.к. они не связаны с ростом объемов производства продукции. Наибольший удельный вес в структуре себестоимости занимают МЗ (36,78). Это говорит о том, что производство яв-ся материалоемким.

Факт-не МЗ увеличилось на 600 тыс.руб. по сравнении с плановым показателем. Это увеличение свидетельствует о росте с/ст.-ти производственной продукции. Положительным фактором на снижение себестоимости выступает снижение ФОТ и отчисления из з/п. По факту Фонд з/п уменьшился на 900 тыс.руб. Это свидетельствует о том, что производство стало менее трудоемким.

В деятельности предприятия наблюдается и снижения затрат на амортизацию оборудования на 600 тыс.руб. по сравнению с плановым показателем. Это свидетельствует о том, что предприятие уменьшило объем использованных основных фондов возможно в результате его выбытия. Отрицательным моментом в деятельности предприятия яв-ся рост прочих расходов на 90 тыс.руб. по сравнению с плановым показателем.

|

Задание 7

По данным бухгалтерского баланса провести анализ платежеспособности по коэффициентам ликвидности. По результатам анализа сформулировать вывод.

| Показатель | 2015 г. | 2016 г. | Отклонение | Норматив. |

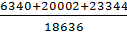

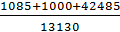

| 1.Денежные средства и денежные эквиваленты тыс. руб. | 6 340 | 1 085 | - 5 255 | |

| 2.Краткосрочные финансовые вложения тыс. руб. | 20 002 | 1 000 | - 19 002 | |

| 3.Краткосрочная дебиторская задолженность тыс. руб. | 23 344 | 42 485 | + 19 141 | |

| 4.Оборотные активы | 129 987 | 128 239 | - 1 748 | |

| 5.Краткосрочные обязательства тыс. руб. | 18 636 | 13 130 | - 5 506 | |

| 6.Коэффициент текущей ликвидности относительной единицы | 6,98 | 9,77 | + 2,79 | ≥ 2 |

| 7.Коэффициент быстрой ликвидности относительной единицы | 2,67 | 3,39 | + 0,72 | ≥ 0,7 -1 |

| 8. Коэффициент абсолютной ликвидности | 1,41 | 0,16 | - 1,25 | ≥ 0,15 – 0,2 |

К тл =  ≥ 2

≥ 2

К бл =  ≥ 0,7 -1

≥ 0,7 -1

К аб.л =  ≥ 0,15 – 0,2

≥ 0,15 – 0,2

Решение:

К  =

=  = 6,98

= 6,98

К  =

=  = 9,77

= 9,77

К  =

=  = 2,67

= 2,67

К  =

=  = 3,39

= 3,39

К  =

=  = 1,41

= 1,41

К  =

=  = 0,16

= 0,16

ВЫВОД:

Коэффициент текущей ликвидности отражает, достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Высокое значение показателей характеризует предприятие как платежеспособное, однако следует отметить, что величина оборотных активов в отчетном году значительно уменьшилась за счет уменьшения денежных средств и краткосрочных финансовых вложений. Расчеты по своим обязательствам предприятия может осуществлять в основном за счет увеличившийся краткосрочной дебиторской задолженности. Полученные результаты по коэффициентам быстрой ликвидности, также выше нормативных ограничений, что указывает на высокую платежеспособность предприятия. Значение показателей абсолютной ликвидности в предыдущем периоде ( 2015 г.) соответствует нормативным ограничениям, т.е предприятие способно было рассчитаться по своим краткосрочным обязательствам за счет денежных средств и краткосрочных финансовых вложений, что положительно характеризует его финансовое положение и его платежеспособность, однако в 2016 г. значение коэффициента абсолютной ликвидности значительно уменьшилась, это связано с уменьшением денежных средств и краткосрочных финансовых активов, в результате чего ухудшилось абсолютное платежеспособность предприятия.

|

Задание 8

«Анализ финансовой устойчивости»

По данным бухгалтерского баланса провести анализ финансовой устойчивости по относительным показателям. По результатам анализа сделать вывод.

| Показатели | 2015 | 2016 | Отклонение | Норматив |

| 1.Внеоборотные активы, тыс.руб | 898026 | 1129053 | + 231027 | |

| 2.Оборотные активы, тыс.руб | 506248 | 961091 | + 454843 | |

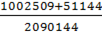

| 3.Собственный капитал | 831229 | 1002509 | + 171280 | |

| 4.Заемные источники средств (Заемный капитал) тыс.руб | 573045 | 1087635 | + 514590 | |

| 5.Долгосрочные обязательства, тыс.руб | 54277 | 105421 | + 51144 | |

| 6.Валюта баланса, тыс.руб | 1404274 | 2090144 | + 685870 | |

| 7.Собственные оборотные средства, тыс.руб | - 66797 | - 126544 | - 59747 | |

| 8. Коэффициент автономии | 0,59 | 0,48 | - 0,11 | |

| 9.Коэффициент финансовой активности | 0,69 | 1,08 | - 0,11 | ≤1 |

| 10.Коэффициент финансовой зависимости | 0,41 | 0,52 | + 0,39 | ≤ 0,5 |

| 11.Коэффициент финансовой устойчивости | 0,63 | 0,53 | - 0,1 | 0,7-0,8 (или 0.9) |

| 12.Коэффициент маневренности собственными средствами | -0,08 | - 0,13 | + 0,21 | 0,2 - 0,5 |

Валюта баланса = ОА+ВНА

К авт.=

К фин.акт =  ≤1

≤1

К фин.зав. =  ≤ 0,5

≤ 0,5

К фин.уст. =  0,7-0,8 (или 0.9)

0,7-0,8 (или 0.9)

К маневр. =  0,2 - 0,5

0,2 - 0,5

СОС = СК-ВНА

Решение:

В  =

=

В =

К  =

=  = 0,59

= 0,59

К  =

=  = 0,48

= 0,48

К  =

=  = 0,69

= 0,69

К  =

=  = 1,08

= 1,08

К  =

=  = 0,41

= 0,41

К  =

=  = 0,52

= 0,52

К  =

=  = 0,63

= 0,63

К  =

=  = 0,50

= 0,50

= 831229 - 898026= - 66797

= 831229 - 898026= - 66797

= 1002509 - 1129053= - 126544

= 1002509 - 1129053= - 126544

К  =

=  = - 0,08

= - 0,08

К  =

=  = - 0,13

= - 0,13

ВЫВОД:

Таким образом по результатам отчислений можно сделать вывод о нестабильной финансовой устойчивости организации, т.к коэффициент автономии за предыдущий период соответствует нормативным ограничениям, т.е в структуре капитала собственных средств занимают большую долю, что указывает на независимость организации о внешних источников финансирования. В отчетном периоде ситуация ухудшается, т.к показатель снижается и не соответствует нормативным ограничениям, это указывает на то, что большую долю в структуре капитала занимают заемные средства

Показатель финансовой активности не соответствует нормативному ограничению, а в динамике он увеличивается, что является негативным моментом в деятельности организации.

Наибольшая финансовая зависимость от заемного капитала наблюдается в отчетном периоде. В предыдущем периоде ситуация была более благополучной, т.к значение данного показателя соответствовала нормативному ограничению.

Показатель финансовой устойчивости, также не соответствует нормативным ограничениям, что еще раз доказывает о неустойчивом финансовом положениии организации.

Коэффициент маневренности собственных средств имеет отрицательное значение, это свидетельствует о низких финансовых возможностях для маневренности, т.к собственный капитал практически не вкладывается в оборотные средства.

|

Задание 9

«Анализ финансовых результатов»

На основе приведённых данных рассчитать показатели валовой прибыли и прибыли от продаж. Проанализировать динамику и структуру финансовых результатов. По результатам анализа сформулировать выводы и рекомендации по увеличению прибыли от продаж. На основе приведённых данных провести анализ рентабельности, рассчитав показатели рентабельности продаж и рентабельности производственной деятельности. По результатам сделать выводы.

| Показатели | 2015 | 2016 | Отклонение Тыс.руб. | % к предыдущему году | ||

| Тыс.руб | Уд.вес % | Тыс.руб | Уд. вес % | |||

| 1.Выручка | 234071 | 100% | 251553 | 100% | 17462 | 7,46 |

| 2.Себестоимость | 179766 | 76,80 | 191115 | 75,98 | 11349 | 6,31 |

| 3.Валовая прибыль | 54305 | 23,20 | 60418 | 24,02 | 6113 | 11,26 |

| 4.Коммерческие расходы | 13576 | 25 | 18312 | 30,31 | 4736 | 34,89 |

| 5.Управленческие расходы | 21829 | 40,2 | 24456 | 40,48 | 2627 | 12,03 |

| 6.Прибыль от продаж | 18900 | 34,8 | 17650 | 29,21 | -1250 | -6,61 |

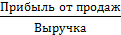

Рент.продаж =  * 100%

* 100%

Коэф.произв-ти дея-ти =  * 100%

* 100%

Валовая прибыль = Выручка – себестоимость

Прибыль от продаж = вал.приб – коммер.расх. – управленч.расх.

Вывод:

Уменьшение прибыли от продаж в отчётном году в основном произошло из-за зн ачительного роста коммерческих расходов в отчётном году по сравнению с предыдущим. Также наблюдается увеличение управленческих расходов, что также отразилось на величине прибыли от продаж.

Анализируя структуру выручки от продаж, следует отметить, что наибольшую долю составляет себестоимость, при этом следует отметить положительный факт снижения доли себестоимости в отчётном году по сравнению с предыдущим годом.

Для увеличения прибыли от продаж предприятию следует рассмотреть следующие рекомендации:

1) Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени.

2) Рациональное расходование экономических ресурсов.

3) Снижение коммерческих и управленческих расходов.

4) Ликвидация непроизводственных расходов и потерь.

5) Увеличение объёмов продаж за счет увеличения удельного веса снизилась.

Рентабельность продаж показывает сколько прибыли приходится на единицу реализованной продукции. Рентабельность производственной деятельности характеризует окупаемость издержек производства. В нашем случае эффективность деятельности предприятия снижается, т.к показатели рентабельности в 2016г. имеют наименьшее значение по сравнению с 2015г. Для повышения рентабельности производственной деятельности необходимо следить за ситуацией дел на предприятии, не забывая оперативно внедрять современные технологии организации и оптимизации производства, сокращать затраты.

|

Задание 1

Составить бухгалтерские записи, указать возможные первичные документы. Заполнить бухгалтерские счета.

ООО «ДИСК» - организация оптовой торговли. Является плательщиком НДС. Определить состояние задолженности по НДС на конец месяца

Определить порядок отражения полученных показателей в бухгалтерской отчетности и интерпретировать с позиций принятия управленческих решений

Дата: 2019-07-25, просмотров: 622.