Оценка эффективности ИП производится в соответствии с действующим нормативным документом «Методические рекомендации по оценке эффективности ИП» (2-ая редакция, изд-во «Экономика», 2000 г.). Этими рекомендациями предусматривается при расчетах эффективности ИП в научных и исследовательских разработках и хозяйственной деятельности пользование следующими показателями:

- чистый доход

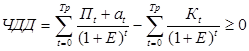

- чистый дисконтированный доход (ЧДД)

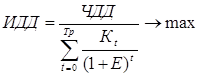

- индекс дисконтированной доходности (ИДД)

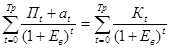

- внутренняя норма доходности (ВНД)

- потребность в дополнительном финансировании (ПФ)

- срок окупаемости

- группа показателей, характеризующих финансовое состояние предприятия или участника проекта

Не все перечисленные показатели являются системообразующими. Из них есть более и менее весомые. В систему оценки эффективности отбираются те из них, которые несут будущему владельцу предприятия наиболее обширную и важную информацию. Показатели, входящие в систему оценки, не должны дублировать друг друга, утяжеляя и засоряя систему. С учетом изложенного, опираясь на фундаментальные труды и нормативные «методические рекомендации», система показателей оценки эффективности ИП выглядят следующим образом, табл.1.

В действующей системе показателей оценки эффективности ИП ведущая роль отведена показателям, входящим в группу дисконтированных (ЧДД, ИДД, ВНД)), это объясняется тем, что показатели, характеризующие инвестиционную фазу и фазу эксплуатации (сумма инвестиций, цена продукции, себестоимость, чистая прибыль, амортизационные отчисления и др.) рассматриваются на протяжении всего расчетного периода с учётом их изменения по его годам.

Кроме того, показатели каждого года корректируются с учетом фактора времени достигаемым дисконтированием результатов и затрат. Группа простых показателей при оценке эффективности ИП базируется на локальных промежутках времени (как правило - годах), годом оценки принимается первый, второй или третий год эксплуатации объекта. Год оценки должен быть годом достижения предприятием проектной мощности. Таким образом, простые показатели не позволяют учесть в оценках эффективности возможные изменения в расчетном периоде объемов реализации продукции (снижение прибыли и т.д.), а с другой стороны не учитывается обесценивание денег в будущем периоде.

Таблица 1 - Показатели оценки эффективности инвестиций

| Показатели оценки эффективности | Для предприятий и предпринимателей | Для инвесторов | |

| В переходном периоде к развитому рынку | В развитой (стабильной) рыночной экономике | ||

I. Дисконтированные показатели

1. Чистый дисконтированный доход (ЧДД)

| – | + | + |

2. Индекс доходности дисконтирования (ИДД)

| – | + | + |

3. Внутренняя норма доходности (ВНД)

| – | + | + |

II. Простые показатели

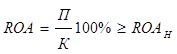

4. Рентабельность активов проекта:

Срок окупаемости Т=

Срок окупаемости Т=  , лет , лет

| + | + | + |

5. Период возмещения инвестиций (Тв), лет:

| + | + | + |

| 6. Годовые приведенные затраты С+ ROAH К → min | + | + | - |

Условные обозначения: Тр – продолжительность расчётного периода, лет; Пt – чистая прибыль в году t; аt – амортизационные отчисления в году t; Е – норма прибыли, % или норма дисконта в относительных единицах; Ев – внутренняя норма доходности ИП; С – годовые текущие издержки; К – сумма капиталовложений в ИП; ROA – рентабельность активов ИП, ROAH – норма рентабельности активов, устанавливаемая предприятием.

Дисконтированные показатели

Чистый дисконтированный доход (ЧДД)

ИП может реализоваться только при условии, что ЧДД ≥ 0. Если он имеет отрицательную величину, значит затраты больше окупающих их доходов. Этот показатель имеет четко выраженное условие приемлемости и неприемлемости (отбраковки), что очень важно при рассмотрении ИП. Оценка и решение о принятии ИП возможны без существования конкурирующих проектов.

Недостаток ЧДД в том, что он непосредственно не соизмеряет, не соотносит результаты с затратами. О его эффективности, о том, что ИП соответствует требованиям владельца, свидетельствует положительный результат при заданной норме дисконта.

Кроме того, величина ЧДД не согласуется ни с одним реальным показателем экономики. Хотя ЧДД и называется доходом, он ему не равен, поскольку получен с учётом фактора времени (дисконтированием). Все дисконтированные показатели условные. Они сопоставимы лишь с дисконтированными показателями, являющимися не реальными, а только расчётными.

Индекс доходности (ИДД)

В отличие от ЧДД ИДД – отношение дисконтированного дохода к дисконтированным инвестициям ИП. Он показывает, хотя и в условных единицах, какой доход в ИП приходится на рубль дисконтированных затрат. Недостаток в том, что по его значениям нельзя сделать заключение о приемлемости и неприемлемости ИП. очевидно, какой ИП из сравниваемых дает больший доход на единицу затрат и, следовательно, лучше. ИДД является надежным инструментом ранжирования сравниваемых вариантов.

Внутренняя норма доходности (ВНД)

Внутреннюю норму прибыли находят из условия, что ЧДД=0. Процедура поиска Ев - пошаговая. Большое преимущество этого метода в том, что Ев полностью сопоставимо с показателями реальной экономики: процентами по банковскому депозиту, рентабельностью производства и т.д. – хотя и рассчитывается по дисконтированным результатам и затратам. Условием отбора (эффективности) ИП является: Ев ≥ Е

Дата: 2019-07-25, просмотров: 311.