Источники информации делятся на:

1. Учетные

- данные духгалтерского учета

- данные статистического учета

- данные оперативного учета

- данные управленческого учета

- выборочные учетные данные

2. Внеучетные

- нормативный материал

- материалы внешнего и внутреннего аудита материалы проверок налоговых служб

Данные, используемые в системе экономического анализа, формируются в системе, бухгалтерского, статистического, оперативного учета, а также выборочные учетные данные. Источниками информации могут быть нормативные материалы (нормы, стандарты, материалы внешнего и внутреннего аудита, материалы проверок налоговых служб).

Различия целей в системе финансового и управленческого учета влечет за собой и отличительные черты отчетности. Они заключаются в следующем:

1. Обязательность информации. Бухгалтерская (финансовая) отчетность подается в требуемой форме и с требуемой степенью точности, независимо от того, считает ли администрация эти сведения полезными. Предоставление управленческой информации всецело зависит от воли руководства и никакие ведомства и организации не имеют права указывать, какая информация необходима, а какая нет.

2. Цель предоставления информации. Бухгалтерская (финансовая) отчетность предназначена для внешних пользователей. Управленческая предоставляется для внутреннего управления, контроля и планирования

3. Пользователи информации. Пользователями бухгалтерской (финансовой) отчетности являются деловые партнеры, потенциальные инвесторы, акционеры и т.п. Управляющий аппарат многих организаций не имеет представления о том, какая часть акционеров, кредиторов и других лиц пользуется информацией, содержащейся в бухгалтерских отчетах компании.

Запросы большинства внешних пользователей подразумеваются одинаковыми. А запросы пользователей управленческой информации (менеджеров компании, сотрудников), как правило, имеют специфические запросы, на которые и будет ориентирована система управленческого учета.

4. Основополагающие положения. Бухгалтерская (финансовая) отчетность подчинена всецело российским стандартам (ПБУ). Управленческая информация может формироваться по любым учетным правилам в зависимости от их полезности.

5. Временной характер. Не смотря на то, что данные финансового учета берутся за основу, при планировании они носят ретроспективный характер. Управленческая информация вкладывает в свою структуру сведения ретроспективного и перспективного характера.

6. Формы выражения информации. Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в денежном выражении. В управленческом учете фигурирует информация как в денежном, так и в не денежном (натурально-вещественном) выражении. В управленческом учете отражается количество материала и его стоимость, количество проданных изделий и сумма выручки от их продажи и т.д.

7. Степень точности информации. Высшему эшелону менеджмента необходима своевременная информация. В связи с чем можно пойти на определенные ослабления требований к точности в пользу быстроты получения учетных данных.

Поэтому в данной информации допустимы приблизительные и примерные оценки. В бухгалтерской (финансовой) информации приблизительные оценки недопустимы.

8. Периодичность информации. Финансовая информация составляется и подается в отчетные органы ежеквартально и ежегодно. Информация управленческого характера предоставляется руководству по мере надобности.

9. Объект информации. Объектом бухгалтерской (финансовой) отчетности является вся финансово-хозяйственная деятельность экономического субъекта. В управленческой информации основное внимание обращается на сравнительно небольшие подразделения предприятия: по видам деятельности, по организационным подразделениям предприятия, по ЦФО, по отдельным изделиям.

10. Ответственность за достоверность информации. За достоверность финансовой информации отвечает руководитель и главный бухгалтер хозяйствующего субъекта

Отчетность - это заключительный элемент систем бухгалтерского и управленческого учета.

Все элементы бухгалтерского учета тесно связаны между собой и представляют единое целое, т.е. систему экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем, сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, потому что, как правило, разные аспекты одних и тех же хозяйственных операций и явлений.

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, является следствием определенных требований, предъявляемых к ее составлению:

1) Полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств

2) Правильность отнесения к отчетному периоду в соответствии с планом счетов бухгалтерского учета, ПБУ, НК

3) Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации

4) Соблюдение в течение отчетного года принятой учетной политики. В случае изменения учетной политики, объяснения должны быть в пояснительной записке к годовому отчету

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен прежде всего собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

В настоящее время годовая бухгалтерская отчетность состоит из следующих основных форм:

1) Баланс предприятия (нетто) ф.1

2) Отчет о прибылях и убытках ф.2

3) Отчет об изменении капитала ф.3

4) Отчет о движении денежных средств ф.4

5) Приложение к бухгалтерскому балансу предприятия, пояснительная записка ф.5

К исходной информации в экономическом анализе предъявляются определенные требования. Главное из них — удовлетворять потребности широкого друга пользователей с разными и подчас противоречивыми интересами. Детализируя требования к учетной информации, обратим внимание на наиболее важные из них.

Достоверность информации характеризуется: правдивостью, соответствием нормативным актам и внутрихозяйственным положениям; нейтральностью, т.е. отсутствием в ней «нажима», подталкивания к принятию решения, в котором заинтересован во-. все не пользователь; возможностью проверки и прозрачностью; осмотрительностью — отражением расходов и убытков прежде, чем доходов и прибылей.

| ||||||||||||

|  | | | |||||||||

| ||||||||||||

| ||||||||||||

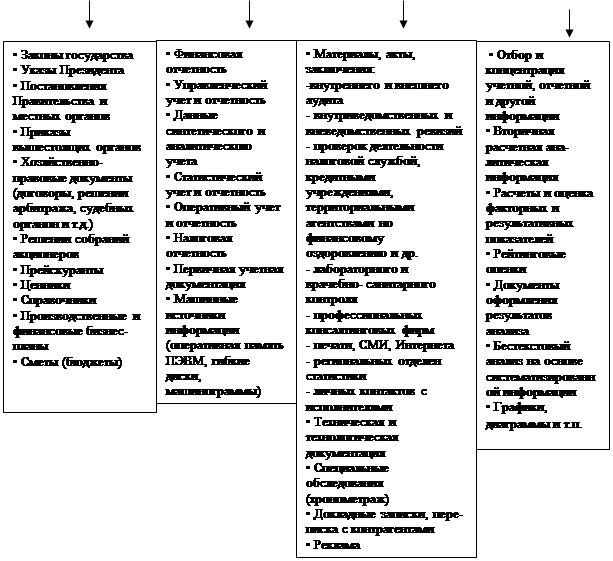

Рис. 1.1 Состав информации, необходимой для принятия управленческих решений

Такое требование, как сопоставимость учетной информации, достигается в процессе проведения динамического и структурного анализа.

Рациональность экономической информации предполагает ее достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных, преодоление противоречия между систематическим ростом объема информации и постоянной ее нехваткой для рационального управления из-за высокой стоимости получения (приобретения) необходимых сведений. Важным критерием рациональности является не только отражающая, но и организующая роль информации, если она приспособлена к требованиям конкретного пользователя и может быть зафиксирована в качестве ноу-хау.

Экономический анализ позволяет усилить контрольную функцию за содержательностью и достоверностью экономической информации. Далеко не всегда исходная информация, например бухгалтерская отчетность, может быть признана достоверной. В качестве причин недостоверности могут быть: незнание составителями нормативных актов, содержания и порядка подготовки отчетности; невыполнение требований этих актов; прямая фальсификация, вуалирование сведений.

Дата: 2019-07-25, просмотров: 332.