На процентную ставку по кредитам определенное влияние оказывает все усиливающаяся зависимость многих крупных российских банков от своих основных заемщиков. На середину 2002 года доля крупных кредитных рисков в банковских активах, достигла 35% , в то время как в 2001 году она составляла около 30% , а до кризиса 1998 года не превышала четверти. В большинстве случаев эти заемщики вместе с банками входят в состав одной интегрированной бизнес-группы.

Можно предположить, что для "своих" предприятий ставка является более низкой, чем в среднем по рынку, - это цена, которую платит банк за возможность иметь дополнительную информацию о поведении заемщика и дополнительный контроль за ним. Оценка динамики такого скрытого дисконта дает основания утверждать, что к 2002 году разрыв между рыночными и внутренними ставками снизился до минимума. Это означает, что и внутригрупповые кредиты выдаются практически на рыночных условиях, а скрытое дотирование промышленных предприятий группы за счет банков почти прекратилось. Во главу угла сегодня ставится не родственная близость, а экономическая эффективность: предприятие теперь вполне может пойти за кредитом к конкуренту "своего" банка, если тот предложит более выгодные условия.

Оценить величину скрытого дисконта можно, сравнив фактические доходы и их расчетный аналог, полученный при умножении процентной ставки на объем кредитов соответствующих сроков. Расчеты показывают, что если в 1999 году банки теряли около половины дохода, который они могли получить от кредитования по рыночным процентным ставкам, то в 2000 году этот показатель снизился до 30% , а в 2001 году до 25%. Более того, в первом полугодии 2002 года расчетная доля недополученных процентных доходов упала до 10%.

С одной стороны это свидетельствует том, что кредиты заемщикам выдаются на рыночных условиях, но, с другой стороны, показывает, что скрытые резервы банков по увеличению процентных доходов от кредитования почти исчерпаны.

Что будет с процентной ставкой в ближайшем будущем? Можно предположить, что реальные процентные ставки все же будут находиться на слабо положительном уровне, номинальные - снижаться вслед за инфляцией. Возникший разрыв между уровнями ставок, приемлемыми для предприятий и для банков, может быть преодолен, прежде всего, за счет снижения рисков. Когда деятельность потенциального заемщика станет более прозрачной, это понизит как собственно рисковый компонент, так и издержки банка по оценке риска. В этом случае проигравших не будет - банк с минимальными издержками получит хорошего клиента, а клиент - недорогие ресурсы.

ЗАКЛЮЧЕНИЕ

В ходе данной работы выявлено:

1. В настоящее время в условиях стабилизации экономики ниша услуг банковского кредитования для российского рынка еще не заполнена, т.е. можно выделить кредитование как наиболее перспективное средство получения доходов банками.

2. В условиях стабилизации экономики наметилась тенденция увеличения объема заимствований в промышленности и банкам для привлечения потенциальных заемщиков необходимо определить величину процентной ставки кредитования, как наиболее важный фактор, влияющий на выбор заемщиком того или иного банка, а, следовательно, необходимо более детально рассматривать составляющие, формирующие величину процентной ставки, влияющие на стоимость кредитов.

3. Также в условиях стабилизации экономики становится возможным расширение такого перспективного направления, обладающего огромным потенциалом – кредитование потребительского сектора. И здесь процентная ставка также решает определяющую роль в привлечении частных кредитозаемщиков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Жарковская Е.А., Арендс И.С. «Банковское дело», Москва 2002 г.

2. Воронина В.П., Федосова С.П. «Деньги. Банки. Кредит», Москва 2000 г.

3. Балабанов И.Т. «Банки и банковское дело», С.Петербург 2002 г.

4. «Коммерсант Рейтинг», Альманах издательского дома «Коммерсантъ» №01 (01) 2003 г.

5. Журнал «Эксперт» №№ 45(351), 44(350), 46(352), 38(344), 38(344), 37(343), 42(348), 43(349)

6. Журнал «Коммерсантъ Деньги» №№ 40(395), 42(397)

ПРИЛОЖЕНИЯ

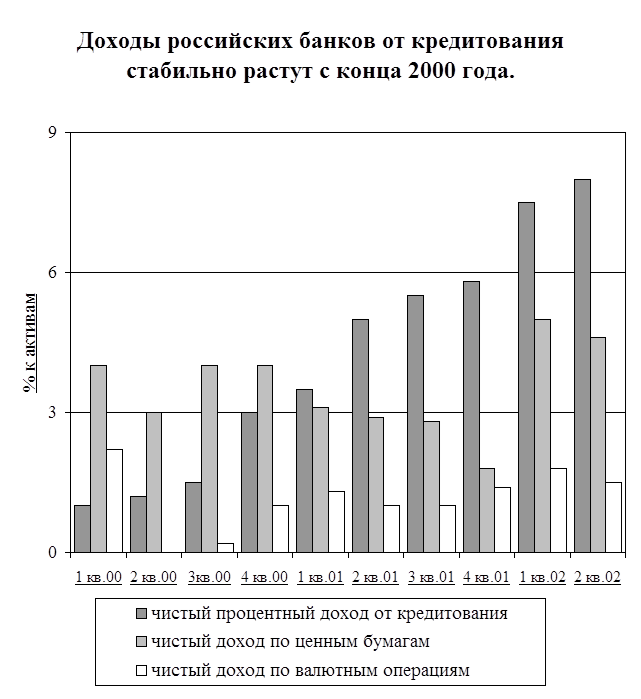

Диаграмма 1.

Источник: Рейтинговое агентство «Эксперт РА»

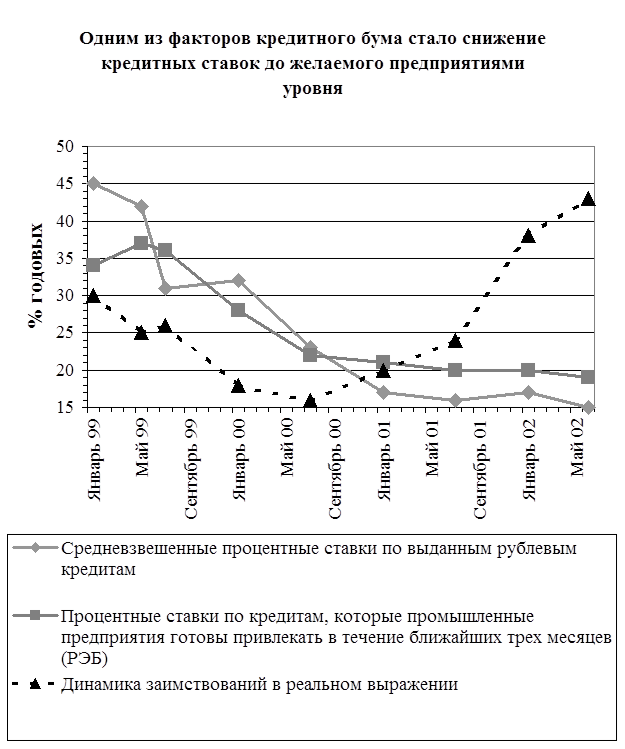

Диаграмма 2.

Источник: Центр развития

| 1999 г. | 2000 г. | 2001 г. | 2002 г. Первое полугодие | |

| Ставка, по которой промышленные предприятия готовы привлекать кредитные ресуры, расчетная. | 26-33 | 33-38 | 22-24 | 8-11 |

| Ставка, по которой промышленные предприятия готовы привлекать кредитные ресурсы, опросы РЭБ. | 32,8 | 23,8 | 19,7 | 19,5 |

| Средняя фактическая ставка по рублевым кредитам. | 38,1 | 24,3 | 17,9 | 17,1 |

Таблица 1.

Предельные ставки привлечения и ставки предложения кредитных ресурсов (% годовых).

Дата: 2019-07-24, просмотров: 303.