МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

Кафедра: «Финансы и кредит»

Курсовая работа

по курсу «Банковское дело»

на тему: «Роль процентной ставки кредитования, как фактора

обеспечивающего прибыльность банковского бизнеса»

Студент: Вавилов М.А.

Группы 2Ф-12

Преподаватель: КЭН доцент Меламедова Л.С.

САМАРА 2002 г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ …………………………………………….…………… стр. 3

ГЛАВА 1. Кредитование – основной инструмент банковского бизнеса.

1.1 Кредитные операции и их виды. ……………………… стр. 5

1.2 Понятие и составные элементы кредитной политики. . стр. 6

1.3 Эффективность кредитования. ……………………….. стр. 7

1.4 Потребительское кредитование. ……………………… стр. 8

ГЛАВА 2. Процентная ставка и ее роль, как фактора обеспечивающего прибыльность банковского бизнеса.

2.1 Цена банковского кредита. …………………………… стр. 9

2.2 Порядок установления процентной ставки. ………….. стр. 13

2.3 Ставка как результат торга. ……………………………. стр. 17

2.4 Ресурсы банков не дешевеют. …………………………. стр. 20

2.5 Альтернативы кредитам пока нет. …………………….. стр. 22

2.6 Внутренние резервы исчерпаны. ………………………. стр. 23

ЗАКЛЮЧЕНИЕ …………………………………………………....….. стр. 25

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ……………………… стр. 26

ПРИЛОЖЕНИЯ ……………………………………………………….. стр. 27

ВВЕДЕНИЕ

Основой современной экономики, ее сердцем, является банковская система. Крепкие и устойчивые банки означают стабильную экономику и наоборот, банкротства банков, невозвращенные кредиты, неуплаченные проценты - все это ослабляет банковскую систему и говорит о болезни экономики.

На банковскую систему влияет слишком рискованная кредитная политика, проводимая руководителями в погоне за прибылями, безрассудные расходы на развитие сети филиалов без учета их доходности. Серьезной проблемой является поддержание ликвидности банковской системы, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения.

На сегодняшний день кредитование реального сектора экономики стало основным источником дохода для многих банков. Учитывая, что ставки рефинансирования падают, доходность рынка ценных бумаг низкая, а рынок акций не стабилен, кредитование остается практически единственно нормальным инструментом получения прибыли. Расширение банковского кредитования, особенно средне- и долгосрочного, становится одним из важнейших условий поддержания экономического роста.

В операциях современного банка наибольший удельный вес занимает кредитные операции, а в доходах, соответственно, проценты по кредитам.

Сегодня цена кредита стала одной из определяющих при выборе клиентом одного или иного банка.

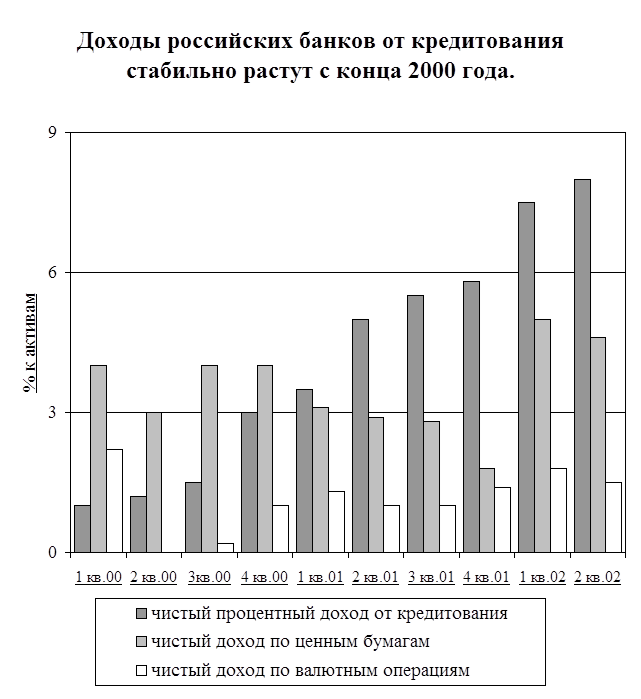

Кредиты, выданные реальному сектору на протяжении последних двух лет, составляют основную часть активов российских банков. Доля кредитов в активах постоянно увеличивалась и к началу четвертого квартала 2002 года достигла 44% - самого высокого показателя за всю историю российской банковской системы.

Именно за счет процентных доходов российских банков удалось добиться впечатляющих финансовых результатов.

Чистая прибыль банков за 2001 год составила 69,8 млрд. рублей, а за три квартала 2002 года - 80,8 млрд. рублей.

При этом чистые процентные доходы (разность между процентами, полученными по кредитам и выплаченными по депозитам) достигли 93,9 млрд. и 106 млрд. рублей соответственно. Важность этого источника банковских доходов трудно переоценить.

Однако все впечатляющие успехи были продемонстрированы на фоне постоянно падающей процентной ставки. Если за 2000 год средневзвешенная ставка по рублёвым кредитам составляла 26,7% годовых при инфляции 20,2%, то за три квартала 2002 года она упала до 19% (по прогнозам, инфляция за этот год составит 15%). Увеличение массы прибыли в основном обеспечивалось расширением объема кредитов (за три квартала 2002 года прирост кредитов в реальном выражении составил всего 8,5% против 32% за 2001 год), роль процентной ставки как фактора, обеспечивающего прибыльность банковского бизнеса, заметно усиливается.

Целью работы является: рассмотрение некоторых перспектив кредитования и процесса формирования процентной ставки по банковским кредитам. В соответствии с вышеизложенным задачи работы определены следующим образом:

1. Выделить кредитование в банковском секторе как:

- доступное и быстро развивающееся направление,

- наиболее эффективное средство получения доходов,

- технологически отлаженный банковский продукт с огромным потенциалом.

2. Рассмотреть основные составляющие образования процентной ставки кредитования.

В качестве источников информации были выбраны, как классическая учебная литература, так и мнения ведущих специалистов по банковскому бизнесу, аналитические исследования рейтинговых агентств.

Цена банковского кредита

Деньги в качестве кредитных ресурсов представляют собой предмет купли-продажи, имеющий свою цену – банковский (ссудный) процент.

Процент выступает в виде определенной суммы денег, получаемый кредитором от заемщика за «товар» - в данном случае за пользование временно ссуженными деньгами. Точнее, даже не за пользование, а за право пользования: если кредит просто пролежал у заемщика, то это не освобождает последнего от необходимости платить за него. В строгом смысле слова за взятый кредит необходимо заплатить не только процент – необходимо погасить сумму основного долга, а, кроме того, нередко приходится платить комиссионные, штрафы. Тем не менее, ценой кредита считается именно банковский (ссудный) процент как цена или плата за право пользования заемными средствами.

Источником уплаты процента является часть прибыли заемщика, полученная им в результате использования заемных средств.

В зависимости от характерных особенностей разных секторов рынка ссудных капиталов можно выделить несколько групп однородных ставок процента кредитования:

- ставки денежного рынка, используемые при краткосрочных кредитных операциях между кредитно-финансовыми институтами;

- официальная учетная ставка;

- ставки рынка ценных бумаг – ставки доходности разнообразных акций и облигаций в момент их эмиссии и в дальнейшем на вторичном рынке;

- ставки банков и кредитных учреждений для небанковских заемщиков и кредиторов.

В свою очередь в рамках каждой из перечисленных групп процентные ставки можно классифицировать по:

- срокам сделки – на долго-, средне- и краткосрочные;

- роли в структуре вставок – на основные (базовые) и дополнительные, меняющиеся в след за основными;

- характеру формирования – на преимущественно рыночные (уровень и движение которых зависит в основном от общей экономической конъюнктуры и состояния рынка ссудных капиталов) и сознательно регулируемый прямо или косвенно (Центральным Банком РФ, синдикатами банков и кредитных учреждений, другими субъектами);

- масштабом использования – на ставке, применяемой исключительно на

национальных кредитных рынках, и ставки, используемые одновременно на

национальных и международных рынках;

- по характеру изменения в течение срока пользования ссуды – на

фиксированные (неизменные) и плавающие (изменяющиеся) ставки.

В настоящее время в банковском секторе экономики существует целый комплекс различных видов процентных ставок:

Во-первых, это процентные ставки, подверженные непосредственному регулированию. К регулируемым ставкам относятся ставка рефинансирования и штрафная ставка ЦБ РФ.

Во-вторых, это рыночные процентные ставки. Они делятся на аукционные и неаукционные (банковские ставки). К первому виду ставок относятся ставки по депозитам и банковским кредитам (включая валютные кредиты), размещаемым посредством аукционных торгов и в кредитных магазинах. Ко второму виду ставок относятся стоимость привлекаемых банками депозитов при непосредственной работе с клиентами, ставки по межбанковской работе с клиентами, ставки по межбанковским кредитам (включая валютные) другим банкам и ставки по клиентским кредитам (включая валютные) конкретным небанковским заемщикам.

Коммерческие банки при заключении кредитных соглашений самостоятельно договариваются с заемщиками о величине процентных ставок. С развитием рыночных начал хозяйствования норма процента будет стремиться к средней норме прибыли в экономике. В любом случае на величину и динамику ставки процента влияют как общие, макроэкономические факторы, так и факторы частные, лежащие на стороне самих участников кредитного процесса, в том числе отдельных банков.

К числу общих факторов относятся:

- соотношение спроса и предложения заемных средств;

- регулирующая политика центрального банка;

- уровень инфляции в народном хозяйстве и др.

Частные факторы определяются условиями функционирования конкретного банка (кредитного учреждения), его положением на рынке кредитных ресурсов, избранной кредитной и процентной политикой, степенью рискованности осуществляемых операций. Уровень процентных ставок по активным операциям банка формируется во многом на базе спроса и предложения заемных средств. Вместе с тем на этот уровень существенное влияние оказывают:

- «себестоимость» ссудного капитала данного банка;

- кредитоспособность заемщика;

- целевое направление, срок, объем предоставляемого кредита;

- способы обеспечения возвратности кредита и др.

При определении процентных ставок по каждой конкретной сделке банки ориентируются на уровень ставок, который бы, с одной стороны, не вынудил заемщика (кредитора) отказаться от сделки, с другой же – позволил банку не только возместить свои издержки, но и получить прибыль желательно не ниже средней. Что касается издержек (затрат) банка на проведение кредитных операций, то они состоят из двух комплексных групп расходов, каждая из которых включает в себя несколько элементов:

1. Расходы по привлечению ресурсов, в том числе

- уплаченные проценты по межбанковским кредитам (включая кредиты центрального банка) и депозитам;

- проценты, выплаченные предприятиям, организациям и учреждениям за хранящиеся на их расчетных и текущих счетах деньги;

- проценты, выплаченные по вкладам физических лиц;

2. Расходы по обеспечению кредитной деятельности банка, в том числе:

- расходы на заработную плату сотрудников, занятых привлечением и размещением ресурсов;

- расходы на содержание аппарата управления, включая представительские расходы;

- амортизация оборудования, машин и механизмов;

- оплата услуг вычислительного центра, административно хозяйственные, канцелярские, почтовые, телеграфные и другие расходы. Примечание. Последние три элемента связаны как со ссудными, так и со всеми прочими операциями банка. Подсчитать действительные издержки банка не просто. Основные сложности связаны со следующими обстоятельствами.

Во-первых, межбанковские кредиты привлекаются под разные проценты, которые к тому же часто пересматриваются. Из-за этого приходится делать регулярные перерасчеты.

Во-вторых, Центральный банк РФ устанавливает верхний предел выплаты процентов по таким кредитам, относимые на расходы банка. Следовательно, проценты, выплаченные сверх этого предела, не исключаются из налогооблагаемой базы и могут покрываться лишь за счет прибыли банка. Тогда реальные расходы по привлечению межбанковских кредитов увеличатся на сумму переплаченных сверх нормы процентов и суммы, которую дополнительно придется отдать в виде налогов.

В-третьих, для расчета реальных расходов и соответственно реальной процентной ставки из общей суммы привлеченных и заемных средств должны быть вычтены все деньги, не используемые банком в его активных операциях: суммы, содержащиеся в фонде обязательных резервов в Центральном банке РФ и на корсчете.

В-четвертых, необходимо иметь механизм отнесения общих расходов по обеспечению функционирования банка на его собственно кредитную деятельность и соответственно правила определения величины той надбавки к цене кредита, которая оправдана этими общебанковскими расходами.

Ставка как результат торга

Поскольку формирование процентной ставки является результатом переговорного процесса между потенциальными кредиторами и заемщиками, факторы, влияющие на достижение или недостижение договоренности, характеризуют возможности каждой стороны и связи между ними. Главными среди них являются:

- рентабельность заемщика;

- стоимость привлеченных средств, а также ценовая структура пассивов банка;

- наличие альтернатив, позволяющих банку получить большую прибыль с меньшим риском;

- наличие каких-либо иных отношений между договаривающимися сторонами (отношения собственности, ранее выданные кредиты и т. п.);

- оценка кредитного риска.

Рассмотрим все эти факторы последовательно, чтобы оценить их влияние на величину процентной ставки в пост кризисный период и выявить возможности компромисса между кредитором и заемщиком по каждому из них. При этом ограничимся ставкой по кредитам в рублях, так как, во-первых, валюта кредита определяется не процентной ставкой, а целевым характером кредита, а во-вторых, в течении последних двух лет значение процентной ставки по кредитам в валюте практически эквивалентно процентной ставке по кредитам в рублях с учетом роста курса.

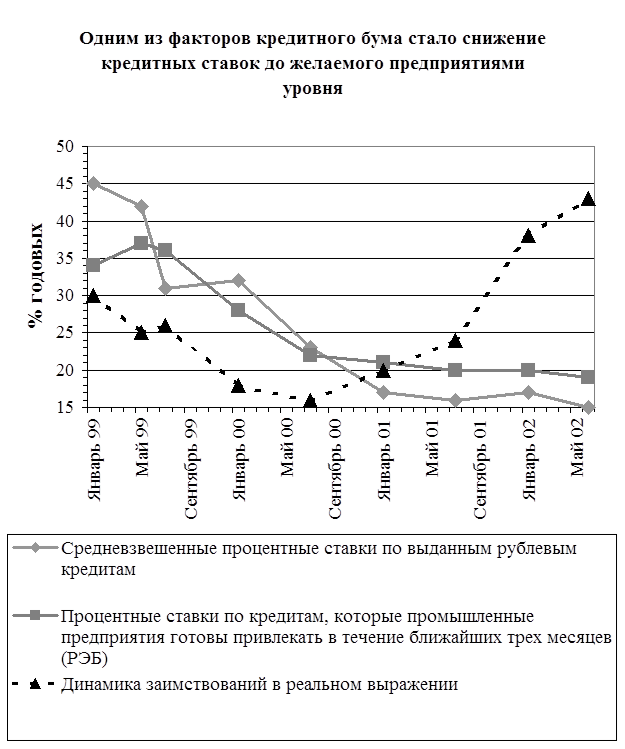

Для промышленных предприятий процентная ставка является, пожалуй, основным фактором, определяющих доступность кредитов, то есть возможность пользоваться кредитными ресурсами банков. Это видно из простого сопоставления динамики заимствований и стоимости кредитов (см. приложение диаграмму 2). Рост заимствований промышленности (в реальном выражении) начался именно тогда, когда процентная ставка по кредитным ресурсам оказалась ниже той, что могли себе позволить предприятия.

В январе 1999-го - мае 2000 года ставки предложения кредитов банковским сектором были значительно выше, чем ставки, по которым промышленные предприятия могли привлекать кредитные ресурсы. В то же время обе ставки - и спроса, и предложения - снижались, поэтому, согласно опросам предприятий, условия кредитования улучшались. По всей видимости, в этот период повышалась дискретность кредитования: об этом свидетельствует сокращение заимствований промышленности и рост количества кредитуемых предприятий (с 45% в январе 1999 года до 51% в мае 2000-го). Действительно, растущая рентабельность, а, следовательно, и ликвидность несколько ослабили зависимость предприятий от заимствований. Поэтому кредитные ресурсы привлекались в меньших объемах.

С ноября 2000 года, когда процентные ставки стали приемлемы для предприятий, круг заемщиков начал расширяться активнее. Число компаний, не имеющих и не планирующих иметь заимствований, сокращалось - с 51% в октябре 2000 года до 37% в середине 2002-го. При этом менее половины опрошенных согласны с тем, что условия кредитования улучшаются. Но это и понятно: ведь процентные ставки с этого момента начали снижаться значительно медленнее, чем в предшествовавший период.

Справедливости ради необходимо отметить, что абсолютно допустимые (с точки зрения рентабельности) ставки по привлекаемым кредитам не всегда согласуются с теми ставками, по которым промышленные предприятия готовы привлекать кредитные ресурсы, и ставками, по которым банковский сектор кредитует экономику (см. приложение таблицу 1).

В период начала роста кредитования (2000 год) промышленность потенциально была готова и к более высоким ставкам: об этом свидетельствует превышение допустимой ставки по кредитам над ставкой предложения. При этом относительно низкий уровень запрашиваемых предприятиями ставок на кредитные ресурсы (23,8% годовых), по всей видимости, обусловлен меньшим спросом на кредиты со стороны высокорентабельной нефтяной промышленности и готовностью других отраслей привлекать кредитные ресурсы по ставке не выше (24% годовых).

Положительная разница между ставкой предложения со стороны банков (17,9%) и ставкой спроса со стороны предприятий (19,7%) в 2001 году, объясняется активизацией нефтяной промышленности на рынке кредитов. Замедление роста ликвидности и необходимость финансирования начатых ранее (преимущественно на основе собственных ресурсов) проектов с большой вероятностью приведет к тому, что значительный поток вновь будет перенаправлен в эту высокорентабельную отрасль. На вероятность такого сценария указывает также тот факт, что для прочих отраслей промышленности ставка 17,9% годовых уже превысила пороговые 16% , хотя для промышленности в целом и остается допустимой.

В первом полугодии 2002 года, когда рентабельность производства снизилась до 6,5% , промышленность реально была готова лишь к кредитам по ставкам не выше 11% годовых. В тоже время декларируемые предприятиями как возможные ставки привлечения кредитных ресурсов по-прежнему находятся на уровне 19-20% - явно выше, чем они могут себе позволить в действительности. Поскольку опросные ставки это всегда компромисс между желаемым и действительным положением на рынке, такое соотношение можно расценивать либо как признак недостаточности кредитных ресурсов на рынке, либо как понимание невозможности дальнейшего заметного снижения ставок со стороны банковской системы.

Фактически ставки по банковским кредитам, предоставляемым предприятиям, в 2002 году снизились меньше чем на один процентный пункт. После того как в 2001 году был пройден нулевой уровень процентных ставок в реальном выражении, в 2002-м реальная ставка по банковским кредитам стабильно положительна. Поскольку в дальнейшем банки вряд ли захотят существенно снижать ставки по предоставляемым кредитам, первоначальное ухудшение финансового положения предприятий из-за высоких процентных выплат сменится отказом от дорогих кредитных ресурсов, что, в свою очередь, неизбежно затормозит промышленный рост. Возможно, продолжающееся расширение кредитования промышленности в ситуации, когда ставки формально выше допустимых, - это признак грядущей напряженности во взаимоотношениях реального и банковского секторов.

Откуда же могут прийти кредиты, необходимые для поддержания энергичного промышленного роста? Сейчас около трех четвертей инвестиций совершается за счет внутренних средств самих компаний. С одной стороны это все, на что они способны, с другой - этих средств явно недостаточно.

Суммарный объем выданных банками кредитов предприятиям на сегодня составляет 42,2 млрд. долларов, из них на срок более шести месяцев - 25,7 млрд. долларов. Банкиры прогнозируют рост кредитного портфеля на 10-15% в год при благоприятных условиях.

Ресурсы банков не дешевеют

Для банка как финансового посредника большую роль играет не только само значение процентной ставки, сколько её соотношение со стоимостью имеющихся у него ресурсов. И в этом смысле ситуацию трудно назвать благоприятной. Хотя депозитные ставки снижаются, (что является естественным следствием уменьшения инфляции), структура привлеченных банками средств меняется: большой вес приобретают дорогие ресурсы.

До 2002 года основным источником привлеченных средств для банков были ресурсы предприятий (на конец 2000 года они составляли более 35% всех привлеченных средств). Главным их преимуществом была дешевизна: ведь порядка 70% этих средств - остатки на счетах до востребования. Но с прошлого года ситуация стала постепенно меняться: увеличение доходов населения и тенденция к сбережению привели к бурному росту депозитов физических лиц. Казалось бы, банкам нужно радоваться: идет волна новых ресурсов. Но за них нужно платить, и платить больше.

Необходимо отметить, что рост в привлеченных средствах банков доли такого дорогого ресурса, как вклады населения, замещающего "бесплатные" остатки на счетах предприятий, будет вести к снижению прибыльности банков. Среднемесячные темпы прироста частных вкладов вот уже два года стабильно держатся на уровне 3,6 - 3,7%. При этом быстрое расширение вкладов населения компенсирует стагнацию остатков на счетах реального сектора, давая банкам ресурсы для поддержания динамики кредитования. Фундаментом быстрого роста вкладов населения является тенденция к повышению его реальных доходов, которая носит реальный характер, - в отличие от динамики доходов реального сектора, колеблющихся под воздействием нестабильной внешнеторговой конъюнктуры.

Средняя ставка по депозитам физических лиц в рублях на начало сентября 2002 года составляла 11% годовых. Однако при этом ставки по банковским депозитам физических лиц в рублях сроком более полугода (они более удобны для кредитования, так как снижают временной разрыв между активами и пассивами) во многих банках превышают 15% годовых, то есть обеспечивают реальную положительную процентную ставку. Понятно, что в таких условиях банкам крайне сложно идти на снижение ставок по кредитам.

ЗАКЛЮЧЕНИЕ

В ходе данной работы выявлено:

1. В настоящее время в условиях стабилизации экономики ниша услуг банковского кредитования для российского рынка еще не заполнена, т.е. можно выделить кредитование как наиболее перспективное средство получения доходов банками.

2. В условиях стабилизации экономики наметилась тенденция увеличения объема заимствований в промышленности и банкам для привлечения потенциальных заемщиков необходимо определить величину процентной ставки кредитования, как наиболее важный фактор, влияющий на выбор заемщиком того или иного банка, а, следовательно, необходимо более детально рассматривать составляющие, формирующие величину процентной ставки, влияющие на стоимость кредитов.

3. Также в условиях стабилизации экономики становится возможным расширение такого перспективного направления, обладающего огромным потенциалом – кредитование потребительского сектора. И здесь процентная ставка также решает определяющую роль в привлечении частных кредитозаемщиков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Жарковская Е.А., Арендс И.С. «Банковское дело», Москва 2002 г.

2. Воронина В.П., Федосова С.П. «Деньги. Банки. Кредит», Москва 2000 г.

3. Балабанов И.Т. «Банки и банковское дело», С.Петербург 2002 г.

4. «Коммерсант Рейтинг», Альманах издательского дома «Коммерсантъ» №01 (01) 2003 г.

5. Журнал «Эксперт» №№ 45(351), 44(350), 46(352), 38(344), 38(344), 37(343), 42(348), 43(349)

6. Журнал «Коммерсантъ Деньги» №№ 40(395), 42(397)

ПРИЛОЖЕНИЯ

Диаграмма 1.

Источник: Рейтинговое агентство «Эксперт РА»

Диаграмма 2.

Источник: Центр развития

| 1999 г. | 2000 г. | 2001 г. | 2002 г. Первое полугодие | |

| Ставка, по которой промышленные предприятия готовы привлекать кредитные ресуры, расчетная. | 26-33 | 33-38 | 22-24 | 8-11 |

| Ставка, по которой промышленные предприятия готовы привлекать кредитные ресурсы, опросы РЭБ. | 32,8 | 23,8 | 19,7 | 19,5 |

| Средняя фактическая ставка по рублевым кредитам. | 38,1 | 24,3 | 17,9 | 17,1 |

Таблица 1.

Предельные ставки привлечения и ставки предложения кредитных ресурсов (% годовых).

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

Кафедра: «Финансы и кредит»

Курсовая работа

по курсу «Банковское дело»

на тему: «Роль процентной ставки кредитования, как фактора

обеспечивающего прибыльность банковского бизнеса»

Студент: Вавилов М.А.

Группы 2Ф-12

Преподаватель: КЭН доцент Меламедова Л.С.

САМАРА 2002 г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ …………………………………………….…………… стр. 3

ГЛАВА 1. Кредитование – основной инструмент банковского бизнеса.

1.1 Кредитные операции и их виды. ……………………… стр. 5

1.2 Понятие и составные элементы кредитной политики. . стр. 6

1.3 Эффективность кредитования. ……………………….. стр. 7

1.4 Потребительское кредитование. ……………………… стр. 8

ГЛАВА 2. Процентная ставка и ее роль, как фактора обеспечивающего прибыльность банковского бизнеса.

2.1 Цена банковского кредита. …………………………… стр. 9

2.2 Порядок установления процентной ставки. ………….. стр. 13

2.3 Ставка как результат торга. ……………………………. стр. 17

2.4 Ресурсы банков не дешевеют. …………………………. стр. 20

2.5 Альтернативы кредитам пока нет. …………………….. стр. 22

2.6 Внутренние резервы исчерпаны. ………………………. стр. 23

ЗАКЛЮЧЕНИЕ …………………………………………………....….. стр. 25

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ……………………… стр. 26

ПРИЛОЖЕНИЯ ……………………………………………………….. стр. 27

ВВЕДЕНИЕ

Основой современной экономики, ее сердцем, является банковская система. Крепкие и устойчивые банки означают стабильную экономику и наоборот, банкротства банков, невозвращенные кредиты, неуплаченные проценты - все это ослабляет банковскую систему и говорит о болезни экономики.

На банковскую систему влияет слишком рискованная кредитная политика, проводимая руководителями в погоне за прибылями, безрассудные расходы на развитие сети филиалов без учета их доходности. Серьезной проблемой является поддержание ликвидности банковской системы, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения.

На сегодняшний день кредитование реального сектора экономики стало основным источником дохода для многих банков. Учитывая, что ставки рефинансирования падают, доходность рынка ценных бумаг низкая, а рынок акций не стабилен, кредитование остается практически единственно нормальным инструментом получения прибыли. Расширение банковского кредитования, особенно средне- и долгосрочного, становится одним из важнейших условий поддержания экономического роста.

В операциях современного банка наибольший удельный вес занимает кредитные операции, а в доходах, соответственно, проценты по кредитам.

Сегодня цена кредита стала одной из определяющих при выборе клиентом одного или иного банка.

Кредиты, выданные реальному сектору на протяжении последних двух лет, составляют основную часть активов российских банков. Доля кредитов в активах постоянно увеличивалась и к началу четвертого квартала 2002 года достигла 44% - самого высокого показателя за всю историю российской банковской системы.

Именно за счет процентных доходов российских банков удалось добиться впечатляющих финансовых результатов.

Чистая прибыль банков за 2001 год составила 69,8 млрд. рублей, а за три квартала 2002 года - 80,8 млрд. рублей.

При этом чистые процентные доходы (разность между процентами, полученными по кредитам и выплаченными по депозитам) достигли 93,9 млрд. и 106 млрд. рублей соответственно. Важность этого источника банковских доходов трудно переоценить.

Однако все впечатляющие успехи были продемонстрированы на фоне постоянно падающей процентной ставки. Если за 2000 год средневзвешенная ставка по рублёвым кредитам составляла 26,7% годовых при инфляции 20,2%, то за три квартала 2002 года она упала до 19% (по прогнозам, инфляция за этот год составит 15%). Увеличение массы прибыли в основном обеспечивалось расширением объема кредитов (за три квартала 2002 года прирост кредитов в реальном выражении составил всего 8,5% против 32% за 2001 год), роль процентной ставки как фактора, обеспечивающего прибыльность банковского бизнеса, заметно усиливается.

Целью работы является: рассмотрение некоторых перспектив кредитования и процесса формирования процентной ставки по банковским кредитам. В соответствии с вышеизложенным задачи работы определены следующим образом:

1. Выделить кредитование в банковском секторе как:

- доступное и быстро развивающееся направление,

- наиболее эффективное средство получения доходов,

- технологически отлаженный банковский продукт с огромным потенциалом.

2. Рассмотреть основные составляющие образования процентной ставки кредитования.

В качестве источников информации были выбраны, как классическая учебная литература, так и мнения ведущих специалистов по банковскому бизнесу, аналитические исследования рейтинговых агентств.

Дата: 2019-07-24, просмотров: 313.