Аваль.

Аваль – вексельное поручительство, в силу которого лицо, осуществившее его, берет на себя полную и ли частичную ответственность за выполнение обязательства любым обязанным по векселю лицом – акцептантом, векселедателем, индоссантом.

Чаще всего авалистом выступает учреждение банка. Банк может осуществить авалирование векселя на основании договора с любым обязанным по векселю лицом.

Аваль выражается при помощи надписи на лицевой стороне векселя или на добавочном листе (аллонже): «Как авалист за (название юр. лица, за которого предоставлен аваль)», «Считать авалем», «Авалирован» и любой другой равнозначной надписью которая подписывается авалистом. В авале должно быть указанно, за кого он выдан, иначе он считается выданным за векселедателя. Аваль не утрачивает своей силы в случае недействительности обязательства, за которое он был предоставлен.

Акцепт (только для переводных векселей).

Акцепт – операция, посредством которой подтверждается согласие плательщика на оплату переводного векселя. Переводной вексель до наступления срока платежа может быть предъявлен векселедержателем или даже просто лицом, у которого вексель находится, для акцепта плательщику. С момента акцепта обязанным по векселю лицом является акцептант. Акцепт отмечается на переводном векселе. Он выражается словом «акцептован» или другим равнозначным словом и подписывается плательщиком. Всякая подпись плательщика, сделанная на лицевой, стороне имеет силу акцепта. Акцепт должен быть безусловным, хотя может быть ограничен частью вексельной суммы. Отказ плательщика должен быть должен быть удостоверен установленным порядком протеста.

Домициляция.

Домициляцией называется назначение плательщиком по векселю третьего лица.(как правило, банка) Банки могут по поручению векселедателя или трассата осуществлять платежи по векселю в установленный срок. Лицо, назначающее банк плательщиком по векселю, называется домицилиантом. Банк, назначенный векселедателем в качестве плательщика по векселю, называется домицилиатом. Банк, выступая в роли домицилиата, не рискует, так как он оплачивает вексель лишь в том случае, если ранее плательщик внес ему вексельную сумму или если плательщик имеет на своем текущем счете средства, достаточные для платежа по векселю, и уполномачивает банк списать эти средства при предъявлении векселя к платежу.

Индоссация.

Всякий вексель может быть передан путем индоссамента. При помощи индоссамента осущестляется передача всех прав по векселю: на предъявление к акцепту, оплате, на протест векселя. Индоссамент возможен в отношении любого лица, включая плательщика и векселедателя, причем без ограничения их права на дальнейшую передачу векселя.

Передача векселей оформляется передаточной надписью на обороте векселя или на добавочном листе (аллонже), который присоединятся к векселю клеевым способом. Лицо, передающее вексель, называется индоссантом, а лицо его принимающее, - индоссатом. Лицом, имеющим права по векселю, считается тот, кто, обладая векселем, может обосновать свои права непрерывным рядом передаточных надписей. Перед последним индоссатом все предшествующие несут солидарную ответственность.

Индоссамент должен быть простым и ничем не обусловленным, всякое условие, ограничивающее его считается ненаписанным. Индоссамент, совершенный под условием или на часть вексельной суммы, является недействительным. Индоссамент должен быть датирован индоссантом. При недатировании считается, что он совершен до срока платежа.

Индоссант может снять с себя всякую ответственность по векселю, поместив в тексте индоссамента оговорку «без оборота на меня». Наличие такой оговорки освобождает векселедержателя от обязанности по опротестованию векселя для получения права привлечь к ответственности надписывателя векселя, поместившего в тексте индоссамента такую оговорку.

Инкассо.

Инкассо – принятие векселя банком от векселедержателя для предъявления его в срок должнику и получения надлежащих платежей. Если платеж поступит – вексель возвращается должнику. Если нет – вексель возвращается векселедержателю, но с опротестованием неплатежа. Банк несет ответственность за возникшие последствия, если неплатеж не был опротестован. За осуществление инкассо банк получает вознаграждение.

Вексель передается для инкассирования путем совершения индоссамента следующего содержания: «Оплатить приказу … банка. Валюта на инкассо». Такая надпись дает право банку только получить платеж по векселю. Банк векселедержателя, инкассировав документы, поручает банку плательщика получить платеж по векселю, при неоплате векселя – своевременно его опротестовать.

За выполнение поручения по икассированию векселей банк имеет право на возмещение затрат на отправку векселей и получение платежа и вознаграждение (комиссию) за выполнение поручения.

Банк не несет ответственности за потерю векселей на почте, несвоевременное получение их в месте платежа по вине почты, за упущения или недочеты, допущенные нотариусом (судебным исполнителем) при опротестовании, и за прочие не зависящие от банка обстоятельства. В случае непоступления платежа и осуществления протеста затраты, связанные с протестом, комиссия и другие платежи оплачиваются клиентом.

Протест.

Все лица, подписавшие вексель, после наступления по нему срока платежа и в случае отказа плательщика про переводному векселю от акцепта несут солидарную ответственность перед законным векселедержателем. Но право на иск к обязанным по неоплаченному векселю лицам наступает у векселедержателя только в том случае, если вексель будет своевременно опротестован. По неопротестованному векселю векселедержатель сохраняет право требования только к векселедателю простого векселя, акцептанту и трассанту переводного векселя и их авалистам.

Протест – нотариально удостоверенное требование о:

- платеже;

- акцепте;

- датировании акцепта;

- датировании предъявления векселя, по которому платеж совершается в определенный срок от предъявления;

- неполучении вышеперечисленного.

Совершение протеста оформляется актом о протесте, в котором нотариус удостоверяет, что по векселю своевременно совершены все установленные законом действия для сохранения за векселедержателем права на солидарное взыскание долга со всех обязанных лиц.

Для совершения протеста в неакцепте (ненадлежащем акцепте) вексель предъявляется нотариусу в пределах срока, установленного для предъявления векселя к акцепту, а если вексель предъявлен к акцепту в последний день срока – не позднее полудня следующего дня.

Протест в неплатеже совершается в случаях:

а) отказа плательщика от оплаты (независимо от того, акцептован вексель или нет) или частичной оплаты (в последнем случае протест совершается по неуплаченной сумме);

б) оплаты не в валюте векселя;

в) отсутствие плательщика в указанном месте.

При этом вексель должен быть предъявлен нотариусу в течение двух следующих за днем платежа рабочих дней.

Удовлетворение требования по векселю, предъявленного к трассанту акцептованного переводного векселя, авалистам или индоссантам, еще не погашает вексельного обязательства. Такое лицо (регрессант), уплатив по векселю, получает право на регрессный иск к лицам обязанным по векселю ранее него (регрессант), при этом, как указывалось выше, последние также несут солидарную ответственность перед регрессантом. Предъявляя регренссный иск, регрессант не обязан соблюдать последовательность регрессантов и также может предъявить иск любому из них, некоторым регрессатам или всем вместе по своему выбору.

Пролонгация векселя

Пролонгация векселя может применяться в виде простой, прямой или косвенной.

Простая пролонгация – обычная отсрочка платежа без изменения содержания вексельного обязательства. При этом сроки протеста о неуплате векселя и сроки исковой давности продолжает исчисляться не с новой даты, а с даты ранее указанной в векселе. Меняется лишь срок фактической его оплаты. Этот вид пролонгации возможен только при наличии постановления в векселе срока платежа либо на определенный день, либо во столько-то времени от составления, либо во столько-то времени от предъявления.

Прямая пролонгация – отодвигает срок платежа по векселю и, следовательно, срок осуществления протеста в неакцепте (при переводном векселе) или неоплате, а также срок представления простого векселя для отметки векселедателю, если вексель был выдан сроком в определенное время от предъявления. Однако в этом случае векселедатель должен сделать указанную отметку в течении одного года со дня выдачи векселя. Вексель подлежит предъявлению к оплате в срок, установленный пролонгацией. При прямой пролонгации меняется родно из существенных условий вексельного обязательства – срок платежа. В связи с этим изменяются и прочие сроки, в том числе сроки исковой давности по искам к плательщику (акцептанту), индоссантам, авалистам если не дали согласия на пролонгацию если же кто-либо из лиц, обязанных оплатить вексель, не дает согласие на прямую пролонгацию, срок исковой давности по отношению к ним исчисляется со дня протеста векселя, который должен быть совершен с учетом первоначального срока платежа.

Оформление простой пролонгации осуществляется путем отметки только на лицевой стороне векселя. Такая отметка может быть осуществлена либо в виде специальной оговорки, либо путем зачеркивания ранее поставленной даты платежа и указанием рядом с ней новой, либо путем указания новой даты без зачеркивания старой, но одновременно с новой датой должна делаться надпись типа «пролонгирован», «действует до» и др.

Косвенная пролонгация – осуществляется путем составления нового векселя с указанием в нем нового срока платежа и оформлением его в соответствии с предъявляемыми требованиями, с обязательным согласием всех участников вексельного обращения на замену. Векселедержатель нового векселя при в предъявлении иска о его неоплате должен будет предъявить в суд и новый и старый векселя.

Хозяйственные операции с участием векселей.

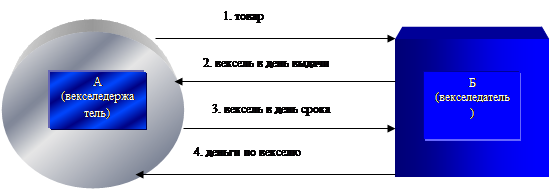

Как уже было отмечено вексель может выступать в двух качествах: как имущество и как средство платежа.

В первом своем качестве вексель может являться объектом сделок купли-продажи, мены, дарения, является обеспечением выполнения обязательства, выполняя роль заложенного имущества, может передаваться по договорам комиссии и поручения для осуществления каких либо поручений в отношении реализации прав по векселю, передаваться на ответственное хранение, являться взносом в уставный фонд предприятий, вкладом в общее имущество участников совместной деятельности, инвестиций. Выступая в качестве средства платежа, вексель участвует в сделках предусматривающих его выставление (вексельный платеж) против поставки товара (работ, услуг).

Безусловность обязательства по векселю дает нам еще ряд сделок с участием векселя которые заключаются в замене одного обязательства обусловленного какой либо сделкой, на другое обязательство – безусловное.

К таким сделкам относятся, например, оформление задолженности по получению продукции векселем или оформление векселя с целью преобразования обязательства, обусловленного последствиями уступки права требования, выполнения обязательства поручителя, гаранта с условием регресса и т.п. безусловное вексельное обязательство.

Передача векселей от векселедателя ремитенту от индоссанта индоссату, от векселедержателя лицу, которое оплатило вексель, должна быть оформлдена актом приема-передачи векселей. В таком акте указывается:

¨ Наименование документа («акт», или «акт передачи векселей», или «акт вексельного платежа» и т.п.);

¨ Дата и место составления акта;

¨ Наименование лица которое передает вексель, и наименование лица которое принимает вексель, с указанием их представителей;

¨ Содержание операции (указание на то что одно лицо передало векселя а другое лицо – приняло векселя);

¨ Основания, по которым передаются векселя (оформление задолженности векселями, вексельный платеж, передача в залог, передача для выполнения поручения, передача в собственность по сделке купли-продажи, передача на ответственное хранение и др.), и данные о сделке во исполнение которой передаются векселя (номер и дата договоров о купле-продаже, залога, поручения, поставки и др.);

¨ Основные сведенья о каждом передаваемом векселе (вид векселя (простой или переводной), номер вексельного бланка наименование векселедателя, плательщика (для переводного векселя), наименование ремитента (первого векселедержателя), вексельная сумма, условия начисления процентов, срок платежа, место платежа, дата и место составления векселя, сведенья об акцепте об авалистах);

¨ Подписи представителей юридических лиц, осуществляющих операцию по передаче векселей, с приложением доверенности на право представительства по такой операции (доверенность не требуется, если подпись физического лица подписавшего акт заверена печатью юридического лица, которое такое физическое лицо представляет).

Примеры расчетов векселями

При использовании расчетов векселями используются такие проводки:

Пример 1. (с использованием простого векселя) Между двумя предприятиями А и Б заключен договор купли-продажи, в соответствии с которым предприятие А поставляет товар предприятию Б на сумму 24000 грн., НДС – 4000 грн. Предприятие Б выписывает простой вексель на имя предприятия А на сумму, оговоренную в договоре. Срок погашения векселя – 30 дней с даты выписки векселя. По истечении указанного срока вексель погашается путем перечисления денежных средств предприятием Б на банковский счет предприятия А.

Отразим хозяйственные операции в бухгалтерском и налоговом учете предприятия А и предприятия Б (показано на схеме 1)

| № п/п | Первичный документ | Содержание хозяйственной операции | Бухгалтерский учет | Налоговый учет | |||

| Дебет | кредит | сумма | Валовой доход, грн. | Валовые расходы, грн. | |||

| Предприятие А | |||||||

| 1 | Расходная накладная | Отгрузка товара предприятию Б | 361 | 702 | 24000 | 20000 | |

| Расходная накладная | Налоговое обязательство по НДС | 702 | 643 | 4000 | |||

| Списана балансовая стоимость товара | 902 | 281 | 1500 | ||||

| 2 | Налоговая накладная | Налоговое обязательство по НДС | 643 | 641 | 4000 | ||

| 3 | Акт приемки-передачи | Получен вексель от предприятия Б в обеспечение задолженности за товары | 341 | 361 | 24000 | ||

| Финансовый результат от реализации товара | 791 | 902 | 1500 | ||||

| 702 | 791 | 20000 | |||||

| 4 | Платежное поручение | Оплата от предприятия Б в счет погашения векселя | 311 | 341 | 24000 | ||

| Предприятие Б | |||||||

| 1 | Приходная накладная | Получен товар | 281 | 631 | 20000 | 20000 | |

| Сумма налогового кредита по НДС | 644 | 631 | 4000 | ||||

| 2 | Налоговая накладная | Право на налоговый кредит по НДС | 641 | 644 | 4000 | ||

| 3 | Акт приемки-передачи | Выдача векселя предприятию А | 631 | 621 | 24000 | ||

| 4 | Платежное поручение | Погашение выданного векселя | 621 | 311 | 24000 | ||

Схема 1

|

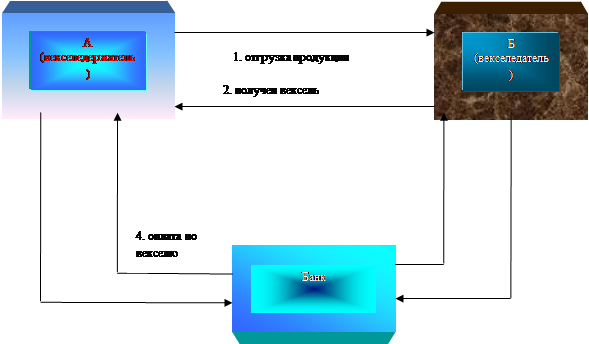

Пример 2.

В этом примере для ускорения оплаты по векселю векселедержатель обращается в банк. Это показано на схеме 2

Предприятием А получен вексель от предприятия Б за отгруженную продукцию. Стоимость продукции составляет 12000 грн.(НДС – 2000 грн.). полученный вексель был продан банку за 9000 грн.

Отразим хозяйственные операции в бухгалтерском и налоговом учете предприятия А.

| № п/п | Первичный документ | Содержание хозяйственной операции | Бухгалтерский учет | Налоговый учет | |||

| Дебет | кредит | Сумма | Валовой доход, грн. | Валовые расходы, грн. | |||

| 1 | Расходная накладная | Отгрузка продукции предприятию Б | 361/Б | 701 | 12000 | 10000 | |

| Налоговое обязательство по НДС | 701 | 643/Б | 2000 | ||||

| Списание стоимости отгруженной продукции | 901 | 26 | 10000 | ||||

| 2 | Налоговая накладная | Налоговое обязательство по НДС | 643/Б | 641 | 2000 | ||

| 3 | Бухгалтерская справка | Финансовый результат от реализации продукции | 791 | 901 | 10000 | ||

| 701 | 791 | 10000 | |||||

| 4 | Акт приемки-передачи | Получен вексель от предприятия Б | 341 | 361/Б | 12000 | ||

| 5 | Акт приемки-передачи | Передача банку векселя | 377 | 746 | 9000 | ||

| Списание номинальной стоимости векселя | 977 | 341 | 12000 | ||||

| 6 | Бухгалтерская справка | Финансовый результат от продажи векселя | 793 | 977 | 12000 | ||

| 746 | 793 | 9000 | |||||

| 7 | Платежное поручение | Оплата банком веселя | 311 | 377 | 9000 | ||

Схема 2.

Вывод

Основным фактором, который будет характеризовать развитие рынка долгов промышленных предприятий Украины в первую очередь относительно векселей, в ближайшие годы будет платежеспособность эмитентов долговых обязательств. Ввиду неплатежей, для Украины характерным является применение векселя как средства платежа, а не как инструмента кредитования.

Находящиеся сегодня в обороте векселя реально не обеспечены денежной массой и в большинстве случаев (кроме банковских), не могут быть предоставлены к денежной оплате векселедателю. Отсутствие реальной денежной массы под уже эмитированными векселями и их погашения, в этой связи, регулируется проспектами эмиссии векселей (векселя Национального диспетчерского центра, далее - НДЦ) или нормативными документами регламентирующими их выпуск (векселя Государственного казначейства). В связи с этим, в ближайшие годы развитие вексельного рынка будет определяться наличием или искусственным созданием товарных потоков, по которым возможно проведение вексельных схем расчетов .

Параллельно будут дальше развиваться денежные отношения на основе векселей, в первую очередь в банковской сфере.

В ближайшие годы следует ожидать преобладания «специальных» векселей, выпущенных для уменьшения взаимозачета задолженности предприятий, задействованных в одной производственной цепочке или способных замкнуть вексель на векселедателе посредством третьих лиц.

Низкая платежная дисциплина предприятий, высокие макроэкономические и микроэкономические риски ведения бизнеса в Украине, а также ограниченность доступа к объективной информации относительно кредитоспособности потенциальных эмитентов векселей не способствует формированию системы оборота переводных векселей системы, позволяющей осуществлять платежи за третьи лица.

Система ценообразования на векселя, сложившаяся в последние годы, базировалась на методиках оценки других фондовых инструментов, в частности акций, и на нормативных требованиях, предъявляемых к ведению учета (дисконтирования) векселей, принимаемых банками. Сегодня на банковском рынке векселей используются как дисконтные векселя, так и процентные. За основу доходности в большинстве случаев используется уровень дохода по ОВГЗ корректируемый ввиду колебания курса ОВГЗ. Такой подход должен гарантировать уровень доходности, сравнимый с альтернативными источниками дохода в одинаковый период. В тоже время Национальный банк Украины нормативно закрепил методику учета (дисконта) векселей, приобретаемых банками по именному индоссаменту. За основу расчета бралась учетная ставка Национального банка Украины. Целью дисконтирования считается перевод коммерческого кредита в банковский. При такой системе расчетов банки гарантировали себе максимальную безопасность от финансовых потерь, однако при погашении векселя они могут столкнуться с проблемами принятия векселей к оплате. Основой оценки рыночной стоимости долгов, оформленных через векселя, будет оставаться метод дисконтирования, основанный на оценке альтернативных издержек. Внимание будет уделяться анализу финансового состояния векселедателя, его способности оплачивать векселя на основе оценки финансового состояния векселедателя будут формироваться коэффициенты риска, выраженные через норму доходности по таким векселям.

Фактором, оказывающим влияние на развитие рынка долговых обязательств Украины, будет отсутствие урегулированного законодательства в области вексельного оборота. В законодательном поле на сегодня отсутствуют механизмы регуляции ряда ключевых моментов функционирования рынка долговых обязательств предприятий оформленных векселями. Медлительность украинских парламентариев в плане законотворчества и временная «законодательная необразованность» парламентариев нового созыва, не дает возможности говорить о создании достаточной законодательной базы для эффективного функционирования рынка векселей.

Верховная Рада Украины ПОСТАНОВЛЯЕТ:

Присоединиться от имени Украины к Женевской конвенции 1930 года, которой введен Унифицированный закон о переводных векселях и простых векселях, с учетом оговорок, обусловленных приложением II к этой Конвенции.

Председатель Верховной Рады Украины А. ТКАЧЕНКО

Приложение I

Дата: 2019-07-24, просмотров: 328.