Об'єктом дослідження курсової роботи обрано ЗАТ «Подільський цукор».

Стисла характеристика об'єкту дослідження:

– організаційно-правова форма – закрите акціонерне товариство (скорочено ЗАТ);

- номер свідоцтва про державну реєстрацію і дата видачі свідоцтва – №882 від 20.08.2002 р.;

- юридична адреса – Вінницька область, смт. Вороновиця, вул. Цукрозаводська, 1;

- ідентифікаційний код за ЄДРПОУ – 02312298;

- орган державного управління за СПОДУ – 3101;

- основний вид діяльності виробництво цукру;

- форма власності – колективна.

ЗАТ ТД «Подільський цукор» засноване на колективній власності Вінницької обласної спілки споживчих товариств та районних споживспілок. Метою діяльності ЗАТ є раціональне використання наявних фінансових, матеріальних, сировинних та трудових ресурсів, виробничих потужностей організації торгівлі цукром і економічних інтересів самого підприємства та засновників, одержання прибутків.

Основними завданнями ЗАТ є закупка та торгівля продовольчих товарів, переробка цукрових буряків, підвищення ефективності торгівлі, збільшення ефективності торгівлі, збільшення продуктивності праці, ресурсозбереження, поліпшення використання фондів, вдосконалення обладнання, оновлення і постійне підтримання його на належному технічному рівні; соціальний розвиток колективу створення сприятливих умов для високопродуктивної праці, проведення заходів по охороні навколишнього середовища.

Статутний фонд становить 6300000 грн.

Органи управління підприємством:

Вищим органом управління ЗАТ «Подільський цукор» є рада засновників в яку входять представники всіх засновників по одному від кожного, незалежно від його частки в майні підприємства. Інтереси трудового колективу представляє профспілковий комітет.

Ліквідація і припинення діяльності ЗАТ «Подільський цукор» здійснюється за рішенням засновників або судових органів у порядку передбаченому законом України «Про підприємництво».

Діяльність даного підприємства регулюється статутом ЗАТ «Подільський цукор».

Предметом діяльності ЗАТ є – виробництво цукру з цукрових буряків та його реалізація;

– Виробництво товарів народного споживання та надання платних послуг населенню;

– і Розробка, впровадження науково-практичних вітчизняних та

закордонних досягнень, купівля-продаж технологій та «ноу-хау», здійснення технічного переоснащення, розширення та реконструкція діючого виробництва;

- Створення мережі магазинів для реалізації різноманітних товарів власного виробництва та товарів, одержаних за взаєморозрахунками з українськими партнерами.

- Маркетинг, юридичні послуги;

- Експлуатація житлових і не житлових приміщень, лізингові операції і здача в оренду приміщень та техніки;

- Інвестиційна, інноваційна та комерційна діяльність;

- Надання послуг схову, охорони майна, організація складів;

- Інші види господарської діяльності, що не суперечать чинному законодавству України і відповідають цілям товариства.

Дане підприємство є юридичною особою, має самостійний баланс, розрахунковий рахунок, печатку зі своєю назвою, кутовий штамп, зареєстрований фірмовий знак.

Управління фірмою здійснює Голова акціонерного товариства. До його компетенції, згідно Статуту входить:

– розподіл обов'язків серед членів правління;

- видача наказів та розпоряджень по всім напрямкам діяльності підприємства;

- прийом та звільнення персоналу товариства на умовах трудового договору;

- застосування до персоналу засоби дисциплінарних стягнень та заохочень;

- від імені товариства укладання договорів та цивільно-правових угод;

- підписання документів фінансово-розпоряджувального характеру;

- видача зобов'язань та доручень;

- відкриття поточних та інших рахунків в банківських установах;

- представлення інтересів товариства у взаємовідносинах з державними установами, юридичними та фізичними особами;

- забезпечення конфіденційності інформації та комерційної таємниці про діяльність товариства.

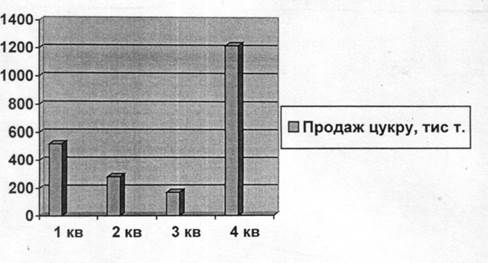

Розглянемо за допомогою графіка, реалізацію продукції ЗАТ «Подільський цукор» відповідно кварталам.

Згідно графіку, найбільший попит на цукор є в четвертому кварталі. Це факт від того, що продукт, який виготовляє підприємство – сезонний, переробка і продаж відбувається най більш у четвертому кварталі.

Рис. 1. Графік продажу ЗАТ «Подільський цукор» товару (цукру) за 2008 рік, тис. грн.

Відповідно договору продукція ЗАТ «Подільський цукор» постачається замовникам відповідаючи стандартам якості, паспорту якості, маючи сертифікат якості і відповідності, а також маючи висновок державно-санітарно-гігієнічної експертизи. Підприємство скуповує у фізичних і юридичних осіб товар на переробку. Підприємство переробляє цукрові буряки і реалізовує продукцію. Підприємство працює стабільно відповідно графіку. Далі розглянемо показники фінансової діяльності підприємства. Робота підприємства в умовах ринку передбачає нормальну фінансову діяльність. При цьому враховується здатність підприємства здійснювати розрахунки за всіма видами зобов'язань: внутрішніми і зовнішніми, короткостроковими і довгостроковими.

Таблиця 2.1. Динаміка і структура власного капіталу ЗАТ «Подільський цукор» за 2008 р

| Показник | На поч. року | На кінець року | Відхилення (+/–) | ||||

| тис. грн. | Питома вага | тис. грн. | Питома вага | Абсолютне | За питомо ю вагою | % до підсумку | |

| Статутний капітал | 6300,0 | 126,79 | 6300,0 | 99,96 | 0 | -26,83 | – |

| Додатковий капітал | – | – | – | – | – | – | – |

| Резервний капітал | – | – | – | – | – | –. | – |

| Нерозподілений прибуток | 91,0 | 1,83 | 2,3 | 0,04 | -88,7 | -1,79 | -6,65 |

| Неоплачений капітал | (1422,1) | (28,62) | – | – | +1422,1 | +28,62 | +106,65 |

| Всього: | 4968,9 | 100,0 | 6302,3 | 100,00 | +1333,4 | – | 100 |

Підприємство вважається платоспроможним, якщо його загальні активи більші, ніж довгострокові і короткострокові зобов'язання. Підприємство ліквідне, якщо його поточні активи більші, ніж короткострокові зобов'язання.

Протягом 2003–2008 років підприємство було здатне погасити всі свої короткострокові зобов'язання.

При подальшому аналізі необхідно вивчити динаміку і структуру власного капіталу, з'ясувати причини змін окремих їх складових і дати оцінку цим змінам за аналізований період.

Із табл. 2.1 видно, що сума власних коштів за звітний період зросла на 1333,4 тис. грн., або на 26,83% (1333,4:4968,9–100%). Це відбулося за рахунок розрахунку засновників (106,65%). Значно знизився за аналізований період нерозподілений прибуток (-88,7 тис. грн.), його питома вага в структурі власного капіталу знизилась на 1,79%.

Найбільшу питому вагу серед всіх джерел має статутний капітал (126,79% на початок року та 99,96% на кінець року).

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності. Прибуток та відносний його показник прибутку – рентабельність є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання. Життєдіяльність підприємства багато в чому залежить саме від того, якою мірою забезпечена фінансова віддача ресурсів та наскільки досягається рівень прибутковості в процесі формування витрат. Співвідносити витрати і доходи є головне завдання кожного учасника господарської діяльності. Щоб зробити висновок про рівень ефективності господарювання, отриманий прибуток необхідно порівняти з понесеними витратами або активами, які забезпечують підприємницьку діяльність.

Дата: 2019-07-24, просмотров: 410.