Содержание

Введение

1. Возникновение кризисов на предприятии

1.1 Понятие кризисов и причины их возникновения

1.2 Симптомы и факторы кризисов

2. Антикризисные стратегии предприятия

2.1 Стратегический подход к кризисным ситуациям

2.2 Сущность и содержание антикризисной стратегии

2.3 Модели антикризисных стратегий предприятия

3. Финансовая стабилизация предприятия

3.1 Оперативный механизм финансовой стабилизации

3.2 Тактический механизм финансовой стабилизации

3.3 Стратегический механизм финансовой стабилизации

3.4 Упреждающие мероприятия финансовой стабилизации

3.5 Санация предприятия

Заключение

Список использованной литературы

Введение

Под кризисом в широком смысле слова обычно понимается такое состояние организации, которое предшествует ее переходу в иное качество. Изменение качества может не состояться, если менеджменту удается преодолеть антагонизмы во внутренней и внешней среде предприятия. Это могут быть различные способы согласования или подчинения интересов составных частей единой цели организации, а также другие формы обеспечения ее не разрушаемости. При несогласовании интересов вышеназванным путем другим неизбежным вариантом разрешения кризиса становится изменение качественного состояния организации, ее разрушение.

Если в первом случае менеджмент не претерпевает коренных перемен, хотя и может пережить значительные изменения в рамках сохраняющихся главных целей организации, то во втором случае, как правило, она меняет свое лицо и в основной своей части переходит в другую зону хозяйствования. Соответствующим образом меняется и ее менеджмент, становясь атрибутом в сущности другой организации.

Цель работы:

Изучить подходы и методы финансового оздоровления предприятия и разработать рекомендации, направленные на повышение эффективности деятельности предприятия.

Задачи работы:

• Изучить кризисы на предприятии.

• Раскрыть антикризисные стратегии предприятия.

• Рассмотреть управление ресурсами фирмы в условиях организационного стресса.

Курсовая работа состоит из введения, трёх глав, заключения и списка литературы. В введении раскрыта актуальность финансового оздоровления предприятия; в первой главе освещены: понятие кризисов и причины их возникновения симптомы и факторы кризисов. Во второй главе проанализирована методика стратегического подхода к кризисным ситуациям, изучена сущность и содержание антикризисной стратегии, рассмотрены модели антикризисных стратегий предприятия; в третьей главе были проанализированы: оперативный механизм финансовой стабилизации; тактический механизм финансовой стабилизации; стратегический механизм финансовой стабилизации; упреждающие мероприятия финансовой стабилизации; санация предприятия. В заключении определена значимость финансового оздоровления предприятия.

Объект: финансовое оздоровление.

Предмет: подходы и методы финансового оздоровления.

Глава 1. Возникновение кризисов на предприятии

Симптомы и факторы кризисов

Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей производительности труда, эффективности деятельности, фондоотдачи, энерговооруженности производства, финансового состояния или таких, как текучесть персонала, дисциплина, удовлетворенность трудом, конфликтность и др., могут характеризовать положение производственной организации относительно наступления кризиса.

При этом величина и динамика показателей могут оцениваться и относительно установленной рекомендуемой величины (допуски изменений), и относительно их значений в последовательные промежутки времени.

Симптомом кризисного развития может быть, например, несоответствие показателей закономерным соотношениям либо резкие снижения показателей в определенные временные интервалы. Однако не всегда симптомы ухудшения состояния организации приводят к ее кризису. Симптом - это только внешнее проявление начала «болезни» организации, но к самой «болезни» - кризису приводят причины его возникновения. Именно причины лежат в основе возникновения симптомов, а потом и факторов, свидетельствующих о наступлении кризиса.

Система в процессе своей жизнедеятельности может находиться либо в устойчивом, либо в неустойчивом состоянии.

Различают статическую и динамическую устойчивость.

Факторы, влияющие на устойчивость системы, могут быть внешними и внутренними. Если устойчивость в основном диктуется внешними факторами, то ее принято называть внешней, если внутренними факторами, то внутренней.

В условиях централизованного управления экономикой устойчивость производственно-экономических структур достигалась, как правило, за счет воздействия внешних управляющих решений, т. е. любые или почти любые дестабилизационные процессы гасились извне. Причем механизмы приведения системы в стабильное или квазистабильное состояние могли быть самыми разными: это и дополнительная экономическая поддержка, и замена директора, и корректировка планов, и административная реорганизация производства, и др. В этом случае устойчивость деятельности организации достигалась управлением извне, и кризис не наступал.

Это не значит, что проблема устойчивости не существовала. Она просто перемещалась на отраслевой, региональный и государственный уровни и всегда решалась сверху.

Все производимые ранее реформы касались прежде всего более высоких уровней, т. е. государственных (региональных) и отраслевых. Достаточно привести факты организации совнархозов, укрупнения (разукрупнения) министерств, внедрения генеральных схем управления. В настоящее время в условиях конкуренции проблема устойчивости организации стоит перед каждой организацией.

Для того чтобы распознать кризис, необходимо своевременно обнаружить симптомы, определить факторы, свидетельствующие о возможности наступления кризиса, и выявить его причины. Средствами обнаружения возможности наступления кризисной ситуации в организации служат интуиция и опыт, анализ и диагностика состояния. Их следует применять на всех этапах существования организации, ибо возможна ситуация, при которой она может войти в глубокий кризис на пике своего развития или при весьма благоприятной внешней экономической обстановке.

Выводы

Были рассмотрены этапы возникновения кризисов: причины, симптомы, факторы.

Кризисы могут иметь как отрицательное, так и положительное значение для организации. Но несмотря на это всегда должны быть в запасе резервы для борьбы с отрицательными последствиями кризисов.

А также выявлено, что в основе антикризисного управления должно лежать управление на базе постоянного мониторинга деятельности организации с целью своевременного диагностирования причин ухудшения финансового состояния и определения путей его восстановления, обеспечения существующей рентабельности деятельности, а также экономического роста и развития организации. Для этого в любой организации нужен менеджер, основная функция которого - обеспечить жизнедеятельность организации, устранять влияние и внутренние «помехи», принимать нетрадиционные решения, т. е. осуществлять антикризисное управление.

Выводы

1. Выведение промышленной фирмы из кризисного состояния (так же, как и профилактика кризиса) предполагает необходимость стратегического подхода к антикризисному управлению. Руководящим документом последнего должен быть стратегический план, доведенный до каждого подразделения.

2. Главным содержательным показателем антикризисного стратегического документа (программы, плана и т.п.) является наличие в нем субординированных конкретных установок, своеобразных формул поведения для менеджеров разного уровня в вариативных состояниях внутренней и внешней среды кризисной организации.

3. Для антикризисного управления крупной промышленной фирмой наиболее предпочтительным типом стратегии, как наименее затратной по средствам и времени, является «стратегия дифференциации», заключающаяся в изменении эксплуатационных параметров традиционной продукции с ориентацией на требования (потребительские предпочтения) различных групп покупателей.

4. Антикризисная стратегия фирмы имеет оригинальный характер, поскольку обусловлена индивидуальной, отличной от других системой целей.

5. Одной из постоянных функций стратегического менеджмента является систематическое прогнозирование и оценка факторов кризисности и разработка механизмов их нейтрализации.

6. Одним из довольно затратных, но при этом и наиболее эффективных методов антикризисного стратегического менеджмента является моделирование развития кризисных ситуаций и построение на этой основе механизмов их преодоления.

Санация предприятия

При невозможности задействования оперативного, тактического или стратегического механизмов финансовой стабилизации обычно проводят санацию предприятия (по решению суда или без оного).

Санация — это система мероприятий по финансовому оздоровлению предприятия, реализуемых с помощью сторонних юридических или физических лиц и направленных на предотвращение объявления предприятия-должника банкротом и его ликвидации.

Санация предприятия проводится в трех основных случаях:

— по инициативе самого предприятия до возбуждения кредиторами дела о банкротстве с привлечением внешней помощи;

— если предприятие по своей инициативе обратилось в арбитражный суд с заявлением о своем банкротстве, одновременно предлагая условия своей санации (эти случаи характерны для государственных предприятий);

— если решение о проведении санации вы носит арбитражный суд по поступившим заявлениям кредиторов, которым задолжало это предприятие.

Основные этапы управления санацией предприятия:

— определение целесообразности и возможности проведения санации;

— обоснование концепции санации (внешняя финансовая помощь + оборонительная концепция; внешняя финансовая помощь + наступательная концепция);

— определение направления осуществления санации (направленная на рефинансирование долга, направленная на реструктуризацию);

— выбор формы санации;

— подбор санатора;

— подготовка бизнес- плана санации;

— расчет эффективности санации;

— утверждение бизнес-плана санации;

— мониторинг (контроль) реализации мероприятий санации.

Выбор формы санации:

— для рефинансирования долга: дотации и субвенции за счет бюджета, государственное льготное кредитование, государственные гарантии коммерческим банкам, целевой банковский кредит, перевод долга на другое юридическое лицо, преобразование кредитов из краткосрочных в долгосрочные, выпуск облигаций или других ценных бумаг под гарантии сенатора, отсрочка погашения облигаций предприятия, списание долга;

— для реструктуризации предприятия: слияние с другими предприятиями, поглощение предприятием-сенатором, разделение предприятия на подразделения со статусами юридического лица, преобразование в новое открытое АО с фиксированным уставным капиталом, передача в аренду, приватизация проблемных государственных предприятий. Подбор санатора. Возможные варианты:

— собственники предприятия (в том числе и государственные органы по проблемным госпредприятиям);

— кредиторы предприятия;

— коммерческий банк, осуществляющий обслуживание предприятия;

— сторонние хозяйствующие субъекты — юридические лица;

— трудовой коллектив санируемого предприятия. Составление бизнес-плана санации проводится по следующим разделам:

— общие сведения о санируемом предприятии;

— оценка кризисного состояния предприятия;

— обоснование концепции и формы санации предприятия;

— система мероприятий по финансовому оздоровлению предприятия;

— ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. Результаты санации могут быть оценены размером дополнительной прибыли, рассчитываемой как разница между ее суммой после и до проведения санации.

Затраты на проведение санации определяются путем разработки специального бюджета (бюджета санации). Эти затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли в предстоящем периоде. При оценке эффективности санации необходимо учитывать и эффект синергизма, который может возникнуть при слиянии или поглощении сильного предприятия санатора с санируемым предприятием. Суть эффекта синергизма заключается в том , что общий эффект (чистая прибыль) от деятельности двух объединенных предприятий может оказаться большим, чем алгебраическая сумма эффектов отдельных предприятий. Эффект синергизма можно оценить с помощью следующего показателя:

ЭСС=РСС-(РС1+РС2)

ЭСС – сумма эффекта синергизма, достигаемого в процессе слияния или поглощения, руб.;

РСС – прогнозируемая рыночная стоимость вновь создаваемого предприятия в процессе слияния или поглощения, руб.;

РС1,РС2 – оценка рыночной стоимости отдельных объединяемых предприятий, руб.

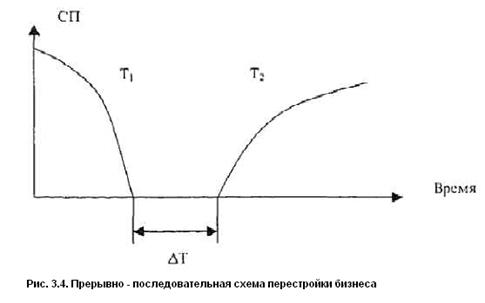

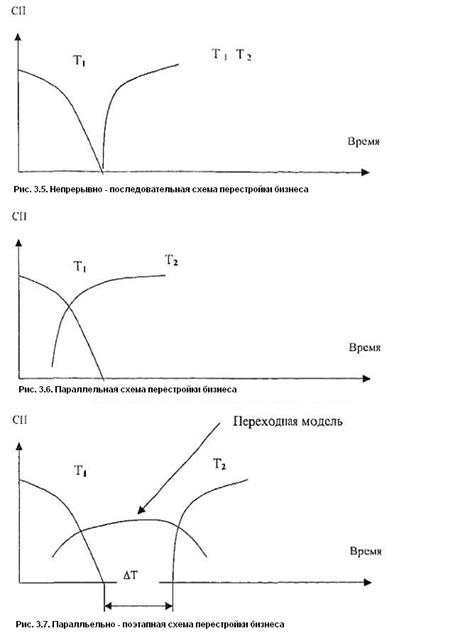

После рассмотрения проекта бизнес-плана санации с учетом оценки его эффективности он утверждается и принимается к исполнению всеми заинтересованными сторонами, то есть предприятием-должником, его кредиторами и санаторами. Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи и реорганизационных мероприятий нормализовать хозяйственную деятельность и избежать объявления предприятия-должника банкротом с последующей его ликвидацией . В результате слияния или поглощения возможны различные схемы реструктуризации производства:

— прерывно- последовательная;

— непрерывно-последовательная;

— параллельная;

— параллельно-поэтапная;

— параллельно- последовательная.

Прерывно-последовательная схема. Этот вариант (рис. 3.4) применяется тогда, когда необходимо дополнительное время ∆Т1 на структурную перестройку бизнеса, технологии или товара.

СП – системообразующий параметр (чистая прибыль, рентабельность, объём реализации, прирост объёма реализации и д.р.); Т1, Т2 – реализуемые товары или товарные группы; ∆Т – период структурной перестройки.

Непрерывно-последовательная схема (рис. 3.5) применяется, когда времени для структурной перестройки AT не требуется. Все осуществляется непрерывно. Например, в результате слияния или поглощения новое предприятие сразу начинает выходить из кризиса, используя дополнительные источники финансирования для покрытия долга и повышения объемов производства. Товар или товарная группа может оставаться старой Т1 или стать модифицированной Т2. Параллельную схему (рис. 3.6) применяют, когда необходима быстрая модификация товара. Параллельно на спаде продаж товара T1 ведется реализация товара Т2. В результате суммарные объемы продаж не успевают существенно снижаться, фирма получает стабильность и гарантии конкурентоспособности на рынке.

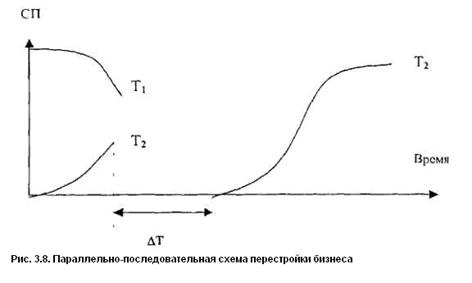

Параллельно-поэтапную схему (рис. 3.7) целесообразно применять, когда невозможен параллельный переход на новый товар Т2 и фирма вынуждена временно применять у себя переходную модель: часть характеристик у нес от старой модели, а часть уже от новой. Суть параллельно-последовательной схемы (рис. 3.8) в том, что за время AT фирма может оборудовать дополнительные мощности по освоению конкурентоспособного товара (Т2) и продолжить работу с приростом объемов реализации, выручки и прибылей. Одновременно (параллельно) с товаром Т1 (объемы реализации его падают) происходит подъем реализации товара Т2 до определенного предела, ограниченного мощностями и возможностями бизнеса. Требуется некоторое время АТ, после которого объемы реализации нового товара Т2 могут и далее возрастать, ведя за собой в рост выручку, прибыль и другие показатели работы.

Выбор схемы преобразований зависит от множества факторов:

— жизненного цикла товара или товарной группы;

— финансового состояния и финансовой стратегии фирмы;

— возможностей брать дополнительные кредиты;

— конкуренции в отрасли и на рынке;

— макроэкономических, политических, социальных факторов;

— окружения фирмы (взаимодействия с поставщиками, посредниками и контрагентами, клиентами, партнерами, конкурентами, госструктурами);

— качества и зрелости персонала, уровня руководства и организационной культуры на фирме.

Выводы

Современное технологическое развитие и глобальная информатизация общества обусловливают необходимость неразрывной комплексной связи оперативного, тактического, стратегического и упреждающего механизмов финансовой стабилизации предприятия в контурах его управления. Разрыв связей между отмеченными этапами часто приводит к необратимым негативным результатам работы всей системы антикризисного управления.

Заключение

Основная цель работы большинства предприятий независимо от формы собственности – получение прибыли, поэтому механизм анализа и оценки финансового состояния неплатежеспособного предприятия основывается на показателях, которые влияют на его прибыльность, и учитывает факторы, отрицательно влияющие на эти показатели.

Одно из важнейших условий успешного управления финансами организации – анализ его финансового состояния. Финансовое состояние организации характеризуется совокупность показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты ее деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) организации, ее деловых партнеров, налоговые органы. Все это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Анализ финансового состояния – непременный элемент как финансового менеджмента в организации, так и ее экономических отношений с партнерами, финансово-кредитной системой.

Внедрение системы антикризисного управления предполагает изучение характера, тенденций и практики развития кризиса предприятия, методов диагностики и раннего обнаружения его признаков, путей и средств, стратегии и тактики, применение которых может обеспечить его финансовое оздоровление. Такой подход к антикризисному управлению означает, что оно должно априорно опережать и предотвращать неплатежеспособность и несостоятельность предприятия, а в стратегическом плане – обеспечивать предприятию в течении длительного времени такое конкурентное преимущество, которое позволит производить востребованную рынком продукцию и выручать достаточные денежные средства для оплаты всех его обязательств, возникающих при создании продукции и ее продаж. Предположительно, главная задача антикризисного управления заключается в обеспечении такого положения предприятия на рынке, при котором в целях предотвращения банкротства и временных трудностей, в том числе и финансовых, на каждом предприятии по средствам использования всех возможностей современного менеджмента разработана и на практике может быть реализована специальная программа, имеющая стратегический характер, которая направлена на устойчивое развитие предприятия, как в краткосрочной, так и долгосрочной перспективе.

Список использованной литературы

1. Большаков А. С. Б79 Антикризисное управление: финансовый аспект. — СПб.: СПбГУП, 2005. — 132 с. (Новое в гуманитарных науках; Вып. 16). ISBN 5-7621-0338-2

2. Бочаров В. В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика – 2006, 418 с.

3. Гиляровская Л.Т. Экономический анализ. – М.: ЮНИТИ – ДАНА, 2001. – 527 с.

4. Донцова Л.В. Анализ финансовой отчетности: учебное пособие / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2003. – 336 с.

5. Ефимова О.В., Мельник М.В. Анализ финансовой отчётности: учебное пособие - М.: Омега-Л, 2004. – 408 с.

6. Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2003. – 352 с.

7. Гурков КБ. Стратегический менеджмент организации. Учеб. пособие. — М.:

ЗАО «Бизнес-школа «Интел-Синтез», 2001.

8. Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия.- Изд. 4-е, исправл., доп.- М.: Центр экономики и маркетинга, 2002 – 512 с.

9. Клейнер Г. Стратегический менеджмент «с высоты птичьего полета» // Бизнес-Академия. — 2001. — №5.

10. Ковалев В.В. Финансовый анализ: методы и процедуры: учебник для вузов / В.В. Ковалев. – М.: Финансы и статистика, 2004. – 560 с.

11. Кнышова Е.Н., Панфилова Е.Е. Экономика организации: Учебник. – М.: ФОРУМ: ИНФРА-М, 2004. – 336 с.

12. Кравченко Л.И. Анализ хозяйственной деятельности: Учебник / Л.И.Кравченко – М.: Новое знание, 2004. – 544 с.

13. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. Пособие для студентов вузов / Н.П. Любушин – 3-е изд. Перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006 – 448 с.

15. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. - 3-е изд., перераб. и доп. - М.: КроНус, 2006 – 217 с.

16. Николаева О.Е., Шишкова Т.В. Управленческий учет. – М.: КомКнига, 2005. –320

17. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг, управленческий персонал.-М: Финансы и статистика, 2005 - 521 с.

18. Раицкий К.А. Экономика организации (предприятия). Учебник для вузов – 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2003. – 1012 с.

19. Самочкин В.Н. Пронин Ю.Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. – М.: Дело, 2003.- 352 с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2003. – 400 с.

[1] Boston Consulting Group (Ее основатель — Дж. Сталк. В настоящее время в этой фирме работают около 100 консультантов.)

[2] Виханский О.С., Наумов А.И. Менеджмент: Учебник. — М.: Высш. шк., 1994.

[3] Антикризисный менеджмент/Под ред. проф. А.Г. Грязновой. С.108—109.

[4] Мамин Б.В. Кризис реформ в промышленности (взгляд из провинции) // Бизнес-Академия. — 2002. — № 5. — С.27.

Содержание

Введение

1. Возникновение кризисов на предприятии

1.1 Понятие кризисов и причины их возникновения

1.2 Симптомы и факторы кризисов

2. Антикризисные стратегии предприятия

2.1 Стратегический подход к кризисным ситуациям

2.2 Сущность и содержание антикризисной стратегии

2.3 Модели антикризисных стратегий предприятия

3. Финансовая стабилизация предприятия

3.1 Оперативный механизм финансовой стабилизации

3.2 Тактический механизм финансовой стабилизации

3.3 Стратегический механизм финансовой стабилизации

3.4 Упреждающие мероприятия финансовой стабилизации

3.5 Санация предприятия

Заключение

Список использованной литературы

Введение

Под кризисом в широком смысле слова обычно понимается такое состояние организации, которое предшествует ее переходу в иное качество. Изменение качества может не состояться, если менеджменту удается преодолеть антагонизмы во внутренней и внешней среде предприятия. Это могут быть различные способы согласования или подчинения интересов составных частей единой цели организации, а также другие формы обеспечения ее не разрушаемости. При несогласовании интересов вышеназванным путем другим неизбежным вариантом разрешения кризиса становится изменение качественного состояния организации, ее разрушение.

Если в первом случае менеджмент не претерпевает коренных перемен, хотя и может пережить значительные изменения в рамках сохраняющихся главных целей организации, то во втором случае, как правило, она меняет свое лицо и в основной своей части переходит в другую зону хозяйствования. Соответствующим образом меняется и ее менеджмент, становясь атрибутом в сущности другой организации.

Цель работы:

Изучить подходы и методы финансового оздоровления предприятия и разработать рекомендации, направленные на повышение эффективности деятельности предприятия.

Задачи работы:

• Изучить кризисы на предприятии.

• Раскрыть антикризисные стратегии предприятия.

• Рассмотреть управление ресурсами фирмы в условиях организационного стресса.

Курсовая работа состоит из введения, трёх глав, заключения и списка литературы. В введении раскрыта актуальность финансового оздоровления предприятия; в первой главе освещены: понятие кризисов и причины их возникновения симптомы и факторы кризисов. Во второй главе проанализирована методика стратегического подхода к кризисным ситуациям, изучена сущность и содержание антикризисной стратегии, рассмотрены модели антикризисных стратегий предприятия; в третьей главе были проанализированы: оперативный механизм финансовой стабилизации; тактический механизм финансовой стабилизации; стратегический механизм финансовой стабилизации; упреждающие мероприятия финансовой стабилизации; санация предприятия. В заключении определена значимость финансового оздоровления предприятия.

Объект: финансовое оздоровление.

Предмет: подходы и методы финансового оздоровления.

Глава 1. Возникновение кризисов на предприятии

Дата: 2019-07-24, просмотров: 388.