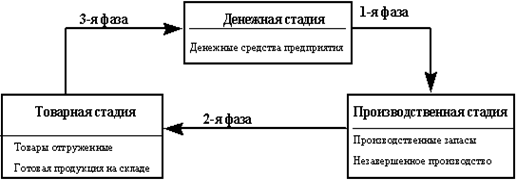

Оборотные средства представляют собой фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства. При этом они должны в любой момент времени находиться в каждой стадии кругооборота (рис. 1).

Рис. 1. Схема кругооборота оборотных средств

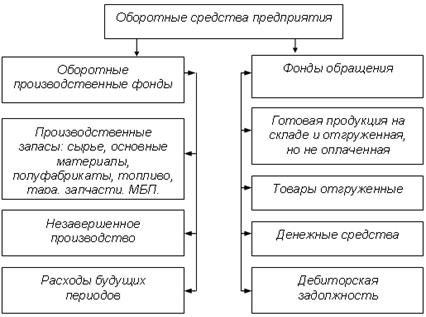

Оборотные средства включают следующие основные элементы (рис. 2).

В зарубежных источниках оборотные средства трактуются по-другому.

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы) – это средства, совершающие оборот (деньги, средства) в течение года или одного производственного цикла; состоят из двух частей: постоянного и переменного оборотного капитала.

Постоянный оборотный капитал (синоним: системная часть текущих активов) – та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Рис. 2. Состав и размещение оборотных средств

Переменный оборотный капитал (синоним: варьирующая часть текущих активов) – та часть, текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

Текущие обязательства (синоним: краткосрочная кредиторская задолженность, краткосрочные пассивы) – задолженность, период погашения которой не превышает одного года.

Чистый оборотный капитал (синоним: собственные оборотные средства, функционирующий капитал) – показатель, характеризующий соотношение между текущими активами и обязательствами и численно равный разнице между ними. Величина чистого оборотного капитала в значительной степени определяется составом и величиной оборотных средств. Многие компании испытывают трудности с чистым оборотным капиталом, ибо его недостаток может привести к ликвидации компании. Уровень чистого оборотного капитала тесно связан как с риском, так и с рентабельностью деятельности компании.

В зависимости от соотношения активов и пассивов выделяют четыре вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную и компромиссную. В реальной жизни следовать какой-либо из стратегии в чистом виде практически невозможно. При выработке оптимальной политики управления запасами принимается во внимание следующие:

· уровень запасов, при котором делается заказ;

· минимально допустимый уровень запасов (страховой запас);

· оптимальная партия заказа.

Для оптимального управления запасами необходимо:

· оценить общую потребность в сырье на планируемый период;

· периодически уточнять оптимальную партию заказа и момент заказа сырья;

· периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению.

· регулярно контролировать условия хранения запасов;

· иметь хорошую систему учета;

Для анализа запасов используются показатели оборачиваемости и жестко детерминированные факторные модели. Оптимальное управление незавершенным производством подразумевает учет следующих факторов:

· размер незавершенного производства зависит от специфики и объемов производства;

· в условиях стабильного повторяющегося производственного процесса для оценки незавершенного производства можно использовать стандартные показатели оборачиваемости;

· себестоимость незавершенного производства состоит из трех компонентов: а) прямые затраты сырья и материалов; б) затраты живого труда; в) часть накладных расходов.

Оптимальное управление готовой продукцией подразумевает учет следующих факторов:

· готовая продукция возрастает по мере завершения производственного цикла;

· возможность ажиотажного спроса;

· сезонные колебания;

· залежалые и неходовые товары.

Вложение средств в инвентарь всегда связано с риском двух видов:

1. изменение цен;

2. моральное и физическое устаревание.

Система поставки "точно в срок" (justin time) может быть эффективной, если:

· имеется хорошая система информационного обеспечения;

· поставщики располагают хорошими системами контроля качества и поставки;

· имеется отлаженная система управления запасами в компании.

Эффективная система взаимоотношения с покупателями подразумевает:

· качественный отбор клиентов, которым можно предоставлять кредит;

· определение оптимальных кредитных условий;

· четкую процедуру предъявления претензий;

· контроль за тем, как клиенты исполняют условия договоров.

Эффективная система администрирования подразумевает:

· регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др.;

· минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платежных документов; · направление платежных документов по надлежащим адресам;

· аккуратное рассмотрение запросов клиентов об условиях оплаты;

· четкую процедуру оплаты счетов и получения платежей.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений. Значительность денежных средств и их эквивалентов определяется тремя причинами: рутинность (необходимость денежного обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных платежей), спекулятивность (возможность участия в непредвиденном выгодном проекте). Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками. Финансовый цикл, характеризующий время, в течение которого денежные средства отвлечены из оборота, является важной характеристикой финансового менеджмента. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций. Прогнозирование денежного потока связано с оценкой основных факторов: объема реализации, доли выручки за наличный расчет, величины дебиторской и кредиторской задолженности, величины денежных расходов и др.

Источниками формирования оборотных средств являются:

1. Собственные средства:

· оборотный капитал (средства владельцев предприятия);

· прибыль – основной источник;

· устойчивые пассивы (средства, приравненные к собственным);

· задолженность по з/пл;

· задолженность бюджету;

· задолженность за тару;

· предоплата.

(1)

(1)

2. Привлеченные средства:

· заемные (краткосрочные кредиты банка);

· государственный кредит;

· прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

Дата: 2019-07-24, просмотров: 369.