Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как несущественная, т.е. не вводящая пользователей отчетности в заблуждение.

Отдельные показатели в отчетности и некоторая информация в приложениях к ней могут быть недостаточно точными. Однако на этом основании нельзя делать вывод, что отчетность в целом неточна или что она не отражает реального положения дел. Неточности могут быть вызваны:

ошибками в расчетах (например, допущены арифметические ошибки при подсчете суммы амортизации, сумма задолженности покупателя показана неверно);

тем, что отдельные показатели являются оценочными. К оценочным можно отнести такие показатели, как срок полезного использования нематериальных активов, безнадежная дебиторская задолженность.

Если эти ошибки выявлены аудитором, то клиенту необходимо внести исправления в отчетность, иначе отчетность будет неточна.

Но не всегда клиентом вносятся исправления сразу, бывает, они не вносятся совсем [15].

Аудитор допускает неточности в бухгалтерской отчетности, когда:

неточности мелкие и не влияют на решения, принимаемые пользователями отчетности;

затраты на выявление и исправление мелких ошибок слишком велики;

время, затраченное на выявление и исправление мелких ошибок, может отсрочить публикацию бухгалтерской отчетности.

Таким образом, аудитор допускает ошибочность учетных показателей, но при этом стремится доказать, что бухгалтерская отчетность является точной и достоверной.

По вопросу оценки материальности (существенности) неточностей в отчетности в профессиональных организациях и у отдельных аудиторов нет единого мнения. Так, одни считают, что необходимы точные количественные оценки материальности, других не устраивает жесткость оценок.

Чаще всего считается, что отклонение показателя до 5% будет незначительным, а больше 10% существенным (материальным) [15].

Кроме того, при оценке материальности принимаются в учет следующие факторы:

Абсолютная величина ошибки.

Относительная величина ошибки.

Содержание статьи отчетности.

Конкретные условия.

Неопределенность.

Суммарная ошибка

Абсолютная величина ошибки. Эта оценка не может выступать в качестве единственного критерия материальности, так как сумма может считаться приемлемой в одном случае, но быть слишком большой или слишком маленькой в другом случае.

С другой стороны, размер ошибки может быть важным вне зависимости от всех других факторов, так любая крупная сумма является материальной вне зависимости от других обстоятельств.

Относительная величина. Эта оценка устанавливается в процентах к какой-либо базовой величине. При этом опыт аудитора проявляется в выборе именно этой базовой величины, которая становится точкой отсчета погрешности.

Возможные ошибки в статьях баланса соотносят с такими промежуточными показателями, как текущие активы второго и третьего разделов баланса.

Содержание статьи отчетности. Это качественный фактор, но он имеет важное значение при определении материальности. Возможность появления ошибок по счетам более ликвидных активов (кассы, дебиторской задолженности, производственных запасов) более вероятна, чем по другим счетам, таким как расходы будущих периодов, основные средства.

Хищения или злоупотребления с ликвидными активами являются существенными не из-за своего абсолютного или относительного размера, а вследствие своей незаконности.

Таким образом, ошибки по этим счетам могут быть незначительными с точки зрения предприятия в целом, но существенно иными при анализе группы счетов.

Конкретные условия. Аудитор должен учитывать при оценке материальности, для кого предназначена отчетность. Отчетность, предназначенная для широкого круга пользователей - потенциальных акционеров, в том случае если аудиторское заключение требуется в качестве приложения к проспекту эмиссии акций, для кредитных отделов банков, или если руководитель проверяемого предприятия уделяет большое внимание вопросам бухгалтерского учета, то аудитору следует проверять более тщательно и исходить из более строгих критериев материальности.

Неопределенность. Если аудитор оценил вероятность продолжения предприятием своей деятельности низко, т.е. в соответствии с установленными критериям предприятие является неплатежеспособным или может утратить платежеспособность в ближайшее время, то аудитор также должен исходить из более строгих критериев материальности.

Суммарная ошибка. Аудитору следует оценить общий размер известных и возможных ошибок. Так, можно рассматривать каждую из пяти ошибок как несущественную, но если каждая из них увеличивает балансовую прибыль, то отношение к вышеуказанным пяти ошибкам как несущественным - недопустимо [17].

Материальность (существенность) оценивают на стадии планирования, для того чтобы обеспечить необходимую эффективность аудиторской проверки.

При оценке материальности используются два основных подхода - индуктивный и дедуктивный.

Индуктивный подход состоит в том, что сначала определяется материальность (существенность) каждой статьи отчетности, а затем для определения общей материальности оценки по отдельным статьям суммируются. Но такой подход следует применять с большой осторожностью, так как ошибка, может быть несущественной для дебиторской задолженности, но существенной для балансовой прибыли.

Дедуктивный подход состоит в том, что сначала определяется общая величина допустимой ошибки, а затем она распределяется между статьями отчетности в целях определения объема работы по каждому счету [15].

Оценка общего риска аудита

С аудитом финансовой отчетности непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск заключается в том, что аудитор (АФ) может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Он зависит от следующих факторов:

конкурентоспособности аудитора (АФ);

недружественной рекламы деятельности аудитора (АФ);

вероятности судебных исков по отношению к аудитору;

финансового состояния клиента;

характера операций клиента;

компетентности администрации и учетного персонала клиента;

сроков проведения аудита и т.д.

Аудиторский риск заключается в следующем: аудитор делает вывод и отражает в заключении тот факт, что финансовая отчетность у клиента составлена правильно. В действительности же она содержит существенные ошибки.

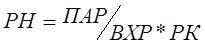

Аудиторский риск содержит несколько компонентов. Для анализа его составляющих представим аудиторский риск в виде следующей упрощенной предварительной модели:

ПАР = ВХР х РК х РН,

где ПАР - приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того как уже завершен аудит и дано положительное аудиторское заключение;

ВХР - внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РК - риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН - риск не обнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения квалификации аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля - 50% и риск не обнаружения - 10%. После простых вычислений получаем значение риска при аудите 4% (0,8х0,5х 0,1).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска, а именно, определить риск не обнаружения и соответствующее количество подлежащих сбору свидетельств.

В этих целях модель аудиторского риска преобразуют следующим образом:

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском не обнаружения на уровне 10%, поскольку 0,05/0,8 х 0,5 = 0,125.

При этой форме модели риска ключевым фактором становится риск не обнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска не обнаружения. Чем меньше уровень риска не обнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что существует прямая зависимость между приемлемым аудиторским риском и риском не обнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудиторского риска, то тем самым он сокращает риск не обнаружения и увеличивает количество подлежащих сбору свидетельств;

Третий, более общий, способ использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого количества свидетельств. Чтобы разобраться в этих связях, рассмотрим теперь более подробно каждую из составляющих модели аудиторского риска [16].

Дата: 2019-07-24, просмотров: 334.