Введение

Данная курсовая работа является важным элементом учебного процесса, итоговой формой контроля теоретической подготовки и практического опыта студента.

Целью курсовой работы является закрепление и углубление знаний, полученные студентами на лекциях, семинарах и практических занятиях, приобретения навыков самостоятельной работы с литературными источниками, освоение организации и методов проведения аудита и обоснование рекомендаций по усовершенствованию систем учета и внутреннего контроля.

Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить и его максимально допустимый уровень. Это очень важная проблема, поскольку от ее решения зависит согласие аудитора на проведение проверки финансовой отчетности или отказ от нее; составление плана проверки и ее сроков; выбор направлений, подходов, методов и приемов аудиторской проверки [9].

Об актуальности оценки аудиторского риска свидетельствует тот факт, что данному вопросу уделяется внимание по меньшей мере в шести из действующих на сегодня 26 международных нормативов аудита. По этой проблеме разработаны Комитетом международной аудиторской практики и утверждены Международной федерацией бухгалтеров несколько международных нормативов аудита. Это норматив № 25 "Материальность и аудиторский риск", принятый в октябре 1987 г., и норматив № 29 "Оценки собственного и контрольного рисков и их влияние на независимые процедуры", принятый в 1990 г. (однако действие данного норматива в настоящее время отменено, поскольку он во многом дублирует положения норматива № 6 (принятого несколько позже), но в то же время содержит определенную полезную информацию для аудиторов Украины, которая может быть использована при разработке национальных нормативов аудита) [12].

Международный норматив аудита № 6 "Оценка риска и внутренний контроль" принят в октябре 2001 г. В нем на основании основных положений норматива № 25 даются детальные разъяснения в отношении аудиторского риска и методики его оценки. Цель норматива аудита № 6 - обеспечить руководство аудитору для полного понимания и тестирования системы внутреннего контроля, оценки рисков и принятия оценок, чтобы он смог разработать процедуры ограничения рисков на приемлемом уровне [7].

Кроме того, об аудиторском риске речь идет и в ряде других международных нормативов при рассмотрении связанных с ним вопросов: в нормативах № 1 "Цели и основные принципы проведения аудита", №3 "Основные принципы, регулирующие аудит", № 4 "Планирование", № 8 "Аудиторские доказательства", № 19 "Аудиторская выборка" и т.д.

В чем же заключается аудиторский риск? Какова его сущность? Эти и другие вопросы, касающиеся организации, планирования и проведения аудита на предприятии мы рассмотрим в данной курсовой работе. После чего подведем итог и изложим некоторые предложения, направленные на устранение недостатков и улучшение организации и методики аудита на предприятии.

Общие принципы организации аудита

Оценка материальности (существенности) и аудиторского риска

Оценка общего риска аудита

С аудитом финансовой отчетности непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск заключается в том, что аудитор (АФ) может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Он зависит от следующих факторов:

конкурентоспособности аудитора (АФ);

недружественной рекламы деятельности аудитора (АФ);

вероятности судебных исков по отношению к аудитору;

финансового состояния клиента;

характера операций клиента;

компетентности администрации и учетного персонала клиента;

сроков проведения аудита и т.д.

Аудиторский риск заключается в следующем: аудитор делает вывод и отражает в заключении тот факт, что финансовая отчетность у клиента составлена правильно. В действительности же она содержит существенные ошибки.

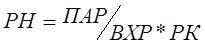

Аудиторский риск содержит несколько компонентов. Для анализа его составляющих представим аудиторский риск в виде следующей упрощенной предварительной модели:

ПАР = ВХР х РК х РН,

где ПАР - приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того как уже завершен аудит и дано положительное аудиторское заключение;

ВХР - внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РК - риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН - риск не обнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения квалификации аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля - 50% и риск не обнаружения - 10%. После простых вычислений получаем значение риска при аудите 4% (0,8х0,5х 0,1).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска, а именно, определить риск не обнаружения и соответствующее количество подлежащих сбору свидетельств.

В этих целях модель аудиторского риска преобразуют следующим образом:

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском не обнаружения на уровне 10%, поскольку 0,05/0,8 х 0,5 = 0,125.

При этой форме модели риска ключевым фактором становится риск не обнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска не обнаружения. Чем меньше уровень риска не обнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что существует прямая зависимость между приемлемым аудиторским риском и риском не обнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудиторского риска, то тем самым он сокращает риск не обнаружения и увеличивает количество подлежащих сбору свидетельств;

Третий, более общий, способ использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого количества свидетельств. Чтобы разобраться в этих связях, рассмотрим теперь более подробно каждую из составляющих модели аудиторского риска [16].

Выводы

Реформирование бухгалтерского учета и финансовой отчетности, утверждение национальных стандартов (положений) учета и аудиторских нормативов требуют усовершенствования организации и методологии аудита.

Выполнение этих задач требует улучшения качества подготовки специалистов высшей квалификации по бухгалтерскому учету и аудиту, которые умеют ориентироваться в новых экономических условиях, владеют теоретической базой и опытом применять полученные на практике знания.

В настоящее время перед бухгалтерами Украины стоит задача правильного ведения бухгалтерского учета в сложившейся ситуации, когда часто изменяются законодательство, нормативные документы, инструкции, что требует большого внимания, добросовестности, честности, увеличивает объем учетных работ, что, в свою очередь, влечет возрастание возможности допущения ошибок, как из-за недостаточного понимания сущности, так и арифметических неточностей, пропусков информации и т.п.

Для оценки величины риска системы бухгалтерского учета аудитор должен изучить характер деятельности предприятия-клиента, наиболее часто повторяющиеся хозяйственные операции (обычные), а также выделить необычные, нетрадиционные, чрезвычайные операции и вызвавшие их причины; изучить систему бухгалтерского учета, применяемую на предприятии, и сам процесс ведения учета и составления отчетности; состав и квалификацию работников бухгалтерии, особенно главного бухгалтера, а также должностные инструкции и распределение функциональных обязанностей между учетным персоналом и другие важные вопросы.

В случае, если система внутреннего контроля не может выявить допущенные существенные ошибки в системе бухгалтерского учета или не может их предотвратить, аудитор должен детально изучить (еще на подготовительном этапе аудиторской проверки) структуру внутреннего контроля. С этой целью он изучает порядок обработки данных на предприятии и устанавливает, как осуществляется внутренний контроль (вручную или автоматизировано) и его действенность. Это весьма важно, поскольку аудитор в своей работе во многом может положиться (доверять) на результаты внутреннего контроля, если он определит к нему высокую степень доверия.

Вспомогательным инструментом при оценке систем бухгалтерского учета служат так называемые анкеты внутреннего контроля, где изложены вопросы, которые аудитор должен задать в ходе проверки указанных систем.

У аудиторов Украины, к сожалению, и это понятно, имеется еще недостаточный опыт в определении аудиторского риска. Поэтому необходимо использовать лучшие стороны зарубежного опыта в этом вопросе, особенно при использовании такого подхода к проведению аудита, как аудит зон риска. При надежных системах учета и внутреннего контроля, как правило, устанавливают высокий порог выявления ошибок, что позволяет сократить объем аудиторских процедур, тестов и сосредоточить внимание на областях, связанных с наибольшим риском, учитывая специфику конкретного предприятия (это запасы, денежные средства и т.д.), а также преимущественно использовать такие методы и приемы, которые направлены на выявление ошибок после их совершения, а не на их предотвращение.

В заключение еще раз подчеркнем особую актуальность рассмотренных нами вопросов для отечественных аудиторов и аудиторских фирм, поскольку от правильного их решения зависят качество, эффективность проверок, их масштаб и укрепление престижа профессии аудитора, что очень важно на этапе становления и развития аудита в Украине.

Список использованной литературы

1. Закон України "Про аудиторську діяльність" від 22 квітня 2003 р. №3125 (із змінами та доповненнями), с.3-11.

2. Націонольні нормативи аудиту: Затв. Аудиторською платою України від 18.12.08 р. № 73. -Київ, с.2-25.

3. Положение о реестре субъектов аудиторской деятельности утв. Решением АПУ 31.10 2000 // Бухучет и аудит - 2005. - № 7, с.48.

4. Положение о сертификации аудиторов, утв. решением АПУ от 19 ноября 2002 г. Протокол №116 // Бухучет и аудит. - 2003. - № 1, с.66-72.

5. Аренс А. Лоб бек Дж. Аудит/ Ред. Я.В. Соколов - Финансы и статистика, 2005. - 558 с.

6. Аудиторская деятельность в Украине: Сборник нормативных документов (С изменениями и дополнениями по состоянию на 15.08.2009г) - 192с.

7. Аудит: законодательно-нормативное регулирование, исторические аспекты и проблемы развития в Украине/ Е. Петрик, В. Кузьмин // Бухгалтерский учет и аудит. - Киев, 2005. - №8/9. -с.63-73.

8. Аудит: оценка системы внутрихозяйственного контроля предприятия в процессе независимой аудиторской проверки/ Е. Петрик // Вестник налоговой службы Украины. - Киев, 2003. - №19. - с.59-63.

9. Аудит: Учебник для вузов / В.И. Подольский, Г.Б. Поляк и др. - М.: Аудит, ЮНИТИ, 2007. - 432 с.

10. Белуха Н.Т. Аудит: Учебник. - К.: "Знания", КОО, - 2000. - 769с.

11. Білуха М.Т. Курс аудиту: Підручник. / - К.: Вища школа-Знання, - 1998. - 574 с.

12. Давидов Г.М. Аудит: Навч. псібник. - 2-ге вид. - К.: Т-во "Знання", КОО, - 2001. - 363 с.

13. Кулаковська Л.П. Ніча Ю.В. Основи аудиту: навчальний посібник

для студентів вищіх заклодів освіти. - К.: "Каравела"; Львів: Новий світ - 2000; 2002 - 54 с.

14. Організація та правове забезпечення аудиторської діяльності в Україні/ Л. Кінащук // Підприємство, господарство і право. -Київ, 2004. - №1. - с.28-30.

15. Петренко С. Методика расчета существенносити отклонений в процессе аудита финансовой отчетности // Бухучет и аудит. - 2001. - №5, с.51.

16. Петренко С. Методика оценки риска при віработке стратегии аудита // Бухучет и аудит. - 2001. - №10, с.49.

17. Петренко С. Политика применения критериев существенности отклонений: этапы и их характеристика // Бухучет и аудит. - 2002. - №8, с.50.

18. Усач Б.Ф. Аудит: Навч. посіб. - К.: Знання-Прес, 2002. - 223 с.

Приложения

Приложение 1

Введение

Данная курсовая работа является важным элементом учебного процесса, итоговой формой контроля теоретической подготовки и практического опыта студента.

Целью курсовой работы является закрепление и углубление знаний, полученные студентами на лекциях, семинарах и практических занятиях, приобретения навыков самостоятельной работы с литературными источниками, освоение организации и методов проведения аудита и обоснование рекомендаций по усовершенствованию систем учета и внутреннего контроля.

Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить и его максимально допустимый уровень. Это очень важная проблема, поскольку от ее решения зависит согласие аудитора на проведение проверки финансовой отчетности или отказ от нее; составление плана проверки и ее сроков; выбор направлений, подходов, методов и приемов аудиторской проверки [9].

Об актуальности оценки аудиторского риска свидетельствует тот факт, что данному вопросу уделяется внимание по меньшей мере в шести из действующих на сегодня 26 международных нормативов аудита. По этой проблеме разработаны Комитетом международной аудиторской практики и утверждены Международной федерацией бухгалтеров несколько международных нормативов аудита. Это норматив № 25 "Материальность и аудиторский риск", принятый в октябре 1987 г., и норматив № 29 "Оценки собственного и контрольного рисков и их влияние на независимые процедуры", принятый в 1990 г. (однако действие данного норматива в настоящее время отменено, поскольку он во многом дублирует положения норматива № 6 (принятого несколько позже), но в то же время содержит определенную полезную информацию для аудиторов Украины, которая может быть использована при разработке национальных нормативов аудита) [12].

Международный норматив аудита № 6 "Оценка риска и внутренний контроль" принят в октябре 2001 г. В нем на основании основных положений норматива № 25 даются детальные разъяснения в отношении аудиторского риска и методики его оценки. Цель норматива аудита № 6 - обеспечить руководство аудитору для полного понимания и тестирования системы внутреннего контроля, оценки рисков и принятия оценок, чтобы он смог разработать процедуры ограничения рисков на приемлемом уровне [7].

Кроме того, об аудиторском риске речь идет и в ряде других международных нормативов при рассмотрении связанных с ним вопросов: в нормативах № 1 "Цели и основные принципы проведения аудита", №3 "Основные принципы, регулирующие аудит", № 4 "Планирование", № 8 "Аудиторские доказательства", № 19 "Аудиторская выборка" и т.д.

В чем же заключается аудиторский риск? Какова его сущность? Эти и другие вопросы, касающиеся организации, планирования и проведения аудита на предприятии мы рассмотрим в данной курсовой работе. После чего подведем итог и изложим некоторые предложения, направленные на устранение недостатков и улучшение организации и методики аудита на предприятии.

Теоретические основы и нормативно-правовая база регулирования аудиторской деятельности

Работа аудитора, направленная на повышение ее эффективности и унификации аудиторской практики, строго регламентирована.

22 апреля 2003 года был принят Закон Украины "Об аудиторской деятельности". Он определяет правовые принципы осуществления аудиторской деятельности в Украине и направлен на создание системы независимого финансового контроля с целью защиты интересов собственника.

Закон содержит 8 разделов, включающих 30 статей.

В разделе 1 "Общие положения" дается определение аудита, аудитора, состав бухгалтерской отчетности и обязательное проведение аудита для предприятий всех форм собственности, кроме бюджетных учреждений.

В 2006 году были внесены изменения: обязательный аудит государственных предприятий был отменен, а аудит хозяйствующих субъектов с годовым оборотом до 250 необлагаемых налогом минимумов проводится один раз в три года.

В разделе 2 рассматривается порядок сертификации и лицензирования аудиторских фирм.

Раздел 3 содержит полномочия Аудиторской палаты Украины (АПУ), порядок ее создания и функционирования.

Раздел 4 содержит порядок создания Союза аудиторов Украины (САУ).

В разделе 5 изложен порядок проведения аудита и предоставления других аудиторских услуг.

Раздел 6 включает права и обязанности аудиторов (фирм).

Раздел 7 рассматривает ответственность аудиторов (фирм).

В разделе 8 представлены обязанности хозяйствующих субъектов при проведении аудита [1].

АПУ является независимым самостоятельным органом, цель которого способствовать развитию и совершенствованию аудиторского дела в стране. Она осуществляет сертификацию специалистов, занимающихся аудиторской деятельностью, утверждает нормы аудиторской деятельности, ведет реестр аудиторов и фирм, осуществляющих аудит. Члены палаты работают на общественных началах. Полномочия АПУ определяются Законом Украины "Об аудиторской деятельности" и Уставом АПУ, принятым в октябре 2003 года [14].

Сертификация - это определение квалификационной пригодности аудиторов. Впервые Положение "Об аудиторской сертификации" было принято АПУ в ноябре 2003 года, затем дополнено в ноябре 2007 года и в ноябре 2002 года.

Право на получение сертификата имеют следующие лица:

граждане Украины;

с высшим образованием;

с опытом работы не мене 3 лет в должности бухгалтера, финансиста, экономиста, ревизора;

успешно сдавшие экзамен.

Сертификация производится АПУ по сериям:

А - аудит предприятий и хозяйствующих субъектов;

Б - аудит банков [4].

С принятием Закона Украины "О лицензировании аудита" от 1.06.2000 года № 1775 аудиторская деятельность не подлежит лицензированию. Основанием для осуществления аудита стало внесение аудиторской фирмы в Реестр субъектов аудиторской фирмы и выдача регистрационного свидетельства. Положение "О Реестре субъектов аудиторской деятельности" введено в действие с 1.11.2001 года [3].

Учетная и аудиторская деятельность регулируется стандартами и нормами.

Под учетным стандартом понимают правила подготовки финансовой отчетности, а под аудиторским стандартом - правила ее проверки. Учетные и аудиторские стандарты взаимосвязаны. Учетные определяют какая информация является полезной, а аудиторские - какая информация надежна и достоверна.

Международная федерация бухгалтеров (МФБ) и аудиторов разработала международные нормативы аудита (МНА) и сопутствующих работ (МНА/СР) в количестве 29 основных нормативов и 4 сопутствующих работ, утвержденных в 1982 году. На основании МНА в Украине в 2005-2006 годах были разработаны АПУ 7 временных национальных нормативов аудита (ННА), действие которых было отменено в связи с принятием полного пакета ННА в количестве 32 наименований. Основные из них следующие:

№2 "Основные требования к аудиту";

№3 "Цель и общие принципы аудита финансовой отчетности";

№4 "Договор на проведение аудита";

№6 "Документальное оформление аудиторской проверки";

№9 "Планирование аудита";

№14 "Аудиторские доказательства";

№26 "Аудиторское заключение" [2].

Значение нормативов аудита в том, что они:

1. обеспечивают высокое качество аудиторской проверки;

2. содействуют внедрению научных достижений в процессе аудита;

3. помогают пользователям понять сущность и методы процесса аудиторской проверки.

Вместе с тем 25 марта 2004 года АПУ приняло решение о переходе к применению международных стандартов аудита с 1 января 2004 года, которые более полно освещают методику проведения аудита в мировом масштабе.

Дата: 2019-07-24, просмотров: 341.