ВВЕДЕНИЕ

Широкое внедрение АСУ – это объективная необходимость, обусловленная усложнением задач управления, повышением объемов информации, которые необходимо перерабатывать в системе управления энергосистемами и предприятиями.

Различают автоматические и автоматизированные (компьютеризированные) системы управления. В системах автоматического управления (САУ), состоящих из объектов управления и управляющего устройства, человек непосредственного участия в процессе управления не принимает. В отличие от САУ в автоматизированных системах управления (АСУ) предполагается обязательное участие людей в процессах управления. Под АСУ понимается человеко-машинная система, использующая экономико–математические методы, средства электронно-вычислительной техники и связи, а также новые организационные принципы управления для отыскания и реализации наиболее эффективного управления соответствующим объектом (системой). АСУ обладает всеми наиболее характерными чертами сложных технических систем. В АСУ в качестве элементов можно рассматривать средства производства, предметы труда, трудовые ресурсы, а также техническую документацию. При создании таких систем разработчики сталкиваются с необходимостью рациональной организации и обеспечения взаимодействия большого числа разнородных составных частей. К ним относятся технические средства сбора, переработки, передачи и отображения информации, информационное, математическое и организационное обеспечение. Все эти составные требуют привлечения специалистов различных областей знаний. Объектом управления в АСУ может быть рабочее место, конвейер, участок, цех, предприятие и т.д.

Основная цель автоматизации и компьютеризации управления – обеспечение оптимального функционирования объекта управления путем правильного выбора целей и средств для их достижения с учетом имеющихся ограничений, наилучшего распределения заданий между отдельными частями, из которых состоит объект.

Основной экономический эффект от внедрения АСУ учреждений получается за счет повышения уровня планирования, лучшей организации производства, более полной загрузки оборудования, обеспечения ритмичности работы учреждения, сокращения непроизводительных потерь, что в итоге повышает производительность труда и снижает издержки производства. Это достигается благодаря полноте, своевременности и оптимальности принимаемых решений, а также экономии управленческого труда без ущерба для качества управления.

Система "1С – Бухгалтерия – Проф. Для Windows" является универсальной бухгалтерской программой.

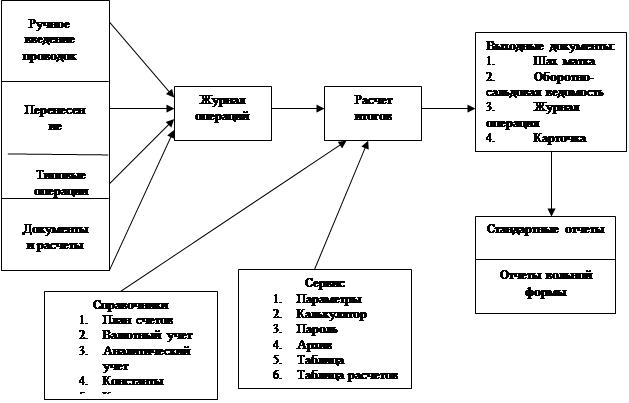

Технология построения учета в программе "1С – Бухгалтерия" приведена на рисунке 1.

Рис.1. Технология построения учета в программе "1С – Бухгалтерия"[1]

Основные особенности этой программы:

· введение синтетического и аналитического учета относительно потребностей предприятия;

· возможности введения количественного много вариантного учета;

· получения всей необходимой учетности и разнородные документов по синтетическому и аналитическому учету;

· полная настроенность: возможность дополнять и изменять план счетов бухгалтерского учета, систему проводок, введения аналитического учета, форм первичный документов, форм отчетности;

· возможность автоматической печати выходных (первичных) документов.

Выходными данными для программы являются хозяйственные операции, которые вносятся в Журнал Хозяйственных операций.

Программа "1С – Бухгалтерия – Проф. для Windows" позволяет вводить хозяйственные операции несколькими способами:

ü ручное введение операции;

ü использование типовых операций;

ü использование режима "документы и расчеты".

В соответствии с введенными хозяйственными операциями программа формирует отчетность по синтетическому учету и разные вспомогательные документы, в частности:

- оборотно-сальдовую ведомость по расчетам и субрасчетам;

- "шахматку";

- анализ счета по итогам и корреспонденции данного счета в соответствующими счетами;

- обороты по дебиту и кредиту счета и соответствующие сальдо, также обороты и сальдо по счетам за соответствующий период;

- журнал-ордер и ведомость по счету;

- сведенные проводки-итоги по соответствующей корреспонденции;

- анализ счета по датам;

- отчет по журналу операций – выборку проводок с журналов операций по определенным счетам, корреспонденции и другими признаками;

- карточку счета и все проводки с данным счетом.

Программа может удерживать информацию за определенный период времени.

Для введения аналитического учета программа позволяет вводить неограниченное количество справочников объектов аналитического учета (субконто): по видам продукции, материалам, предприятиями, сослуживцами и др.

Все документы по аналитическому учету формируются в денежном, а при необходимости, и в натуральном выражении.

В частности, выдаются такие документы:

· оборотно-сальдовая ведомость, которая содержит данные о сальдо и объектам учета;

· карточка субконто, которая содержит все проводки с данным объектом учета;

· анализ счета по субконто – корреспонденции с разными счетами каждого объекта учета;

· анализ субконто – подведение всех итогов по данным субконто;

· обороты между субконто.

Кроме этого, программа дает возможность создавать отчеты произвольной формы, которые используют данные не только синтетического, но и аналитического учета.

Для бухгалтерии переход к реформированию системы бухгалтерского учета с применением международного стандарта обозначает постоянное повышение требований к объему, качеству и оперативности работы. В дальнейшем возрастают требования к уровню квалификации, - уже мало быть только бухгалтером, необходимы глубокие знания экономической теории, права, финансового анализа. Соответственно повышаются требования к автоматизированным системам: это и возможность предоставления данных для финансового анализа, и расширение возможностей бухгалтерского делопроизводства и документооборота, и системы сведенного учета и финансовой отчетности, которую составляют предприятия разных стран мира и которая имеет определенные отличия в подходах к содержанию финансовых отчетов, необходимых для принятия решений в условиях развития международной торговли, транснациональных корпораций, глобализации финансовых рынков.

Описание постановки задачи.

Учет валютных операций.

"1С:Бухгалтерия-Проф" позволяет вести бухгалтерский учет в нескольких валютах (до 999 валют). Для организации валютного учета используется список валют, история курсов валют, настройка плана счетов на валютный учет.

При необходимости ведения валютного учета следует вызвать из режима "Валюты" пункта "Операции" главного меню список валют и ввести в него полные и краткие наименования используемых валют и курсы этих валют на текущую дату.

При необходимости ввода курсов на другие даты следует выделить курсором нужную валюту и нажать F3 или кнопку Валюты в нижней части окна со списком валют для перехода в список курсов валюты. Каждая строка этого списка содержит дату установки курса и курс (количество гривен в единице данной валюты). Желательно указывать курсы валют на конец каждого месяца.

Заполнив список валют и списки курсов валют, следует указать в режиме корректировки списка счетов, по каким счетам нужно вести валютный учет. У этих счетов и субсчетов необходимо проставить символ "+" в графе "В.". Этот признак можно указывать и по счетам и по субсчетам. Если указать признак валютного учета только по счету, а по его субсчетам – нет, то при расчете итогов по субсчетам не будут формироваться остатки т обороты в валюте, поэтому эти остатки и обороты нельзя будет использовать в документах и отчетах.

Список валют и список курсов валют (при одновременном выводе их на экран) будут "связаны" между собой: если выделить в списке валют другую строку (например, щелкнув ее мышью), то в окне со списком курсов валют появится список курсов выделенной валюты.

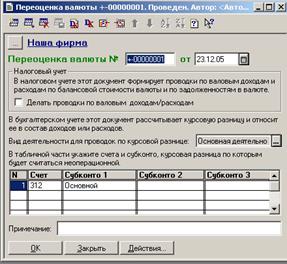

Для проводок по счетам, для которых указан учет в валюте, программа запрашивает и хранит суммы и в валюте, и в гривнах (гривневый эквивалент, или гривневое покрытие). При расчете итогов программа рассчитывает и сохраняет остатки и обороты в валюте по каждой валюте отдельно, в гривнах (гривневый эквивалент) по каждой валюте отдельно и суммарные (по всем валютам) остатки и обороты (последние выражаются, как это требуется по правилам бухгалтерского учета, в гривнах). Если по счету (субсчету) ведется аналитический учет, эти данные вычисляются и для каждого объекта аналитического учета (субконто). Хранение сумм проводок и итогов и в гривнах, и в валюте позволяет, в частности, выполнять переоценку валюты.

Как правило, валютный учет ведется по следующим счетам:

31 – "Счета в банках":

311 – "Текущие счета в национальной валюте"

312 – "Текущие счета в иностранной валюте"

313 – "Прочие счета в национальной валюте"

314 – "Прочие счета в иностранной валюте"

Субсчет 945 "Убытки от операционной курсовой разницы" счета 94 "Прочие убытки операционной деятельности".

Субсчет 714 "Доход от операционной курсовой разницы" счета 71 "Прочий операционный доход".

Выходные формы.

Представленные в курсовой работе документы используются для составления следующих отчетов:

- стандартный отчет "Анализ счета по субконто" по счету 66 позволяет получить для каждого сотрудника информацию об общей сумме начисленной заработной платы за период, удержанных налогах и сборах и о сумме к выдаче.

- стандартный отчет "Оборотно-сальдовая ведомость" позволяет для счета 66 просмотреть текущее состояние расчетов с сотрудниками по оплате труда.

"Оборотно-сальдовая ведомость по счету". Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Для вывода данного отчета следует выбрать пункт "Оборотно-сальдовая ведомость по счету" в меню "Отчеты" главного меню программы.

Настройка параметров.

При выборе пункта "Оборотно-сальдовая ведомость по счету" на экран будет выведен запрос параметров ведомости. В этом запросе надо указать:

- за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода;

- по какому счету формировать ведомость;

- виды субконто, по которым ведется аналитический учет по счету;

- значение субконто (или группа субконто) указанного вида;

- вариант использования субконто:

Разворачивать отчет в разрезе значений субконто данного вида;

Отбирать отчет по указанному значению субконто;

Не учитывать не разворачивать и не отбирать.

- включать ли в отчет суммарные остатки и обороты по группам субконто (флажок "Группы" установлен).

Параметры использования субконто могут заполняться в зависимости от того, по каким видам субконто ведется аналитический учет по данному счету. При этом порядок указания видов субконто в параметрах настройки отчета будет определять вложенность группировок отчета. Установив нужные параметры настройки, следует нажать кнопку "Сформировать" или на кнопку "ОК". Программа сформирует отчет и выведет его для просмотра.

Просмотр отчета.

Ведомость представляет собой список по значениям субконто. Каждая строка ведомости содержит наименование объекта аналитического учета (субконто), остаток на начало периода, дебетовый и кредитовый обороты и остаток на конец периода. В нижней части списка выведены итоговые данные: сальдо по счету в целом, развернутое сальдо (отдельно суммы по дебетовым и кредитовым остаткам) и суммарные обороты.

Если операции с субконто проводились в иностранной валюте, отдельными строками выводятся суммы по каждой валюте и итоговая сумма в гривнях.

Для счетов, по которым ведется количественный учет, выводятся данные по количественным остаткам и оборотам.

"Карточка счета". В отчет "Карточка счета" включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета - наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

Для вывода карточки счета следует выбрать пункт "Карточка счета" меню "Отчеты" главного меню программы. На экран будет выведен запрос параметров формирования карточки счета.

Настройка вывода карточки счета.

В запросе настройки отчета надо указать:

- за какой период необходимо сформировать отчет. Период задается выбором даты начала периода и даты окончания периода;

- по какому счету формировать отчет;

- выводить ли проводки по счету по одной конкретной валюте или по всем валютам.

Если для указанного счета ведется аналитический учет, вы можете вывести карточку, отражающую проводки по данному счету только с конкретными объектами аналитического учета (субконто). Для отбора проводок в карточке по конкретным объектам аналитического учета следует выбрать значение субконто того вида, по которому нужно получить отбор, и установить флажок "Отбирать" напротив того вида субконто, по значению которого будут отбираться проводки. Если флажок "Отбирать" для нескольких видов субконто, карточка будет содержать только проводки, отвечающие всем условиям отбора по субконто.

Фактически, при использовании карточки счета с отбором по конкретным объектам аналитического учета отчет позволяет получать карточки складского учета, карточки взаиморасчетов с контрагентами и т. д.

Просмотр карточки счета. Отчет содержит графы: "Дата", "Операции" (описание операций по данному счету), "Дебет" (корреспондирующие счета и суммы операций по дебету выбранного счета), "Кредит" (корреспондирующие счета и суммы операций по кредиту выбранного счета) и "Текущее сальдо" (Д - дебетовое, К - кредитовое). Для операций, выражаемых также и в количестве, в карточке счета приводится количество.

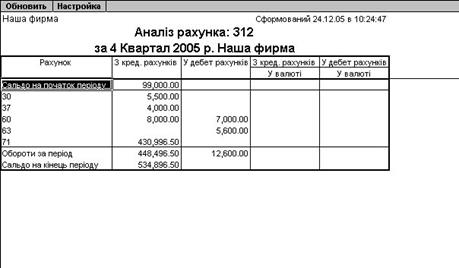

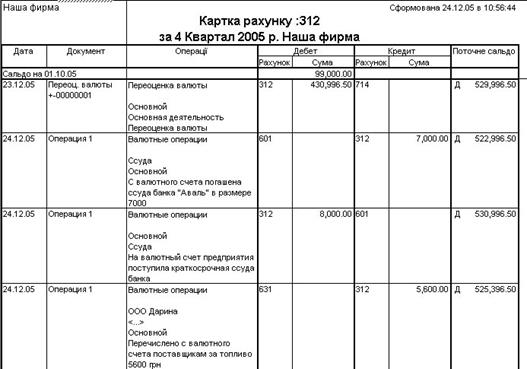

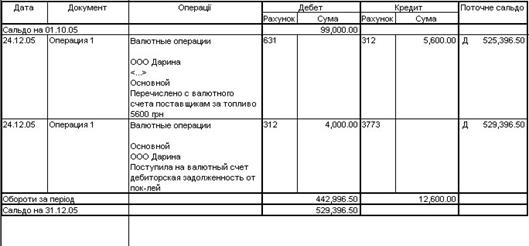

5. Описание контрольного примера.

Рассмотрим осуществление валютных операций в 1С:Предприятии на контрольном примере.

Предположим, имеется некоторое предприятие под названием "Наша фирма" (это название ставится в 1С по умолчанию). Рассмотрим несколько примеров проводок, связанных с валютными операциями.

1.Произошла переоценка валюты.

2.С валютного счета погашена ссуда банка "Аваль" в размере 7000 грн. Д601К312

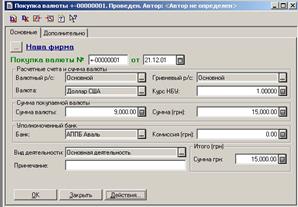

3.На валютный счет предприятия поступила краткосрочная ссуда банка "Аваль" в размере 8000 грн. Д312К601

4.Перечислено с валютного счета поставщикам за топливо 5600 грн. Д631К312

5.Поступила на валютный счет дебиторская задолженность от покупателей в размере 4000 грн. Д312К377

Формы отчетов по проводкам представлены в приложении Б.

Исходные данные для расчета ПС СВБД.

| Наименование показателя | Условное обозначение | Ед. измерения | Значение | Примечание |

| 1. Стоимость компьютера | Ск | грн. | 3500 | |

| 2. Норма амортизации | Нак | % | 25 | |

| 3 . Количество рабочих дней в году | Р | - | 256 | |

| 4. Нормативный коэффициент готовности | Кг | - | 0,82 | |

| компьютера | ||||

| 5. Коэффициент неравномерности загрузки | Кз | - | 0,89 | |

| 6. Площадь помещения | Sn | м2 | 50 | |

| 7. Стоимость 1 м2 | Сп | грн. | 20 | |

| 8. Коэффициент зональности | Кпз | - | 0,87 | |

| 9. Коэффициент использования | Ки | - | 1,2 | |

| 10. Коэффициент этажности | Кэ | - | 1,2 | |

| 11. Мощность компьютера | Мк | КВт/ч | 0,3 | |

| 12. Стоимость 1КВт/ч | Сквт | грн. | 0,16 | |

| 13. Коэффициент стоимости запчастей и | Крз | - | 0,05 | |

| ремонта | ||||

| 14. Ставка программиста | Стпр | грн. | 750 | |

| 15. Ставка электроника | Стэл | грн. | 600 | |

| 16. Коэффициент премирования | Кпр | - | 1,25 | |

| 17. Коэффициент премирования по итогам | Кпи | - | 1,2 | |

| года | ||||

| 18. Дополнительная заработная плата | Ндоп | % | 15 | 10-30% |

| 19. Количество машин | Кмаш | шт. | 1 | |

| 20. Нормативные отчисления | . | |||

| соцстрах | Нос | - | 37 | |

| Чернобыль | Ночерн | % | 10 | |

| пенсионный фонд | Ноп | - | 1 | |

| фонд занятости | Нофз | - | 1,5 | |

| 21. Коэффициент фактического времени | Кф | - | 0,8 | |

| работы компьютера | ||||

| 22. Накладные расходы | Рр | % | 14,4 | |

| 23. Капитальные вложения на разработку | Кр | грн. | 283,6 | |

| проекта |

Переоценка валюты.

Покупка валюты.

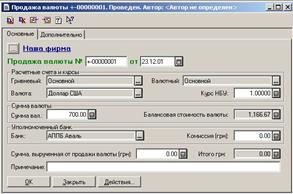

Продажа валюты.

Приложение Б.

Формы отчетов.

Анализ счета 312.

Карточка счета 312.

[1] 1С:Бухгалтерия-Проф 6.0. Версия для Windows. Версия для Windows 95. Руководство пользователя. Фирма «1С». Москва, 1996.

[2] 1С:Бухгалтерия-Проф 7.7. Версия для Windows. Руководство пользователя. Фирма «1С». Москва, 1996.

[3] Математическая модель построена на основе изданий В.П. Кудряшов. Фінанси. Навчальний посібник. Херсон, 2002.

Фінанси підприємств. Під ред. А.М. Поддєрьогін. Київ, 1999.

ВВЕДЕНИЕ

Широкое внедрение АСУ – это объективная необходимость, обусловленная усложнением задач управления, повышением объемов информации, которые необходимо перерабатывать в системе управления энергосистемами и предприятиями.

Различают автоматические и автоматизированные (компьютеризированные) системы управления. В системах автоматического управления (САУ), состоящих из объектов управления и управляющего устройства, человек непосредственного участия в процессе управления не принимает. В отличие от САУ в автоматизированных системах управления (АСУ) предполагается обязательное участие людей в процессах управления. Под АСУ понимается человеко-машинная система, использующая экономико–математические методы, средства электронно-вычислительной техники и связи, а также новые организационные принципы управления для отыскания и реализации наиболее эффективного управления соответствующим объектом (системой). АСУ обладает всеми наиболее характерными чертами сложных технических систем. В АСУ в качестве элементов можно рассматривать средства производства, предметы труда, трудовые ресурсы, а также техническую документацию. При создании таких систем разработчики сталкиваются с необходимостью рациональной организации и обеспечения взаимодействия большого числа разнородных составных частей. К ним относятся технические средства сбора, переработки, передачи и отображения информации, информационное, математическое и организационное обеспечение. Все эти составные требуют привлечения специалистов различных областей знаний. Объектом управления в АСУ может быть рабочее место, конвейер, участок, цех, предприятие и т.д.

Основная цель автоматизации и компьютеризации управления – обеспечение оптимального функционирования объекта управления путем правильного выбора целей и средств для их достижения с учетом имеющихся ограничений, наилучшего распределения заданий между отдельными частями, из которых состоит объект.

Основной экономический эффект от внедрения АСУ учреждений получается за счет повышения уровня планирования, лучшей организации производства, более полной загрузки оборудования, обеспечения ритмичности работы учреждения, сокращения непроизводительных потерь, что в итоге повышает производительность труда и снижает издержки производства. Это достигается благодаря полноте, своевременности и оптимальности принимаемых решений, а также экономии управленческого труда без ущерба для качества управления.

Система "1С – Бухгалтерия – Проф. Для Windows" является универсальной бухгалтерской программой.

Технология построения учета в программе "1С – Бухгалтерия" приведена на рисунке 1.

Рис.1. Технология построения учета в программе "1С – Бухгалтерия"[1]

Основные особенности этой программы:

· введение синтетического и аналитического учета относительно потребностей предприятия;

· возможности введения количественного много вариантного учета;

· получения всей необходимой учетности и разнородные документов по синтетическому и аналитическому учету;

· полная настроенность: возможность дополнять и изменять план счетов бухгалтерского учета, систему проводок, введения аналитического учета, форм первичный документов, форм отчетности;

· возможность автоматической печати выходных (первичных) документов.

Выходными данными для программы являются хозяйственные операции, которые вносятся в Журнал Хозяйственных операций.

Программа "1С – Бухгалтерия – Проф. для Windows" позволяет вводить хозяйственные операции несколькими способами:

ü ручное введение операции;

ü использование типовых операций;

ü использование режима "документы и расчеты".

В соответствии с введенными хозяйственными операциями программа формирует отчетность по синтетическому учету и разные вспомогательные документы, в частности:

- оборотно-сальдовую ведомость по расчетам и субрасчетам;

- "шахматку";

- анализ счета по итогам и корреспонденции данного счета в соответствующими счетами;

- обороты по дебиту и кредиту счета и соответствующие сальдо, также обороты и сальдо по счетам за соответствующий период;

- журнал-ордер и ведомость по счету;

- сведенные проводки-итоги по соответствующей корреспонденции;

- анализ счета по датам;

- отчет по журналу операций – выборку проводок с журналов операций по определенным счетам, корреспонденции и другими признаками;

- карточку счета и все проводки с данным счетом.

Программа может удерживать информацию за определенный период времени.

Для введения аналитического учета программа позволяет вводить неограниченное количество справочников объектов аналитического учета (субконто): по видам продукции, материалам, предприятиями, сослуживцами и др.

Все документы по аналитическому учету формируются в денежном, а при необходимости, и в натуральном выражении.

В частности, выдаются такие документы:

· оборотно-сальдовая ведомость, которая содержит данные о сальдо и объектам учета;

· карточка субконто, которая содержит все проводки с данным объектом учета;

· анализ счета по субконто – корреспонденции с разными счетами каждого объекта учета;

· анализ субконто – подведение всех итогов по данным субконто;

· обороты между субконто.

Кроме этого, программа дает возможность создавать отчеты произвольной формы, которые используют данные не только синтетического, но и аналитического учета.

Для бухгалтерии переход к реформированию системы бухгалтерского учета с применением международного стандарта обозначает постоянное повышение требований к объему, качеству и оперативности работы. В дальнейшем возрастают требования к уровню квалификации, - уже мало быть только бухгалтером, необходимы глубокие знания экономической теории, права, финансового анализа. Соответственно повышаются требования к автоматизированным системам: это и возможность предоставления данных для финансового анализа, и расширение возможностей бухгалтерского делопроизводства и документооборота, и системы сведенного учета и финансовой отчетности, которую составляют предприятия разных стран мира и которая имеет определенные отличия в подходах к содержанию финансовых отчетов, необходимых для принятия решений в условиях развития международной торговли, транснациональных корпораций, глобализации финансовых рынков.

Описание постановки задачи.

Организация бухгалтерского учета.

Целью бухгалтерского учета является осуществление учета хозяйственных операций и отражение состояния и использования средств предприятия в течение определенного периода времени (месяца, квартала, года), а также составление отчета по итогам работы предприятия за этот период, который называется отчетным.

Объектами бухгалтерского учета являются хозяйственные операции и хозяйственные средства.

Хозяйственные операции – это факты предпринимательской и другой деятельности, влияющие на состояние имущества, капитала, обязательств и финансовых результатов предприятия.

Хозяйственные средства – это товарно-материальные ценности и денежные средства как являющиеся в данный момент собственностью предприятия, так и временно или постоянно находящиеся вне его собственности.

Бухгалтерский баланс – это система показателей, характеризующих финансово-хозяйственную деятельность предприятия, состояние его средств, расходы и источники средств. Баланс представляет собой двустороннюю таблицу, в левой части которой находится актив, а в правой – пассив. Правая часть баланса всегда равна левой. Это равновесие сохраняется после любой хозяйственной операции.

Всякая хозяйственная операция всегда затрагивает в точности две статьи баланса. С этой позиции все хозяйственные операции делятся на три типа:

ü обе изменяющиеся статьи баланса находятся в активе;

ü обе изменяющиеся статьи баланса находятся в пассиве;

ü изменяющиеся статьи баланса находятся в активе и пассиве.

Каждой статье баланса соответствует определенный бухгалтерский счет со своим наименованием и номером.

Бухгалтерский счет – это определенная группа средств или источников средств, выделенная по какому-либо признаку, например, "касса", "расчетный счет", "материалы", "прибыль" и т.д.

Счет состоит из двух частей, левая называется дебет, правая – кредит. Существует около ста бухгалтерских счетов. Их совокупность утверждается Министерством финансов и называется планом счетов. План счетов, используемых в той или иной стране, называются Национальным планом счетов. На практике, как правило, используются не более 30 счетов.

С помощью счетов производится учет хозяйственных операций в течении отчетного периода.

Применительно к балансу счета делятся на: активные, пассивные и активно-пассивные.

Активный счет расположен в активе баланса. Приход средств регистрируется в дебете, расход – в кредите. Сальдо, т.е. остаток средств, - дебетовое.

Пассивный счет располагается в пассиве. Приход регистрируется в кредите, расход – в дебете. Сальдо – кредитное.

Активно-пассивный счет может располагаться как в активе, так и в пассиве. Приход отражается в кредите, расход – в дебете. Сальдо может быть и дебетовым, и кредитовым.

Основное правило бухгалтерского учета – правило двойной записи: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому записывается дважды – в дебете одного счета и кредите другого. Такие счета называются корреспондирующимися счетами, а сама запись – корреспонденцией счетов, или бухгалтерской проводкой.

Бухгалтерские проводки могут быть простыми и сложными. Простые – это такие, когда суммы хозяйственных операций записываются в дебет одного и кредит другого счета. При сложной проводке дебетуется несколько счетов, и на общую сумму записей по дебету кредитуется один счет, или же, наоборот.

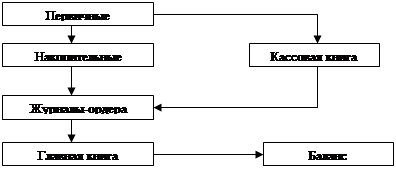

Существует несколько способов и форм ведения бухучета, наиболее распространенной из которых является журнально-ордерная (рис 2). Хозяйственные операции отражаются методом их целостного и непрерывного документирования на основании первичных документов, которые составляются на бланках типовых форм, утверждаемых Минстатом, а также на бланках специализированных форм, утверждаемых министерствами и ведомствами Украины. После проверки первичных документов по форме и содержанию информация о хозяйственных операциях переносится в учетные регистры. Из учетных регистров информация переносится в сгруппированном виде в бухгалтерские отчеты, порядок составления которых определяется соответствующей инструкцией.

Первичные документы – это письменные свидетельства, фиксирующие и подтверждающие хозяйственные операции, включая распоряжения и разрешения администрации на их проведение.

Учетные регистры – это носители специального формата (бумажные или машинные) в виде ведомостей, ордеров, книг, журналов, машинограмм и др., предназначенные для хронологического, систематического или комбинированного накопления, группирования и обобщения информации из первичных документов, которые приняты к учету.

|

Рис. 2. Ведение бухучета по журнально-ордерной системе[2]

Учет валютных операций.

"1С:Бухгалтерия-Проф" позволяет вести бухгалтерский учет в нескольких валютах (до 999 валют). Для организации валютного учета используется список валют, история курсов валют, настройка плана счетов на валютный учет.

При необходимости ведения валютного учета следует вызвать из режима "Валюты" пункта "Операции" главного меню список валют и ввести в него полные и краткие наименования используемых валют и курсы этих валют на текущую дату.

При необходимости ввода курсов на другие даты следует выделить курсором нужную валюту и нажать F3 или кнопку Валюты в нижней части окна со списком валют для перехода в список курсов валюты. Каждая строка этого списка содержит дату установки курса и курс (количество гривен в единице данной валюты). Желательно указывать курсы валют на конец каждого месяца.

Заполнив список валют и списки курсов валют, следует указать в режиме корректировки списка счетов, по каким счетам нужно вести валютный учет. У этих счетов и субсчетов необходимо проставить символ "+" в графе "В.". Этот признак можно указывать и по счетам и по субсчетам. Если указать признак валютного учета только по счету, а по его субсчетам – нет, то при расчете итогов по субсчетам не будут формироваться остатки т обороты в валюте, поэтому эти остатки и обороты нельзя будет использовать в документах и отчетах.

Список валют и список курсов валют (при одновременном выводе их на экран) будут "связаны" между собой: если выделить в списке валют другую строку (например, щелкнув ее мышью), то в окне со списком курсов валют появится список курсов выделенной валюты.

Для проводок по счетам, для которых указан учет в валюте, программа запрашивает и хранит суммы и в валюте, и в гривнах (гривневый эквивалент, или гривневое покрытие). При расчете итогов программа рассчитывает и сохраняет остатки и обороты в валюте по каждой валюте отдельно, в гривнах (гривневый эквивалент) по каждой валюте отдельно и суммарные (по всем валютам) остатки и обороты (последние выражаются, как это требуется по правилам бухгалтерского учета, в гривнах). Если по счету (субсчету) ведется аналитический учет, эти данные вычисляются и для каждого объекта аналитического учета (субконто). Хранение сумм проводок и итогов и в гривнах, и в валюте позволяет, в частности, выполнять переоценку валюты.

Как правило, валютный учет ведется по следующим счетам:

31 – "Счета в банках":

311 – "Текущие счета в национальной валюте"

312 – "Текущие счета в иностранной валюте"

313 – "Прочие счета в национальной валюте"

314 – "Прочие счета в иностранной валюте"

Субсчет 945 "Убытки от операционной курсовой разницы" счета 94 "Прочие убытки операционной деятельности".

Субсчет 714 "Доход от операционной курсовой разницы" счета 71 "Прочий операционный доход".

Дата: 2019-07-24, просмотров: 351.