Зміст

1. Особливості та форми здійснення фінансових інвестицій

Форми фінансових інвестицій і політика управління ними

Оцінка інвестиційних якостей фінансових інструментів інвестування

Поняття портфеля фінансових інвестицій і класифікація його видів

Оперативне управління портфелем фінансових інвестицій

2. Міжнародна діяльність на ринку фінансових інвестицій: інвестування у звичайні акції

Фінансові інвестиції

Економічна сутність та класифікація фінансових інвестицій

Характеристика та класифікація фінансових інвестицій

Класифікація фінансових інвестицій

Задача 1

Задача 2

Список використаної літератури

1. Особливості та форми здійснення фінансових інвестицій [1]

Таблиця 1.

Основні форми фінансового інвестування, що здійснюються підприємством

| № п/п | Форма | Зміст |

| 1. | Вкладення капіталу в статутні фонди спільних підприємств | Ця форма фінансового інвестування має найбільш тісний зв’язок з операційною діяльністю підприємства. За своїм змістом ця форма багато в чому підміняє реальне інвестування, являючись при цьому менш капіталомісткою і більш оперативною. Пріоритетною метою цієї форми інвестування є не стільки одержання високого інвестиційного прибутку, скільки встановлення форм фінансового впливу на підприємства для забезпечення стабільного формування свого операційного прибутку. |

| 2. | Вкладення капіталу в доходні види грошових інструментів | Ця форма фінансового інвестування спрямована перш за все на ефективне використання тимчасово вільних грошових активів підприємства. Основним видом грошових інструментів інвестування є депозитний внесок у комерційних банках. Як правило, ця форма використовується для короткострокового інвестування капіталу й головною її метою є генерування інвестиційного прибутку. |

| 3. | Вкладення капіталу в доходні види фондових інструментів | Ця форма фінансових інвестицій є найбільш масовою і перспективною. Вона характеризується вкладенням капіталу в різні види цінних паперів, які вільно обертаються на фондовому ринку (так звані «ринкові цінні папери»). Основною метою цієї форми фінансового інвестування також є генерування інвестиційного прибутку, хоча в окремих випадках вона може бути використана для встановлення форм фінансового впливу на окремі компанії при рішенні стратегічних задач (шляхом придбання контрольного або досить вагомого пакета акцій). |

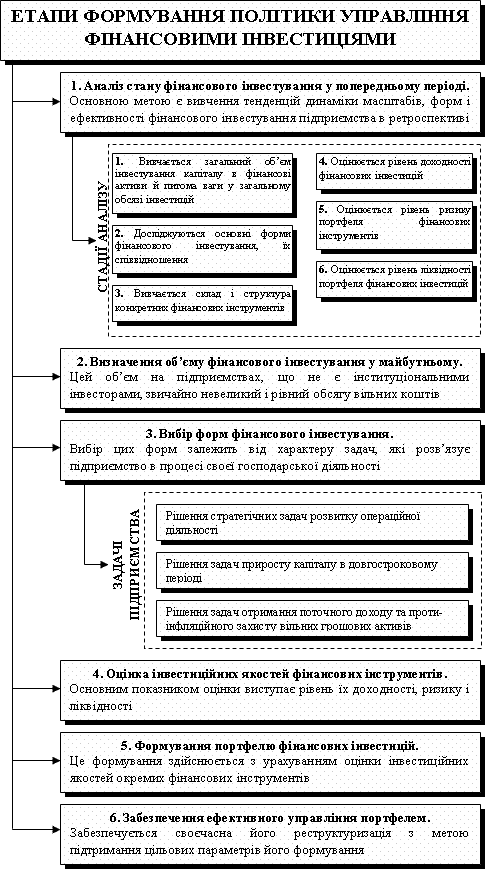

Рис. 1. Етапи формування політики управління фінансовими інвестиціями підприємства

Розроблена політика управління фінансовими інвестиціями підприємства визначає основні параметри інвестиційної діяльності підприємства в цій сфері та її найважливіші критерії.

Рис. 2. Класифікація цінних паперів на фондовому ринку України

За терміном погашення цінні папери групуються таким чином: короткотермінові, середньо термінові, довготермінові, безтермінові. Щодо часу погашення – одні папери підлягають погашенню тільки у визначений термін, а інші – будь-коли. Цінні папери з правом раннього погашення поділяються на ретроспективні (з обмеженням) і не ретроспективні. За складом реквізитів і характером обігу цінні папери поділяються на основні, в яких зафіксовано основне майнове право або вимога, і на допоміжні, які є підтвердженням додаткових прав, умов і вимог.

За способом виплати доходу цінні папери класифікуються так: а) цінні папери з фіксованим платежем, до яких належать облігації та привілейовані акції; б) цінні папери з плаваючою ставкою; в) цінні папери, дохід від яких безпосередньо залежить від розміру чистого прибутку підприємства.

За територією обігу цінних паперів вони поділяються на три групи: регіональні, національні та міжрегіональні. Форми документів є дуже різноманітними: це і окремий сертифікат, і запис у реєстрі, і запис в угоді, і запис в комп’ютері. За видом застави цінні папери класифікуються: а) емісія під нерухоме майно, б) під фондові цінності, в) під майбутні податкові надходження, г) під дохід від проекту. Аналітики фондового ринку постійно відстежують фінансовий стан, оцінюють різноманітні аспекти господарської діяльності і намагаються прогнозувати перспективи розвитку емітентів.

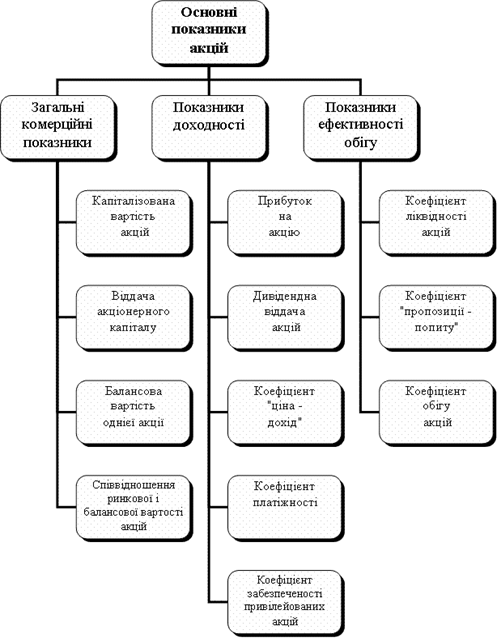

Властивості акцій окремих корпорацій оцінюються за допомогою системи показників (рис. 3).

Рис. 3. Основні економічні показники біржової торгівлі акціями

Капіталізована вартість акцій визначає ринкову вартість акцій акціонерного товариства:

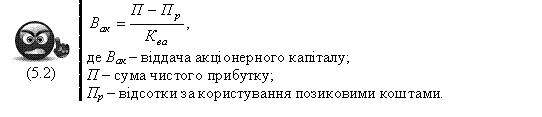

Віддача акціонерного капіталу показує темп зростання вкладеного акціонерами капіталу:

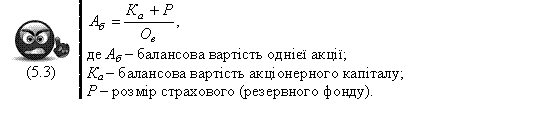

Балансова вартість однієї акції є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства:

Співвідношення ринкової і балансової вартості акцій – це узагальнюючий показник, що свідчить про успіх (невдачу) корпорації:

Прибуток на акцію – робить можливим оцінку розмірів доходів, що спрямовуються на споживання і нагромадження і припадають на одну акцію:

Дивідендна віддача акції – показує розмір доходу, що спрямовується на поточне споживання акціонерів, у відношення до ринкової вартості акції:

Коефіцієнт “ціна-дохід” – характеризує зв’язок між ринковою вартістю акції і доходом, що вона приносить. Якщо порівнювати цей показник стосовно акцій кількох підприємств, найбільш інвестиційно привабливими будуть акції з найменшим коефіцієнтом:

Коефіцієнт платіжності – свідчить, яка частка прибутку спрямовується на виплату дивідендів:

Коефіцієнт забезпеченості привілейованих акцій – дає змогу оцінити забезпеченість привілейованих акцій чистими активами емітента, а отже, визначити ступінь захищеності капіталу інвестора:

Коефіцієнт ліквідності акцій – характеризує можливість продажу акцій конкретного емітента:

Коефіцієнт “пропозиції-попиту” свідчить про співвідношення цін пропозиції та попиту на акції:

Коефіцієнт обігу акцій – дає змогу визначити обсяг обігу акцій конкретного емітента і є різновидом показників ліквідності:

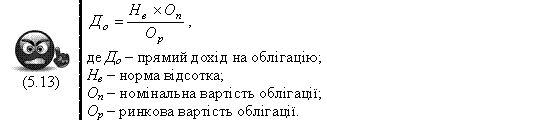

Для характеристики якостей облігації використовуються наступні показники: Прямий дохід на облігацію – визначає залежність доходу на облігацію від норми відсотка її ринкової вартості:

Конверсійна премія – характеризує вигоди (збитки) інвестора за конвертації облігацій в акції:

Коефіцієнт конверсії показує кількість акцій, що їх отримано в обмін на конвертовану облігацію:

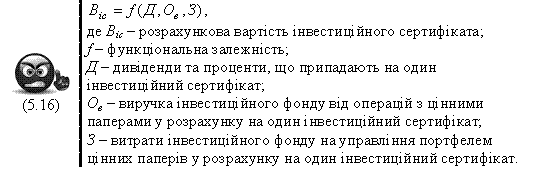

Розрахункова вартість інвестиційного сертифіката визначається виходячи з доходів від фондових цінностей, в які вкладає кошти інвестиційний фонд, виручки і витрат від операцій інвестиційного фонду на ринку цінних паперів:

Вартість варранта розраховується наступним чином:

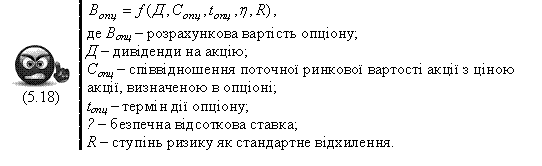

Вартість опціону визначається виходячи з оцінки дії таких чинників: дивіденди на акцію, співвідношення поточної ринкової вартості акції з її ціною, визначеною в опціоні, термін дії опціону, безпечна відсоткова ставка, ступінь ризику:

Рис. 4. Типізація інвестиційних портфелів підприємства за ознаками

Діапазон комбінованих типів інвестиційних портфелів може бути розширений в ще більшому ступені за рахунок їх варіантів, які мають проміжне значення цілей фінансового інвестування.

Рис. 5. Основні етапи формування портфеля фінансових інвестицій

Приклад структурування портфеля за видами фінансових інструментів інвестування наведений в таблиці 2.

Таблиця 2.

Альтернативна структура портфеля за видами фінансових інструментів, %

| Види фінансових інструментів | Тип портфеля | ||

| Консервативний | Помірний (компромісний) | Агресивний (спекулятивний) | |

| Державні короткострокові облігації | 45 | 30 | - |

| Державні довгострокові облігації | 35 | 25 | 15 |

| Довгострокові облігації підприємств | 15 | 25 | 35 |

| Прості акції | 5 | 20 | 50 |

| Всього | 100 | 100 | 100 |

Управління інвестиційними грошовими потоками пов’язано не лише з формуванням, але й з постійною оперативною реструктуризацією портфеля фінансових інвестицій.

Під оперативним управлінням реструктуризацією портфеля фінансових інвестицій розуміють обґрунтування і реалізацію управлінських рішень, що забезпечують підтримання цільової інвестиційної спрямованості сформованого портфеля за параметрами його доходності, ризику і ліквідності шляхом ротації окремих його інструментів.

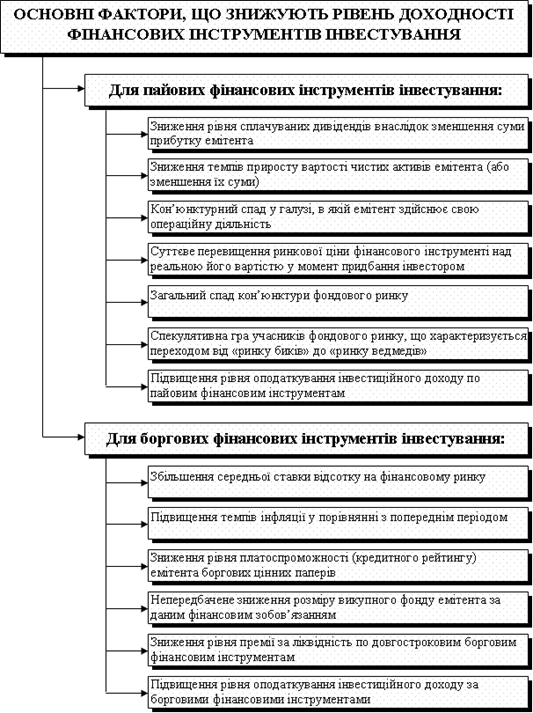

У процесі оперативного управління реструктуризацією портфеля фінансових інвестицій основну увагу має бути приділено виявленню динаміки факторів, які впливають на зниження рівня доходності, ризику і ліквідності фінансових інструментів, які входять до складу портфеля підприємства. До числа основних факторів, які негативно впливають на рівень доходності фінансових інструментів інвестування, відносяться наступні:

Рис. 6. Склад основних факторів, що знижують рівень доходності фінансових інструментів інвестування

Теорія оперативного управління портфелем фінансових інструментів інвестування виділяє два принципових підходи до здійснення цього управління – пасивний та активний. Ці підходи розрізняються як задачами, так і методами оперативного управління портфелем. Пасивний підхід до управління портфелем ґрунтується на принципі «слідування у фарватері ринку». Практична реалізація цього принципу означає, що реструктуризація портфеля фінансових інвестицій має чітко відображати тенденції кон’юнктури фондового ринку. Послідовники цього підходу вважають, що ефективність портфеля на 90% забезпечується структурою видів фінансових інструментів і лише на 10% – конкретними їх різновидами у рамках окремих видів. В найбільшій мірі пасивний підхід відображає менталітет формування консервативного типу портфеля.

Активний підхід до управління портфелем ґрунтується на принципі «випередження ринку». Практична реалізація цього принципу означає, що реструктуризація портфеля фінансових інвестицій має базуватися на прогнозних розрахунках ринкової кон’юнктури, а не відображати поточну її динаміку. Активний метод передбачає також глибоку індивідуалізацію методів прогнозування кон’юнктури фондового ринку, заснованого переважно на фундаментальному його аналізі. В найбільшій мірі активний підхід до управління портфелем відображає менталітет агресивного його формування. При пасивному підході до оперативного управління портфелем основна увага приділяється забезпеченню глибокої його диверсифікації у рамках окремих видів фінансових інструментів.

Одним із методів, характерних для цього підходу до управління, є також імунізація портфеля, спрямована на зменшення відсоткового ризику по борговим цінним паперам. Сутність цього методу полягає в підборі до портфелю боргових цінних паперів з періодом обігу, в рамках якого відсоткова ставка на фінансовому ринку прогнозується незмінною. При активному підході до оперативного управління портфелем основна увага приділяється пошуку і придбанню недооцінених фінансових інструментів інвестування.

Цей підхід використовує так званий «Метод Грехема» – інвестиційну теорію, яка стверджує, що найбільш ефективною стратегією управління є формування портфеля за рахунок таких фондових інструментів, ринкові ціни на які нижчі за їх реальну внутрішню вартість (вирахувану на основі оцінки вартості чистих активів компанії). Складність оперативного управління портфелем фінансових інвестицій визначає необхідність широкого використання в цьому процесі сучасних комп’ютерних технологій. Програмні продукти, пов’язані з використанням таких технологій, повинні забезпечувати моніторинг основних параметрів окремих фінансових інструментів і портфеля фінансових інвестицій в цілому, визначати напрями і строки реструктуризації портфеля за основними видами і різновидами фінансових інструментів, формувати найбільш ефективні альтернативні проекти наказів брокеру на здійснення необхідних угод.

У середньовічній Англії брокером називали служителя в шинку або таверні, що розкривав пивні й винні бочки, пробиваючи їхнім спеціальним ломиком, і наповнював протягнені йому кружки відвідувачів.

Фінансові інвестиції

В умовах переходу до ринкової економіки виникає ще одне джерело нарощування капіталу і фінансування відтворення – фінансові інвестиції. Слід відзначити, що фінансові інвестиції хоча і набувають все більшого поширення, однак і на сьогоднішній день залишаються відносно новим та недостатньо дослідженим явищем у діяльності суб’єктів господарювання. Ситуація ускладнюються і тим, що в Україні дане питання отримало недостатньо уваги у науковій та професійній літературі. Отже, вищезазначене свідчить про актуальність досліджуваної теми та про необхідність її подальшого вивчення.

В сучасних економічних умовах зростає потреба в достовірній обліковій і податковій інформації про діяльність суб'єктів господарської діяльності. Без такої інформації неможливо зробити висновок про ефективність господарської діяльності підприємства, правильність застосування законодавства, своєчасність сплати податків тощо. Об'єктивна інформація про діяльність окремих господарських суб'єктів дає можливість контролювати відповідність діяльності підприємства тим чи іншим правилам, законам і інструкціям, що регламентують його роботу. Інвестиційна діяльність підприємства підпорядкована певній інвестиційній політиці, розробленій підприємством в складі його фінансової стратегії. Основною ціллю інвестиційної політики є забезпечення найефективніших шляхів розширення активів підприємства з позицій перспектив його розвитку і збільшення його ринкової вартості. З врахуванням цієї цілі зміст політики управління інвестиціями підприємства можна сформулювати наступним чином: інвестиційна політика представляє собою частину загальної фінансової стратегії підприємства, яка заключається у виборі і реалізації найефективніших шляхів розширення об'єму його активів для забезпечення основних напрямків його розвитку.

ЗАДАЧА 1

Таблиця 1.

Вихідні дані для розв’язання задачі

| Показники | Одиниця вимірювання | Значення |

| 1. Ціна устаткування, що підлягає впровадженню, без ПДВ | грн | 34450 |

| 2. Транспортні витрати* | % до ціни | 5 |

| 3. Заготівельно-складські витрати* | % до ціни | 1,9 |

| 4. Монтаж обладнання* | % до ціни | 12 |

| 5. Обсяг виробництва: |

|

|

| в базисному році | тонн | 100 |

| в проектному році | тонн | 115 |

| 6. Ціна 1 тонни продукції | грн | 9180 |

| 7. Початкова вартість устаткування, що підлягає демонтажу | грн | 34160 |

| 8. Витрати на демонтаж (від п. 7) | % від пункту 7 | 3 |

| 9. Маса устаткування, що здаватиметься як металобрухт | тонн | 8 |

| 10. Ціна 1 тонни металобрухту | грн | 1300 |

| 11. Реалізація демонтованого обладнання (залишкова вартість) | грн | 10750 |

| 12. Обігові кошти підприємства (за базисний рік) | грн | 6950000 |

| 13. Обсяг виробництва підприємства (за базисний рік) | грн | 92675000 |

* Послуги здійснюють сторонні організації, розмір витрат вказаний без урахування ПДВ.

Інвестиційні витрати визначаються за формулою:

(11) [2]

(11) [2]

де  – загальна сума інвестиційних витрат ;

– загальна сума інвестиційних витрат ;

– нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

– нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

– витрати на демонтаж старого обладнання, що знімається з балансу;

– витрати на демонтаж старого обладнання, що знімається з балансу;

– кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

– кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

– балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

– балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

– збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

– збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

1. Розрахуємо вартість нового обладнання.

Таблиця 2.

Розрахунок вартості нового обладнання

| Показники | Значення |

| Ціна нового устаткування без ПДВ, грн. | 34450 |

| Транспортні витрати, % | 5 |

| Заготівельно-складські витрати, % | 1,9 |

| Монтаж, % | 12 |

| Сума, % | 18,9 |

| Сума, грн. | 6511,05 |

| Вартість обладнання без ПДВ, грн. | 40961,1 |

| Вартість обладнання з ПДВ, грн. (помножити на 1,2) | 49153,3 |

| Вартість обладнання з ПДВ, тис. грн. | 49,1533 |

2. Розрахуємо необхідні інвестиції на поповнення обігових коштів, оскільки передбачається збільшення обсягу продукції з 100 до 115 тонн.

Вважаємо, що сума обігових коштів підприємства повинна збільшуватись пропорційно до збільшення обсягу виробництва. За даними балансу обігові кошти складали 6950000 грн. За звітністю обсяги виробництва склали 92675000 грн. За проектом очікується приріст обсягів виробництва в натуральному виразі 115 – 100 = 15 тонн за базисною ціною 9180 грн. /т. Цей обсяг становитиме:

Приріст обсягу виробництва у вартісному виразі за базисною ціною = 9180 * 15 = 137700 (грн)

Визначимо приріст обігових коштів:

Складаємо пропорцію:

92675000 грн. (ОВ за звітністю) – 6950000 (обігові кошти)

137700 (приріст обсягу виробництва) –  .

.

Приріст обігових коштів пропорційно приросту обсягу виробництва = 137700 * 6950000 / 92675000 = 10326,57 (грн)

3. Витрати на демонтаж – 4 % від початкової вартості обладнання, яке буде демонтуватись:

Д = 34160 * 0,03 = 1024,8 грн.

4. Комплекс обладнання, яке демонтується можна реалізувати:

а) частину як металобрухт: 8 тонн за ціною 1300 грн. /т. В результаті підприємство поверне собі кошти (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації демонтованого обладнання як металобрухт = 8 * 1300 *0,75 / 1,2 = 6500 грн.

б) іншу частину обладнання реалізуємо іншому підприємству за ціною, що відповідає залишковій вартості. В результаті підприємство отримає (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству = 10750 * 0,75 / 1,2 = 6718,75 грн.

Загальна сума надходжень від ліквідації обладнання становитиме 6718,75 + 6500 = 13218,75 грн.

5. Визначимо загальну суму інвестиційних витрат:

Інвестиційні витрати = 40961,05 + 1024,8 + 10326,57 + 10750 – 13218,75 = 58035,88 грн.

Таблиця 3.

Зведена таблиця із результатами розрахунку

| Показники | Одиниця виміру | Числове значення |

| Вартість нового обладнання (нові капіталовкладення) без ПДВ | грн | 40961,05 |

| Вартість нового обладнання (нові капіталовкладення) з ПДВ | грн | 49153,26 |

| Необхідні витрати на демонтаж | грн | 1024,8 |

| Приріст обсягу виробництва у натуральному виразі | тонн | 15 |

| Приріст обсягу виробництва у вартісному виразі за базисною ціною | грн | 137700 |

| Приріст обігових коштів пропорційно приросту обсягу виробництва | грн | 10326,57 |

| Чистий прибуток від реалізації демонтованого обладнання як металобрухт | грн | 6500 |

| Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству | грн | 6718,75 |

| Загальний чистий прибуток від реалізації демонтованого обладнання | грн | 13218,75 |

| Інвестиційні витрати | грн | 58035,88 |

Відповідь: нові капіталовкладення з ПДВ становлять 40961,05 грн., інвестиційні витрати – 58035,88 грн.

ЗАДАЧА 2

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

· чистий приведений доход;

· індекс (коефіцієнт) доходності;

· індекс (коефіцієнт) рентабельності;

· період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

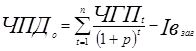

Чистий приведений дохід (чиста теперішня вартість) при одноразовому вкладанні інвестиційних витрат (ЧПДо) визначається так:

,

,

де  – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

– сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

,

,

де  – сума чистого додаткового прибутку, що очікується, грн.;

– сума чистого додаткового прибутку, що очікується, грн.;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t – період життєвого циклу проекту;

n – кількість періодів в загальному розрахунковому періоді t ;

р – ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД

Індекс (коефіцієнт) доходності при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

,

,

де ІДо – індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД

Період окупності може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

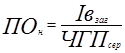

Недисконтований показник періоду окупності (ПОн) визначається статичним методом і розраховується за наступною формулою:

,

,

де  – середньорічна сума чистого грошового потоку за період експлуатації проекту.

– середньорічна сума чистого грошового потоку за період експлуатації проекту.

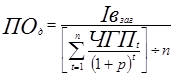

Дисконтований показник періоду окупності (ПОд) визначається за наступною формулою:

.

.

Таблиця 4.

Вихідні дані для розрахунку

| Показники | Одиниця вимірювання | Значення |

| 1. Повні витрати 1 т продукції: |

| |

| базисний варіант | грн. | 7690 |

| проектний варіант | грн. | 7056 |

| 2. Оптово-відпускна ціна продукції: | ||

| базисний варіант | грн. /т | 9102 |

| проектний варіант | грн. /т | 9120 |

| 3. Обсяги виробництва: |

| |

| базисний варіант | т/рік | 90 |

| проектний варіант | т/рік | 110 |

| 4. Інвестиційні витрати | грн. | 67400 |

| 5. Амортизаційні відрахування у витратах на 1т продукції: | ||

| базисний варіант | грн. | 33,8 |

| проектний варіант | грн. | 87,8 |

| 6. Ставка дисконту | % | 22 |

| ставка дисконту | коефіціент | 0,22 |

| 6а. Коефіціент дисконтування | коефіціент | 1,22 |

| 7. Життєвий цикл проекту | років | 5 |

| 8. Додатковий прибуток за рік | грн. | 99960 |

| Додатковий чистий прибуток за рік | грн. | 74970 |

| 9. Приріст амортизації за рік | грн. | 6616 |

| 10. Чистий грошовий потік за рік | грн. | 81586 |

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ΔП = Ппроект – Пбазис = (Цпроект – ПВпроект) * ОВпроект – (Цбазис – ПВбазис) * ОВбазис = (9120 - 7056) * 110 – (9102 - 7690) * 90 = 99960 (грн)

ΔПч = 99960 * 0,75 = 74970 (грн)

ΔА = Апроект – Абазис = 87,8 * 110 – 33,8 * 90 = 6616 (грн)

ЧГП = 74970 + 6616 = 81586 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

2. Оцінка ефективності (доцільності) проекту.

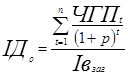

Чистий приведений доход (ЧПД)

Для розрахунку цього показника на практиці використовують коефіцієнт дисконтування – αt = 1/(1+р)t, тоді ЧПД розраховується за формулою:

.

.

Розрахунок зведемо в таблицю.

Таблиця 5.

Розрахунок чистого приведеного доходу (у грн)

| Показники | Роки | Всього | |||||

| 0 | 1 | 2 | 3 | 4 | 5 |

| |

| 1. Інвестиції | 67400 |

|

|

|

|

| 67400 |

| 2. Чистий грошовий потік | 0 | 81586 | 81586 | 81586 | 81586 | 81586 | 407930 |

| 3. Коефіціент дисконтування | 1 | 0,8197 | 0,6719 | 0,5507 | 0,4514 | 0,3700 | не вирахо-вується |

| 4. ЧГП дисконтований | 0 | 66873,77 | 54814,57 | 44929,97 | 36827,85 | 30186,76 | 233632,9 |

| 5. Кумулятивний потік | -67400 | -526,23 | 54288,34 | 99218,31 | 136046,15 | 166232,91 | не вирахо-вується |

ЧПД = 166232,91 грн. ЧПД більший від 0 – проект можна рекомендувати до впровадження.

Таблиця 6.

Розрахунок показників ефективності впровадження проекту

| Показники | Значення |

| Чистий приведений дохід | 166232,91 |

| Індекс (коефіціент) доходності | 3,4664 |

| Середній чистий грошовий потік за рік недисконтований | 81586 |

| Період окупності недисконтований | 0,8261 |

| Середній чистий грошовий потік за рік дисконтований | 46727 |

| Період окупності дисконтований | 1,4424 |

Індекс (коефіцієнт) доходності

233632,9 / 67400 = 3,4664 (грн/грн)

Тобто з 1 грн. інвестицій ми отримаємо 3,4664 грн. дисконтованого чистого грошового потоку за весь період життєвого циклу проекту. ІД більший одиниці. Інвестування є доцільним.

Період окупності

а) недисконтований:

67400 / 81586 = 0,8261 (років);

б) дисконтований:

67400 / 46727 = 1,4424 (років)

Отже, недисконтований період окупності складає 0,8261 року, а дисконтований період окупності – 1,4424 року. І 0,8261, і 1,4424 менше 5 років. Отже, період окупності в межах життєвого циклу проекту.

Висновок: за показниками чистого приведеного доходу, періоду окупності та індексу доходності проект можна рекомендувати до впровадження.

Зміст

1. Особливості та форми здійснення фінансових інвестицій

Форми фінансових інвестицій і політика управління ними

Дата: 2019-07-24, просмотров: 357.