С принятием Федерального закона от 29 ноября 2004 года № 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» в стране была кардинально изменена система налогообложения земли.

Принципиальным в новой системе налогообложения земли является определение в качестве налоговой базы кадастровой стоимости земельных участков, а не их площади. Учитывая, что при наличии рыночной стоимости земельного участка его кадастровая стоимость рассчитывается от рыночной, с точки зрения развития рынка земли и недвижимости это положение является более прогрессивным.

Основная задача, которая ставилась при решении о переходе на кадастровую оценку, и на реализацию которого были затрачены большие бюджетные средства, заключается в увеличении доходов местных бюджетов земельного налога. Однако, несмотря на сокращение большого числа льготников и установление максимальных налоговых ставок, ожидаемого роста не произошло. В большинстве населенных пунктов, в частности в Иркутской области, произошло снижение поступлений от земельного налога. Исключениями являются города Иркутск и Новосибирск, в которых поступления от земельного налога по сравнению с 2006 годом увеличились в 2,8 и 3,1 раза соответственно, причем в поступлениях за 2007 год учитывались только 3 авансовых платежа, или 3/4 годовых начислений по земельному налогу (табл. 2.1).

Таблица 2.1

Сводная таблица поступлений от земельного налога в городах, входящих в Ассоциацию сибирских и дальневосточных городов.

| Муниципальное образование (МО) | Общая площадь территории МО, га | Численность населения, тыс. чел. | Земельный налог по годам, млн. руб. | |||

| 2004 | 2005 | 2006 | 2007 | |||

| Новосибирск | 50 021 | 1 423 | 447 | 528 | 621 | 1 966 |

| Новокузнецк | 42 427 | 570 | 630 | 669 | 775 | 701 |

| Омск | 57 290 | 1 138 | 223 | 769 | 1143 | 659 |

| Иркутск | 27 998 | 594 | 121 | 177 | 183 | 501 |

| Тюмень | 86 130 | 569 | 162 | 166 | 345 | 415 |

| Братск | 42 000 | 266 | 178 | 323 | 393 | 322 |

| Барнаул | 32 201 | 658 | 195 | 195 | 190 | 200 |

| Томск | 29 289 | 488 | 173 | 152 | 189 | 153 |

| Хабаровск | 38 650 | 578 | 99 | 105 | 86 | 124 |

| Красноярск | 37 400 | 917 | 290 | 410 | 400 | 444 |

| Норильск | 45 196 | 214 | 72 | 61 | 107 | 20 |

Одной из основных проблем низкой собираемости земельного налога некоторые специалисты считают отсутствие надлежаще оформленных прав на земельные участки в соответствии с существующим законодательством, а именно постановку земельных участков на кадастровый учет и наличие права собственности, права постоянного (бессрочного) пользования и права пожизненного наследуемого владения.

В городе Иркутске количество неоформленных земельных участков физическими лицами под индивидуальными жилыми домами составляет около 20 тысяч, в среднем налог с каждого земельного участка равен 600 рублям.

Следовательно, общая сумма земельного налога с этих земельных участков составит 12 миллионов рублей, или 2 процента (12/600) от годовой суммы поступлений по земельному налогу.

Анализ нормативных правовых актов, принятых в регионах Сибири и Дальнего Востока, об установлении земельного налога показал, что в большинстве муниципальных образованиях установлены максимальные процентные ставки к кадастровой стоимости, за исключением земель, занятых жилищным фондом, огородничеством и т. д. Во многих муниципальных образованиях пониженные процентные ставки (в 10-15 раз) установлены для земель, занятых гаражными кооперативами и кооперативами овощехранилищ, в связи с тем, что эти виды деятельности имеют социальный характер. Что касается прочих земельных участков, то следует учитывать потери бюджетов муниципальных образований от установления пониженных ставок.

Основными проблемами собираемости земельного налога в городе Иркутске являются:

1) отсутствие финансирования (в полном объеме) из федерального бюджета федеральных учреждений. На 1 октября 2007 года задолженность федеральных учреждений по земельному налогу составляет около 90 миллионов рублей, или 15 процентов (90 / 600) от годовой суммы поступлений по земельному налогу в городе Иркутске;

2)сложности переходного периода, связанного с введением новой системы налогообложения на основании кадастровой оценки земельных участков, проводимой Управлением Федерального агентства кадастра объектов недвижимости (Роснедвижимость) по Иркутской области;

3)взаимодействие органов местного самоуправления с территориальными налоговыми органами в рамках постановления Правительства Российской Федерации от 12 августа 2004 года № 410 (проблема заключается в том, что налоговые инспекции не предоставляют органам местного самоуправления сведения о начислении, поступлении и задолженности по земельному налогу в отношении каждого земельного участка).

4)сложность, долговременность, дороговизна процедуры оформления земельных участков в собственность.

Кроме того, следует заметить, что отсутствие полной информации о начислении земельного налога затрудняет формирование информационного ресурса о расположенных на территории муниципального образования налогооблагаемых земельных участков и не позволяет органу местного самоуправления - администрации города Иркутска надлежащим образом проводить работу по формированию доходной части бюджета города.

Комитетом по управлению муниципальным имуществом (КУМИ) города Иркутска были получены сведения о земельных участках, признаваемых объектом налогообложения, от органов, осуществляющих ведение государственного земельного кадастра (Управление Роснедвижимости по Иркутской области), и органов, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним (Федеральная регистрационная служба по Иркутской области и Усть-Ордынскому Бурятскому автономному округу).

КУМИ города Иркутска разработано программное обеспечение, позволяющее производить исчисление земельного налога по каждому земельному участку поквартально и в целом по календарному году. Этот программный продукт не обеспечивает взаимодействия всех структур по земельным отношениям и работает в автономном режиме.

Одним из вариантов увеличения сборов от земельного налога могло бы стать создание единой информационной базы земельных участков и их собственников, что должно быть закреплено на федеральном уровне совместными законодательными актами, принятыми Роснедвижимостью, Федеральной регистрационной службой, Федеральной налоговой службой и органами местного самоуправления. Единая информационная база позволит своевременно выявлять неточности а оценочных описях, неплательщиков земельного налога либо плательщиков, оплативших земельный налог не в полном объеме.

В случае создания единой информационной базы отпадет необходимость в предоставлении сведений о задолжниках по земельному налогу из налоговых инспекций в органы местного самоуправления, о кадастровой стоимости вновь образованных участков либо об изменениях площадей и разрешенного использования существующих участков - в органы местного самоуправления и налоговые инспекции.

Полагается, что на федеральном уровне необходимо закрепить обязанность по уплате земельного налога за земельные участки, на которые оформлена собственность Российской Федерации и субъектов Российской Федерации. По состоянию на 1 сентября 2007 года в городе Иркутске зарегистрировано право собственности Российской федерации на земельные участки общей площадью 1 005 гектаров (4 процента от общей площади города). Часть земельных участков, которая предоставлена в постоянное (бессрочное) пользование в соответствии со статьей 20 Земельного кодекса Российской Федерации (ЗК РФ), облагается земельным налогом. Остальные земельные участки Территориальным управлением Федерального агентства по управлению федеральным имуществом по Иркутской области сдаются в аренду, при этом 100 процентов арендной платы поступает в федеральный бюджет. Однако в бюджет города Иркутска средства за пользование земельными участками ни в форме земельного налога, ни в форме аренды не поступают.

Приведу пример. С 1 января 2007 года земельный налог на участок, предоставленный открытому акционерному обществу (ОАО) «Иркутскэнерго» для эксплуатации существующего сооружения - Иркутского гидроузла, не уплачивается. В связи с регистрацией права собственности Российской Федерации на земельный участок ОАО • Иркутскэнерго» с Территориальным управлением Федерального агентства по управлению федеральным имуществом по (Иркутской области заключен договор аренда 82,6 гектара площади. Потери по земельному налогу от этого земельного участка составляют 12,7 миллиона рублей. Более существенны потери в городе Братске: во втором квартале 2006 года было зарегистрировано право федеральной собственности на 3 земельных участка Братского лесоперерабатывающего комбината, годовая арендная плата за которые составляла более 120 миллионов рублей. С момента регистрации права собственности Российской Федерации 100 процентов арендной платы поступает в бюджет Российской Федерации.

Решение названных проблем и внесение изменений в федеральное законодательство позволят существенно увеличить бюджеты муниципальных образований от поступлений по земельному налогу.

При рассмотрении вопроса о правовом регулировании предоставления в аренду государственных и муниципальных земель одним из пунктов, требующих дополнительного обсуждения, является порядок выработки условия договора, касающегося размера арендной платы. В тех случаях, когда предметом договора аренды является имущество, находящееся в собственности юридических и физических лиц, порядок определения размера арендной платы достаточно очевиден. В таких ситуациях в соответствии с частью 2 статьи 1 Гражданского кодекса Российской Федерации, закрепляющей свободу договора, условие о размере арендной платы вносится в договор контрагентами - арендатором и арендодателем, которые выдвигают предложения относительно размера арендной платы исходя из своих собственных экономических интересов.

В настоящее время существуют как минимум два нормативных правовых документа, не принятых на федеральном уровне, которые должны регулировать установление Порядка определения арендной платы за земельные участки. В статье 22 ЗК РФ указано, что общие начала определения арендной платы при аренде земельных участков, находящихся в государственной и муниципальной собственности, могут быть установлены Правительством Российской Федерации. Соответствующий нормативный акт не принят.

В пункте 3 статьи 65 ЗК РФ предусматривается, что уполномоченные органы должны руководствоваться утвержденным порядком определения размера арендной платы. По общему правилу, закрепленному в пункте 3 статьи 65 ЗК РФ, такой порядок устанавливается органами того уровня, в чьей собственности (Российской Федерации, субъекта Российской Федерации или муниципального образования) находится передаваемый в аренду земельный участок, а именно:

· за земли, находящиеся в собственности Российской Федерации, - Правительством Российской Федерации (такой нормативный акт не принят);

· за земли, находящиеся в собственности субъектов Российской Федерации - органами государственной власти субъектов Российской Федерации (соответствующий нормативный акт не принят в некоторых регионах и, по сути, является декларативным);

· за муниципальные земли – органами местного самоуправления.

В качестве исключения из этого правила можно рассматривать норму пункта 2 статьи 3 Федерального закона от 24 июля 2007 года № 212-ФЗ «о введении в действие Земельного кодекса Российской Федерации», в котором говорится, что вне зависимости от того, в чьей собственности находятся участки, право аренды на которые возникает в результате переоформления права постоянного (бессрочного) пользования, арендная плата за использование указанных земельных участков устанавливается в размере двух процентов от кадастровой стоимости земельных участков.

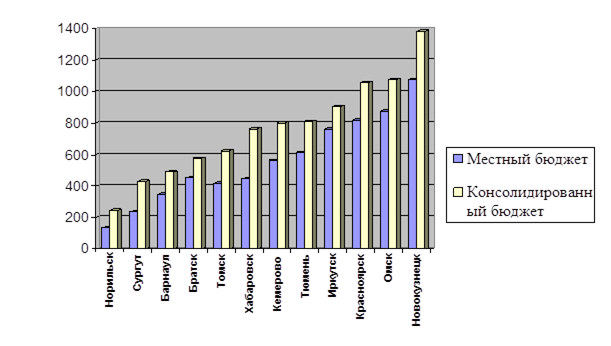

На современном этапе развития земельных отношений в РФ было бы логичным наличие определенных пропорций между земельным налогом и арендной платой. (рис. 2.1)

Рис. 2.1 Поступления по земельным платежам в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2007 году (млн.р).

Рис. 2.1 Поступления по земельным платежам в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2007 году (млн.р).

При анализе нормативных правовых актов, принятых в регионах Сибири и Дальнего Востока, были выявлены порядки определения арендной платы за земли, в которых арендная плата устанавливалась на уровне ставок земельного налога. Такие подходы являются недопустимыми, несмотря на относительную простоту администрирования арендных платежей, и приводят к существенному занижению доходов как местных, так и региональных бюджетов. Для сравнения е городе Иркутске при определении арендной платы максимальная процентная ставка к кадастровой стоимости почти в 70 раз превосходит ставку земельного налога (для временных сооружений). В основу Порядка определения арендной платы за земельные участки, находящиеся в муниципальной собственности города Иркутска, была заложена дифференциация земельных участков на 16 видов функционального использования земель для целей проведения государственной кадастровой оценки земель поселений (по аналогии с земельным налогом) и использован Типовой перечень, разработанный с использованием Системы классификаторов для целей ведения государственного земельного кадастра, принятой и введенной в действие приказом Государственного земельного комитета от 22 ноября 1999 года № 84.

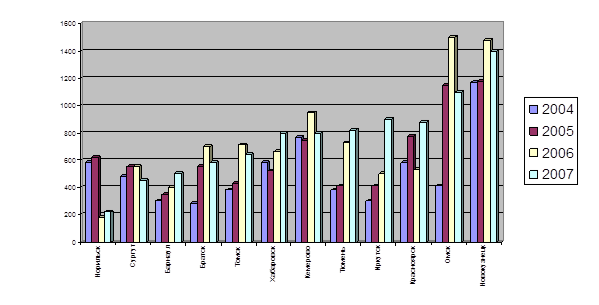

Следует отметить, что Система классификаторов для целей ведения государственного земельного кадастра была разработана в целях развития работ по созданию единой системы государственного земельного кадастра РФ (рис.2.2).

Рис. 2.2 Поступления от земельных платежей в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2004-2007 годах (млн р.)

Рис. 2.2 Поступления от земельных платежей в городах, входящих в Ассоциацию сибирских и дальневосточных городов, в 2004-2007 годах (млн р.)

Несколькими городами Российской Федерации при разработке Порядка определения арендной платы за земли за основу был взят общероссийский классификатор видов экономической деятельности (ОКВЭД). Необходимо отметить, что при использовании ОКВЭД возникают сложности, если необходимо определить арендную плату за земельные участки, на которых не подразумеваются экономическая деятельность и получение дохода от их использования. К таким видам деятельности относятся благоустройство, некоммерческие парковки, лесопарки, скверы и т. д. Вместе с тем указанные виды разрешенного использования земельных участков применяются в деятельности землепользователей, не могут быть заменены другими «синонимами» разрешенного использования земельных участков применяются в деятельности землепользователей, не могут быть заменены другими «синонимами» разрешенного использования и применяются практически во всех порядках определения арендной платы в других городах страны.

При переходе на арендную плату от кадастровой стоимости необходимо выполнить определенные условия, в частности, при расчете арендной платы на текущий год снижение ее уровня по сравнению с предыдущим годом не допускается. При определении арендной платы учитывается ряд повышающих и понижающих коэффициентов, например за превышение трехлетнего срока жилищного строительства.

В соответствии с приказом Министерства экономического развития и торговли Российской Федерации от 15 февраля 2007 года № 39 утверждены Методические указания по государственной кадастровой оценке земель населенных пунктов. Изменена сама методика определения кадастровой стоимости земель, введены 16 видов функционального использования земель (вместо 14 существовавших ранее). В связи с этим во многих муниципальных образованиях на 2008 год будут утверждены «обновленные» результаты кадастровой оценки земель, что отразится на арендной плате за земельные участки. Таким образом, на уровне муниципалитета необходимо создать комиссию, в которую будут входить представители всех участвующих в этом процессе структур и заниматься рассмотрением результатов проведения актуализации государственной кадастровой оценки.

Федеральным законом № 212-ФЗ установлено, что порядок определения размера арендной платы, а также порядок, условия и сроки внесения арендной платы за использование земельных участков, государственная собственность на которые не разграничена, устанавливается органами государственной власти субъектов РФ. Действие этой нормы может еще более усложнить земельные отношения в муниципальных образованиях в сравнении с положением Федерального закона от 17 апреля 2006 года № 53-ФЗ «О внесении изменений в Земельный кодекс РФ, Федеральный закон «О введении в действие Земельного кодекса РФ», Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» и признании утратившими силу отдельных положений законодательных актов РФ», согласно которому право распоряжаться земельными участками, государственная собственность на которые не разграничена, в административных центрах – столицах было предоставлено субъектами РФ.

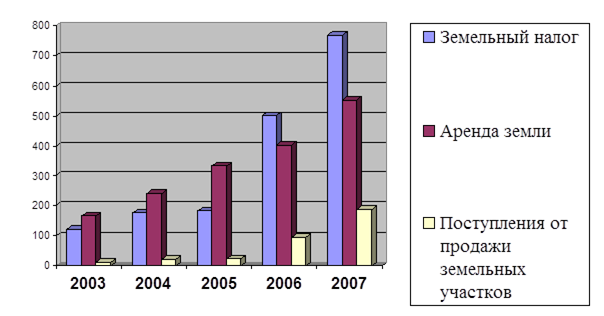

В настоящее время невозможно предложить универсальную модель установления порядка определения арендной платы за земли субъектами Российской Федерации, которая устраивала бы все муниципальные образования (в Иркутской области, например, 385 муниципальных образований). Между крупными городами и небольшими населенными пунктами существует следующая разница при определении арендной платы за земли: в городах арендная плата определяется в процентах от кадастровой стоимости, в небольших населенных пунктах - либо на уровне ранее действовавших ставок земельного налога, либо в коэффициентах ( 2,5 и т. д.) к кадастровой стоимости (то есть арендатор уплачивает несколько кадастровых стоимостей в виде годовой арендной платы). Это связано с тем, что при переходе к кадастровой стоимости в небольших населенных пунктах отмечалось резкое падение доходов (в десятки раз) от земельного налога и муниципалитеты были вынуждены устанавливать такие порядки определения арендной платы за земли для сохранения своих доходов. Однако даже в крупных городах Иркутской области (Иркутск, Братск, Ангарск) при определении арендной платы за земли применяют различные процентные ставки к кадастровой стоимости (например, в Иркутске процентные ставки для земельных участков, предоставленных для размещения временных сооружений, в 2-3 раза выше, чем в Братске) (табл. 2.3, рис. 2.2).

Таблица 2.3

Поступления земельных платежей в городе Иркутске, тыс. руб.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Земельный налог | 38,6 | 45,2 | 74,2 | 121 | 176 | 183 | 501 | 768 |

| Apенда земли | 22,2 | 31,6 | 59,8 | 166 | 240 | 332 | 404 | 552 |

| Поступления от продажи земельных участков | 13 | 21 | 24 | 94 | 188 | |||

| Итого | 300 | 436 | 538 | 999 | 1508 | |||

Рис.2.2 Сводная диаграмма поступлений земельных платежей в городе Иркутске

Следует также отметить, что в исполнительных органах субъектов Российской Федерации недостаточно соответствующих специалистов. В этом могли убедиться органы местного самоуправления административных центров, столиц субъектов Российской Федерации, в которых полномочии по распоряжению земельными участками были переданы на региональный уровень.

Если рассмотренные проблемы решены не будут, считаю целесообразным, чтобы исполнительные органы субъектов Российской Федерации устанавливали арендную плату за земельные участки, государственная собственность на которые не разграничена, следующим образом: арендная плата за земельные участки устанавливается на основании решения муниципального образования об установлении арендной платы, на территории которого расположен земельный участок.

По нашему мнению, функция исполнительных органов субъектов Российской Федерации при установлении порядка определения арендной платы за землю должна являться больше контролирующей, чем регламентирующей. Например, если муниципальное образование устанавливает пониженную арендную плату, и, следовательно, уменьшает свои доходы, то субъект Российской Федерации устанавливает в этом муниципальном образовании свой порядок определения арендной платы за земли.

Проведенное нами исследование в области земельных отношений в Иркутской области позволяет сделать следующие выводы:

1. система земельных отношений в Иркутской области образует ФГУ «Госземкадастрсъемка» - ВИСХАГИ Восточно – Сибирский филиал. Его деятель6ость направлена на широкий круг работ по реализации программы «Создание автоматизированной системы введения государственного земельного кадастра»;

2. земельное законодательство РФ значительно устарело и требует изменений;

3. основной причиной низкой собираемости земельного налога является сложность, долговременность и относительная дороговизна процедуры оформления земельного участка в собственность. Официально в собственность оформлено лишь 50% земельных участков;

4. одним из вариантов для улучшения ситуации является создание Единой базы данных, которая обеспечит доступ всех участников земельных отношений в пределах своей компетенции;

5. решение названных проблем позволит существенно увеличить поступления в бюджеты муниципальных образований от уплаты земельного налога.

Глава 3 Разработка мероприятий по совершенствованию процедур оформления прав собственностИ НА земельнЫЙ участОк

3.1 Актуальность совершенствования процедур оформления прав собственности на земельный участок

В истории развития экономической мысли земля как один из определяющих видов производственных природных ресурсов и источников благосостояния и как одно из фундаментальных понятий экономической теории и прикладной экономики всегда была объектом пристального внимания и изучения. Земельные ресурсы как стратегический объект государственной и частной собственности, купли-продажи, аренды, залога, наследования, как условие, определяющее формирование экономических отношений, занимают основополагающее место в науке о хозяйстве и хозяйствовании. Управление земельными ресурсами стало неотъемлемой частью управления экономикой.

Совершенствование управления земельными ресурсами непосредственно связано с развитием и полнотой информационного обеспечения, то есть с совершенствованием земельно-имущественного кадастра, который отражает технические, экономические и юридические характеристики объектов недвижимости на текущий момент времени.

Недостатком действующей системы управления земельными ресурсами не только нашего региона, но и остальных регионов России является отсутствие единой автоматизированной информационной системы о состоянии земельных ресурсов региона по всем категориям земель, уровням и формам собственности и хозяйствования, обеспечивающей информационный обмен между структурами, отвечающими за ведение государственного земельного кадастра, регистрацию прав на недвижимое имущество и сделок с ним; ведение реестра плательщиков земельного налога, реестра арендаторов земельных участков не позволяет органам власти всех уровней принимать оперативные и стратегические решения по наиболее эффективному и целесообразному использованию земель. Имеющиеся базы данных единого государственного реестра прав, базы плательщиков земельного налога и арендной платы на нынешний момент не несут информации о земельном фонде.

Основная задача создания единой базы данных – создание единого информационного пространства использования, распоряжения и владения объектами недвижимости в каждом муниципальном образовании субъекта РФ в целях управления развитием региона и муниципалитетов как сложной динамически развивающейся системы.

Практически в муниципальных образованиях четкого прогнозирования поступлений доходов с каждого земельного участка не осуществляется из-за отсутствия учета земельных участков конкретно по каждому землепользователю, землевладельцу, арендатору.

В продолжение сложившейся ситуации муниципалитеты не могут контролировать поступления платежей за землю. На такое состояние дел могли оказать влияние несколько факторов, как объективных, так и субъективных:

1. отсутствие обмена информацией по предоставлению земельных участков между поселением и районом, а также Управлением Роснедвижимости и налоговыми службами;

2. отсутствие контроля со стороны глав поселений за учетом земельных участков;

3. слабая организация контроля за поступлением арендной платы;

4. централизация налоговых органов;

5. слабая информированность органов местного самоуправления районов и поселений об изменениях в существующем законодательстве.

6. дублирование архивов межевых дел в государственном фонде землеустроительной документации и государственном земельном кадастре.

7. отсутствие ясности и четкости в отношении полномочий по принятию решению и утверждению землеустроительной документации, отсутствие дифференцированного подхода к землеустройству земель различных категорий.

8. в отношении государственного кадастрового учета земельных участков присутствуют не устраненные за период действия нового Земельного кодекса противоречия законодательства по объектам кадастрового учета. В земельном кодексе определено, что объектами государственного кадастрового учета являются земельные участки и иные объекты недвижимости, в то время как в действующем Федеральном законе «О государственном земельном кадастре» такими объектами могут быть только земельные участки.

9. в вопросах ведения государственного земельного кадастра недостаточно четко и последовательно решаются вопросы определения правового режима земельных участков (который затем должен закрепляться соответствующими записями об ограничениях и обременениях в ЕГРП). Для такого определения правового режима в кадастре предусмотрен механизм учета территориальных зон, который до сего времени не реализован ни на нормативном, ни на практическом уровнях.

10.недостаточно дифференцировано решение вопроса удостоверения (подтверждения) границ земельных участков. Законодательство не делает различий для разверстанных (которые поставлены на кадастровый учет и зарегистрированных в ЕГРП) земель и неразверстанных, применяя один и тот же механизм внешнего по отношению к кадастру удостоверения таких границ.

11.публичность кадастровых данных не обеспечивается путем периодического издания кадастровых карт органами ведения государственного земельного кадастра. Этот недостаток обусловлен тем, что государственный кадастровый учет осуществляется бесплатно, в то время, как предоставление кадастровой информации – за плату. В итоге органы ведения ГЗК не заинтересованы в массовом тиражировании своих сведений.

12.государственная регистрация сделок приобрела взаимоисключающие черты, одни из которых свойственны государственной регистрации, а другие характерны для нотариального удостоверения сделки. Государственная регистрация сделок дублирует государственную регистрацию прав, наконец, существуют необоснованные и неоправданные различия в правовом регулировании оборота недвижимого имущества различных видов.

13.за годы существования системы государственной регистрации прав на недвижимое имущество не реализовано требование ГК РФ (ст.131) о предоставлении информации о зарегистрированных правах на всей территории России вне зависимости от места нахождения объекта прав.

14.отсутствует необходимое взаимодействие между предусмотренными законодательством государственными информационными ресурсами, объекты учета которых впрямую влияют на правовой режим недвижимости.

Система регистрации прав на недвижимость, формирования и учета объектов недвижимости (учетно-регистрационная система) в России является системой обеспечения рынка недвижимости, с которой сталкивается все возрастающее число граждан и хозяйствующих субъектов. По мере продолжающегося развития рынка недвижимости значимость этой системы и для населения, и для экономики страны в целом также будет возрастать.

При всей сложности и проблемах внутренней организации и функционирования этой системы потребители ее услуг – граждане и хозяйствующие субъекты – рассматривают ее как единое целое, не задумываясь о том, что эта система складывается из отдельных компонентов – формирования объектов недвижимости, включая необходимые согласования, межевание земельных участков, технической инвентаризации и учета зданий, строений и сооружений, кадастрового учета земельных участков и регистрации сделок и прав на недвижимость. Потребителей услуг этой системы не интересуют внутренние проблемы функционирования и взаимодействия, причастных к этим действиям органов и организаций. Для лиц, обращающихся в эти организации, гораздо более важно иметь представление о том, с чего начать, куда необходимо обратиться и сколько нужно потратить времени и денег, чтобы зарегистрировать, например, право собственности на квартиру, право собственности отдельно на земельный участок или на земельный участок и расположенный на нем дом и т.д.

До сих пор остаются официально не зарегистрированными права многих собственников земельных участков. Тормозят становление прозрачных отношений на земельном рынке различные сложности, с которыми приходится сталкиваться владельцам земельных участков: этапы сбора документов, их количество, порою фактическое дублирование, необоснованное увеличение сроков выдачи и т.д. В результате признание и оформление права собственности на земельный участок через суд - гораздо более быстрый и менее проблематичный путь решения. В описанной ситуации пенсионерам просто необходимо прибегнуть именно к судебному варианту решения вопроса.

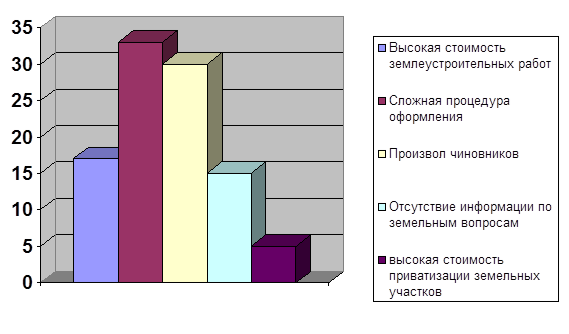

Единого порядка оформления права собственности на земельные участки в собственность не существует. Объясняется это, во-первых, многообразием самих ситуаций, а во-вторых, отсутствием четкого законодательного регулирования земельных отношений и неоднозначностью его трактовок. Помимо федерального законодательства, эти вопросы регламентируют законодательство субъектов Федерации и нормативные акты местного самоуправления. По идее, документы должны применяться в полном соответствии с федеральным законодательством о земле, что далеко не всегда соответствует действительности и имеются противоречия между актами разных уровней. Однако при возникновении спорных ситуаций и конфликтов вокруг участков, которые разрешаются в судебном порядке, нередко приходится прибегать и к другим законодательным актам, так как вышеназванные документы регламентируют сферу земельных отношений далеко не исчерпывающе. Кроме того, порядок оформления права на земельные участки в собственность осложняется тем фактом, что регистрирующий орган зачастую приостанавливает или отказывает в регистрации. Причин тому может быть множество. По результатам исследований специалистов в области земельных отношений были выявлены основные проблемы собственников, землевладельцев, землепользователей или арендаторов земельных участков. Опросы проводились в течение 1 года на всей территории нашей страны. Выявленные результаты представлены на рис. 3.1, и являются официальными данными, на которые ссылаются органы государственной власти и статистики. Респондентам был задан следующий вопрос: «какие проблемы наиболее актуальны для собственников, землевладельцев, землепользователей или арендаторов земельных участков?»

Рис. 3.1 результаты опроса: структура основных проблем в области земельных отношений, %

Как показывает рис 3.1, сложная процедура оформления – является основной проблемой в области земельных отношений. Кроме того, она еще и достаточно дорогая, не каждый гражданин сможет себе позволить оформить ЗУ в собственность. Затраты по оформлению пакета документов для получения права собственности земельного участка (несрочные тарифы):

· межевой план: минимальная цена 7000-10000 руб. (стоимость проведения кадастровых работ может колебаться и зависит от целого ряда факторов: площади участка, застроенности территории, удаленности участка от города, характера рельефа, наличия подземных коммуникаций и т.д.);

· выписка из ЕГРЗ – 100 руб.;

· справка о нормативной стоимости земельного участка – 300 руб.;

· выписка из Земельного кадастра – 300 руб.;

· государственная пошлина - от 100 руб. до 5000 руб.

Общая сумма затрат - от 8000 руб. (без учета стоимости юридических услуг по сопровождению дела). В городе Томске Управление земельных отношений городского департамента недвижимости вышло с инициативой установить для томичей упрощенный порядок оформления права собственности на земельные участки, сообщает пресс-служба мэрии. Отдельным категориям жителей муниципалитет предлагает оплачивать из бюджета все связанные с этой процедурой расходы. Право муниципалитета оказывать социальную поддержку при оформлении земли в собственность предусмотрена законом №93-ФЗ «О внесении изменений в некоторые нормативные акты РФ по вопросу оформления в упрощенном порядке прав граждан на отдельные объекты недвижимого имущества». Прежде всего, муниципалитет предлагает взять на себя проведение государственной регистрации права собственности на земельные участки для эксплуатации индивидуальных жилых домов, индивидуальных гаражей, дачных и садовых участков. Воспользоваться такой возможностью, по задумке администрации, смогут все томичи. «Наши специалисты более компетентны в этих вопросах - им провести регистрацию гораздо проще, чем обычному жителю, - говорит начальник управления земельных отношений департамента недвижимости Альфия Кобеева. - Мы уверены, что эти вложения нам обернутся дополнительными налогами в бюджет города». Во-вторых, администрация города предлагает для некоторых категорий граждан оплачивать из городского бюджета не только регистрацию, но и всю подготовительную работу по оформлению требуемых документов (изготовление техпаспорта и т.д.). Предполагается, что эффективность использования этих средств будет достаточно высока. Последние три года земельный налог полностью поступает в городскую казну. Муниципалитет, естественно, заинтересован в расширении налогооблагаемой базы, и все эти годы очень плотно сотрудничает с городской налоговой инспекцией. Благодаря совместной работе в прошлом году властям города Томска удалось перевыполнить план по земельному налогу (163 млн. рублей) на 7 млн. рублей. В этом году планируется собрать более 221 млн. рублей.

Во Владимирской области эту проблему решают через создание Центра поддержки земельной реформы.

Центр поддержки земельной реформы Владимирской области - некоммерческая организация, основанная во Владимире. Ее цель - повышение благосостояния сельского населения и более полная реализация им своего творческого, трудового, духовного потенциала посредством реализации конституционных прав на землю, полученных в результате земельной реформы в России.

Центр преследует эту цель, чтобы:

· повысить благосостояние сельских жителей;

· содействовать развитию демократических принципов в сельском сообществе;

· способствовать становлению человека, знающего свои права, способного их реализовать и защитить;

· обеспечить наиболее эффективное использование сельскохозяйственных земель.

Центр осуществляет следующие виды деятельности:

1. Деятельность в интересах клиентов в судебных и иных административных и государственных органах

2. Работа с органами власти и управления

3. Консультационная деятельность.

4. Просветительская деятельность, пропаганда правовых знаний.

В Москве завершается работа по созданию электронной базы документов, выдаваемых органами исполнительной власти города и городскими организациями в режиме "Одного окна". Когда такая база создана, и открыта в сети Интернет для пользования всем городским структурам, гражданам и организациям. Разрабатывается единое программное обеспечение для всех служб "Одного окна". Для решения проблемы взаимодействия органов исполнительной власти города и городских организаций в процессе подготовки конечного документа для заявителя поставлена задача наладить электронный документооборот между ними с использованием электронно-цифровой подписи. Эта работа осуществляется в рамках программы "Электронная Москва". Утвержден Регламент работы органов исполнительной власти города Москвы и городских организаций с заявителями в режиме "Одного окна". В режиме "горячей линии" принимаются и обрабатываются сообщения заявителей о качестве и оперативности их обслуживания в службах "одного окна". Для этих целей используется телефонный канал Справочно-информационной службы Москвы "777-77-77".

В Иркутской области проблема оформления права собственности на земельные участки стоит на месте – люди толпами стоят у дверей чиновников и не знают с чего начать, не могут начать строительство, инее могут полноценно реализовать свое законное право. На наш взгляд, для выхода из создавшейся ситуации назрела необходимость в создании системы учета земель и их собственников в поселениях, что значительно повысило бы эффективность работы по платежам за землю, уровень прогнозирования доходов органов местного самоуправления, а также упростило бы ситуацию по предоставлению отчетности в территориальные отделы Управления Роснедвижимости, для чего необходимо разработать и утвердить на уровне региона электронные формы ведения учета земель, юридических и физических лиц.

3.2. Предложения по совершенствованию системы оформления прав собственности на земельный участок

В связи с развитием научно-технического прогресса органам государственной власти предоставляется возможность наиболее эффективно работать. Однако проведенное нами исследование говорит о том, что в органах государственной и муниципальной власти не спешат использовать современные технологии и разработки для повышения эффективности своей работы. Наши предложения по совершенствованию системы оформления права собственности на земельные участки заключается в следующем:

1. Создание единой базы данных в регионе с обеспечением доступа к ней органов местного самоуправления.

2. Создание сайта (или отдельную страничку на существующем сайте), посвященного процедуре оформления земельных участков в собственность.

Предполагается, что база данных будет разрабатываться для местного органа власти с целью упрощения процедуры оформления права собственности на земельные участки. Дело в том, что физические и юридические лица, зарегистрированные на территории данного муниципального образования, для получения земельного участка обращаются в местную администрацию. Получив перечень необходимых документов, физическое или юридическое лицо направляется за сбором необходимых справок. Их количество колеблется от 15-32 различных документов. Собрав все необходимые документы и справки, физическое или юридическое лицо обращается в территориальный орган Федеральной регистрационной службы по месту нахождения своего участка, который принимает решение о выдаче земельного участка или об отказе в процедуре оформления земельного участка. Предлагаемая база данных освободит физическое или юридическое лицо от долговременных процедур сбора необходимых справок. Проектируемая база данных будет содержать все необходимые сведения о физических и юридических лицах, зарегистрированных на территории данного муниципального образования, а также сведения о наличии и основных характеристиках, имеющихся земельных участков на территории данного муниципального образования.

База данных по физическим лицам будет содержать следующие данные:

1. Паспортные данные гражданина и членов его семьи

2. Индификационный номер налогоплательщика

3. Индивидуальный код, присвоенный каждому физическому лицу, который будет внесен в базу данных

4. Все необходимые сведения об имущественном положении, составе семьи

Код присваивается для обеспечения точности и прозрачности при обмене необходимой информации между всеми инстанциями, входящими в цикл оформления и предоставления земельного участка. При этом данные будут сгруппированы по различным категориям льготников.

Аналогичная база данных будет вестись и для юридических лиц, зарегистрированных на территории данного муниципального образования. В ней будут содержаться следующие данные:

1. Номер свидетельства о регистрации

2. ОГРН

3. Вид деятельности

4. Юридический адрес

Также, наше предложения предусматривает аккумулирование данных о наличии и основных характеристиках земельных участков муниципальной собственности. В качестве основных характеристик земельного участка будут являться:

1. площадь земельного участка;

2. наличие объектов рекреации (парки или водоемы);

3. наличие дорог с твердым покрытием;

4. расположение земельного участка в населенном пункте;

5. количество видов коммуникаций (электричество, централизованное водоснабжение, канализация, центральное отопление);

6. наличие остановки общественного транспорта.

Предполагается, что по средствам предлагаемого программного продукта будет осуществляться пообъектный учет по различным категориям земель:

1. земли сельскохозяйственного назначения

2. земли промышленного использования

3. земли особо охраняемых территорий

4. земли лесного фонда

5. земли водного фонда

6. земли запаса

Проектируемые предложения потребуют значительных капитальных вложений, перечень которых представлен в таблице 3.1.

Таблица 3.1

Общий объем инвестиций, млрд. руб.

| Инвестиции в основной капитал: | 1000 |

| Приобретение оборудования | 350 |

| Приобретение программного обеспечения | 650 |

| Иные инвестиции: | 200 |

| Обучение персонала программного обеспечения | 25 |

| Внедрение и поддержка | 175 |

| Итого: | 1200 |

Как показывают данные, приведенные в таблице 3.1 наибольших капитальных вложений требует приобретение программного обеспечения. В рамках федерального проекта «Электронная Россия» организован конкурс по усовершенствованию деятельности ОМСУ. В случае, если предлагаемый проект займет 1место, он получит 100%-ое финансирование из федерального бюджета.

Проектируемые предложения требуют разработки схем взаимодействия между органами местного самоуправления и организациями по кадастровому учету объектов недвижимости.

Бизнес-процессы при кадастровом учете объектов недвижимости и регистрации прав на недвижимое имущество будут построены исходя их принципа «одного окна», когда заявитель будет обращаться в одну государственную или муниципальную организацию (орган).

«Информационные каталоги» - сведения об объектах недвижимости необходимые для целей налогообложения, а также для целей государственного и муниципального управления и информирования юридических и физических лиц. Они будут публиковаться в электронном виде на предлагаемом сайте. Полномочия по ведению этих сведений будут распределены между органами государственной власти и местного самоуправления в соответствии с их компетенцией.

Бизнес процессы формирования данных информационных каталогов будут предусматривать использование органами государственной власти и местного самоуправления правового кадастра в качестве основы, к которой будут привязаны необходимые данные (информационные слои).

Предлагаемая автоматизированная система построения документооборота при кадастровом учете земельных участков, техническом учете зданий и сооружений и регистрации прав на недвижимое имущество и сделок с ним будет осуществляться в соответствии со следующими принципами:

· документооборот заключается во взаимном предоставлении сведений из государственных и иных информационных ресурсов, обеспечивающем формирование необходимой информации для оформления земельно-имущественных отношений;

· документооборот регламентируется нормативными правовыми документами Российской Федерации, а также многосторонними Соглашениями между участниками проекта;

· автоматизированная система, обеспечивающая реализацию документооборота, будет построена по принципу открытой системы с обеспечением ее масштабирования как по количеству участников взаимодействия, так и по количеству предоставляемых информационных сервисов и услуг;

· организация взаимодействия и предоставления информации о земельно-имущественном комплексе региона в другие региональные и ведомственные автоматизированные системы на основе использования единых справочников, общероссийских классификаторов технико-экономической информации, единой адресной системы, средств перекодировки ведомственных классификаторов и единых XML-схем описания документов;

· интеграция при проектировании и эксплуатации системы финансовых ресурсов из бюджетов различных уровней;

· предоставление информационных услуг гражданам и хозяйствующим субъектам. Направленность информационных сервисов на упрощение процедур оформления земельно-имущественных отношений;

· формирование единого информационного пространства в пилотных регионах, содержащего сведения о земельно-имущественном комплексе, на основе интеграции федеральных, субъектовых и муниципальных информационных ресурсов;

· обеспечение отображения пространственных данных на единой геоподоснове и решение необходимых задач пространственного анализа с использованием современных ГИС-технологий;

· архитектура системы будет построена с использованием технических решений, разработанных в рамках программы «Электронная Россия» (электронные административные регламенты, XML-схемы описания документов, среда электронного взаимодействия);

· исключение повторного ввода идентичной информации в разных организациях-участниках проекта и синхронизация сведений баз данных.

Для реализации предлагаемого проекта необходимо создать рабочую группу, которая будет заниматься реализацией следующих задач:

· разработать и согласовать между органами местной администрации и ФГУ «Госземкадастрсъемка» и другими участниками проекта типовых Соглашений;

· разработать бизнес-процессы, регламентирующие документооборот;

· разработать XML-схемы представления электронных документов;

· обеспечить ведение совместного классификатора и разработать соответствующие регламентирующие документы и программные средства;

· разработать технологию синхронизации сведений баз данных;

· разработать частные технические задания на реализацию процедур электронного взаимодействия;

· доработать среду электронного взаимодействия в части описания соответствующих процедур электронного взаимодействия, ведения системы классификаторов, метаданных объектов учета;

· разработать и реализовать процедуры электронного взаимодействия.

Предполагается, что рабочая группа будет состоять из 50 человек, которые будут работать в каждом муниципальном образовании региона по следующей очередности:

1. Центральные районы (Иркутск, Ангарск, Шелехов и т.п.)

2. Удаленные районы (Усть-Илимск, Усть-Кут и т. п.)

3. Труднодоступные районы (Бодайбо, Бохан и т.п.)

Рабочая группа будет организована на время реализации проекта. Набор специалистов в нее будет организован по результатам конкурса среди профессионалов в этой области. Предполагается поэтапное внедрение проекта (таблица 3.2), это обусловлено обширной территорий региона и разбросанности по ней муниципальных образований.

Таблица 3.2

План ввода эксплуатации проекта, млн. руб.

| Инвестируемые районы | 2009 | 2010 | Всего |

| Центральные | 180 | 140 | 320 |

| Удаленные | 220 | 150 | 370 |

| Труднодоступные | 350 | 160 | 510 |

| Итого: | 750 | 450 | 1200 |

Как показывает таблица 3.2 большая часть проекта будет осуществлена на первом году реализации проекта. Причем наибольшее финансирование, а значит и наибольший объем работ будет осуществляться в труднодоступных районах. Это обусловлено тем, что в отдельных труднодоступных муниципальных образованиях потребуется полное переоснащение; проведение сети Интернет; комплексное обучение персонала (ввиду низкой квалификации сотрудников местных администраций).

Как показывает таблица 3.3 годовой фонд оплаты труда составляет 10,26 млн. руб. Средняя заработная плата работников составляет 33 тыс. руб. в месяц. Сотрудники будут организованы в группы по 3 человека, которые на месте будут:

· внедрять предлагаемую базу данных

· обучать персонал местных администраций

Таблица 3.3

Фонд оплаты труда работников предлагаемого проекта, тыс. руб.

| Категории работников | кол-во чел. | ФОТ, тыс. руб. |

| Руководитель проекта | 1 | 720 |

| Инженерно-технический персонал | 3 | 1620 |

| Основные рабочие | 36 | 6480 |

| Обеспечивающий персонал | 10 | 1440 |

| Итого: | 50 | 10260 |

Интеграция Муниципальной информационной системы и единого государственного реестра земель с сохранением требований к единой технологии государственного кадастрового учета является основной проблемой. Для чего требуется согласовать регламент обмена информацией между ними, форматы и виды электронных документов, общесистемные классификаторы и словари. Также необходимо установить принципы актуализации информации Муниципальной информационной системы на основании сведений единого государственного реестра земель и решить вопросы возможности использования для обеих систем единой геоподосновы и адресного реестра. Кроме того, на основании сведений Муниципальной информационной системы, необходимо отработать механизм формирования частей земельных участков, занятых, для учета их в ЕГРЗ с применением метаописания и указателей на соответствующую информацию о земельных участках в базе данных МИС.

Реализация взаимодействия с гражданами и хозяйствующими субъектами:

Нами предложено, что взаимодействие будет осуществляться в форме предоставления государственных информационных услуг. Будут реализованы:

· справочно-информационные услуги по оформлению земельно-имущественных отношений;

· открытая публикация на сайте сведений о кадастровом делении территории, кадастровой стоимости земельных участков, а также фрагментов дежурных кадастровых карт, отображающих взаимное расположение земельных участков;

· предоставление сведений государственного земельного кадастра в виде кадастрового плана земельных участков в электронном виде. Реализация данной услуги требует нормативно-технической проработки в части использования ЭЦП и возможна только при наличии удостоверяющего центра. Основными потребителями данной услуги будут хозяйствующие субъекты, имеющие собственные автоматизированные системы, а также, органы, обеспечивающие формирование земельных участков и объектов недвижимости.

· Оформление земельных участков будет осуществляться по принципу «единого окна». Юридические и физические лица будут освобождены от муторных и долговременных процедур оформления необходимых справок, так как имеющаяся база данных позволит органам местной власти самостоятельно ставить на учет во все необходимые инстанции отдельный земельный участок.

Реализация унифицированной среды электронного взаимодействия:

Наиболее эффективной организацией информационного взаимодействия на основе современных телекоммуникационных технологий представляется создание единой унифицированной среды электронного взаимодействия на базе Web-сервисного подхода с применением соответствующих средств защиты информации. Предлагается использовать технологию Web-сервисов, основанную на принципе «связывания» программных компонентов различных информационных систем, участвующих в обмене данными. Для реализации предлагаемой технологии необходима организация работ по созданию централизованного хранилища необходимых информационных структур, обеспечивающего функционирование среды на основе использования открытых стандартов. Основу технологического решения разрабатываемой автоматизированной системы кадастра земельных участков субъекта РФ должны составлять Среда электронного взаимодействия, разработанная в 2007 году.

При развитии системы необходимо сохранить модульную структуру Среды с четким разделением функций. Выполнение функций Среды, а также доступ к содержащимся в ней данным и управляющим структурам должны осуществляться посредством специализированных подсистем с использованием механизмов, реализованных на базе современных web-технологий.

При развитии Среды в процессе создания автоматизированной системы кадастра земельных участков субъекта РФ должны быть выполнены следующие требования:

· поддержка общепринятых технологий обработки и представления информации;

· использование стандартных инструментальных средств;

· функционирование на базе наиболее распространенных платформ;

· обеспечение интероперабельности среды по отношению ко всем взаимодействующим автоматизированным системам;

· интеграция репозитария Среды и других компонентов системы с расширением типов хранимых данных;

· поддержка единых наборов базовых типов данных и функций их преобразования;

· разработка типовых процедур электронного взаимодействия (ПЭВ) при реализации межведомственного взаимодействия;

· поддержка единой системы справочников, словарей и классификаторов (ССК);

· интеграция всех компонент системы с подсистемой безопасности Среды;

· использование механизма ЭЦП и системы удостоверяющих центров Среды.

Организация сбора сведений обо всех учтенных земельных участках в субъекте РФ. Формирование каталога земельных участков субъекта РФ: для формирования каталога земельных участков в субъекте РФ должен быть реализован регулярный сбор сведений:

· обо всех учтенных в ЕГРЗ земельных участках;

· о вновь образованных и учтенных в ЕГРЗ земельных участках;

· о характеристиках земельных участков;

· о дополнительных характеристиках участков и объектов недвижимости (кадастровая стоимость, качественный состав и пр.).

· о юридических и физических лицах (паспортные данные, юридический адрес, имущественное положение, пр. )

Реализация информационно-аналитической подсистемы:

Формирование единого информационного пространства и использование единой геоподосновы обеспечит возможность реализации постоянно расширяемого комплекса информационно-аналитических задач в интересах управления территорией. Для обеспечения функционирования информационно-аналитической подсистемы необходимо реализовать:

· сбор сведений об учтенных земельных участках, их кадастровой стоимости и арендной платы. Формирование каталогов земельных участков, об объектах недвижимости, о границах административно-территориальных единицах региона;

· формирование и ведение базы данных сельскохозяйственных угодий, включая сведения о качественных характеристиках земель;

· ведение баз данных, содержащих сведения о территориальных зонах (правовое зонирование, зоны градостроительной ценности, охранные и защитные зоны), влияющих на разрешенное использование земельных участков;

· формирование и отображение пространственной информации на единой геоподоснове;

· ведение баз данных проектов развития территории;

· ведение баз данных о развитии рынка земли и недвижимости;

· расширение состава и содержания информации с сохранением целостности баз данных и корректности пространственной привязки дополнительных информационных слоев;

· подготовка справок и аналитических докладов о состоянии и развитии территории региона;

· решение задач пространственного анализа территории (например, расчет выгоды/ущерба при изъятии земельных участков и объектов недвижимости при землеустроительном (градостроительном) проектировании);

· формирование реестров собственности хозяйствующих субъектов и предоставление им соответствующей информации по согласованным регламентам;

· подготовка и предоставление кадастровых карт различного назначения.

· формирование баз данных о наличии и движении физических и юридических лиц

Организация документооборота с другими организациями и службами муниципального уровня:

Для объектов автоматизации системы, находящихся в муниципальных образованиях пилотных регионов, необходимо обеспечить информационное взаимодействие с автоматизированными информационными системами и отдельными пользователями органов власти муниципального уровня:

· муниципальными органами управления имуществом, обеспечивающих прогнозирование поступления земельных платежей и ведение реестров федеральной и субъектовой собственности, в том числе, путем использования электронной карты как инструмента для пространственного анализа массивов объектов;

· службой главного архитектора, которая ведет дежурную карту муниципального образования - учет всех участков, сооружений, коммуникаций, дорог, лесных массивов, водных объектов, планирование в размещении новых сооружений и использования земель, которые уполномочены формировать и поддерживать единое адресное пространство на территории);

· управлениями по природным ресурсам, обеспечивающими, в том числе, ведение водного, лесного кадастра, кадастра месторождений полезных ископаемых, особо ценных природных территорий и пр.

· службой ГО и ЧС, обеспечивающей учет потенциально опасных объектов, их описание, в том числе с использованием электронных карт, сценарное моделирование природно-климатических и техногенных чрезвычайных ситуаций (наводнение, разливы рек, взрывы, пожары, оползни, сходы ледников или селей), планирование оптимальных маршрутов движения при ликвидации;

· экономическим управлением, обеспечивающем распределение производственных сил по территории, разработку программ экономического развития или инвестиционных проектов.

· предприятиями жилищно–коммунального хозяйства, обеспечивающими учет размещения инженерных коммуникаций, планирование ремонтных и земляных работ с учетом прохождения коммуникаций;

· информационно – аналитическими подразделениями, готовящими аналитические справки и доклады по региону с целью информационной поддержки принятия решений.

Этапы выполнения проекта:

Этап 1. Проведение предпроектного обследования организационных структур, участвующих в государственном кадастровом учете земельных участков, техническом учете объектов градостроительной деятельности и регистрации прав на земельные участки и сделок с ними в пилотных регионах

Проведение предпроектного обследования будет проводиться по методике, которая будет апробирована в пилотных регионах и, в дальнейшем, принята в качестве одного из методических документов, обеспечивающих типовое внедрение разработанной АС. Методика будет содержать перечень вопросов, получение ответов на которые позволит выявить особенности реальной ситуации в регионе, влияющей на настройку системы и ее организационное обеспечение. Методика подлежит согласованию с Заказчиком.

Результаты обследования будут являться исходными данными для составления плана мероприятий по внедрению системы, модернизации СПО в организациях-участниках проекта и наполнению баз данных информационно-аналитической подсистемы. На основании результатов обследования будет составлен аналитический отчет.

На этом же этапе проводятся работы по анализу нормативной правовой базы, регламентирующей процессы кадастрового учета, процедуры межведомственного обмена информацией о юридических и физических лицах и земельных участках, а также принципы и нормы использования данной информации органами государственной власти и местного самоуправления, гражданами, хозяйствующими субъектами.

Этап 2. Системно-техническое проектирование единой системы документооборота при кадастровом учете земельных участков, и регистрации прав на них и сделок с ними

На данном этапе проводится разработка технических заданий на нормативные правовые документы. Также на основании анализа результатов предпроектного обследования проводится разработка обоснования организационной структуры, обеспечивающей реализацию единого документооборота при оформлении земельно-имущественных отношений.

Кроме того, системно-технический проект должен включать следующие разделы:

· типовые модели деловых процессов межведомственного информационного взаимодействия по учету земли и объектов недвижимости;

· описание функционирования системы

· организация внутрисистемного и внешнего обмена данными

· обеспечение безопасности информации

· информационное обеспечение

· программно-техническая архитектура системы

· планы мероприятий по созданию автоматизированной системы документооборота при кадастровом учете земельных участков, регистрации прав на них и сделок с ними с учетом изменения нормативной правовой базы.

На данном этапе также должны быть определены предложения по профилям стандартов, регламентирующим дальнейшее развитие системы и ее перевод в промышленную эксплуатацию в муниципалитетах области.

Этап 3. Реализация прототипа функционирования системы на стенде ФКЦ «Земля» с удаленным доступом к пилотным объектам

На стенде будут представлены все функциональные подсистемы проектируемой системы в виде отдельных рабочих мест. Базы данных и база геоданных должны размещаться на сервере баз данных под управлением СУБД Oracle версии 9.i. Будет реализован Web-сервер с обеспечением доступа в интерфейсы Среды электронного взаимодействия. В результате будет продемонстрирована возможность сбора интегрированной информации и передачи кадастровых данных в виде пакетов электронных документов с использованием среды электронного взаимодействия. Подлежат реализации Web-сервисы, обеспечивающие публикацию и интерактивное взаимодействие граждан и хозяйствующих субъектов с системой. Программно-техническая архитектура стенда должна быть разработана на этапе системно-технического проектирования.

Этап 4. Внедрение системы в муниципалитетах

Мероприятия по внедрению опытного образца системы будут разработаны на этапе системно-технического проектирования.

В 2009 г. планируется проведение внедрения прототипа системы в муниципальных образованиях, расположенных вблизи областного центра.

3.3 Предполагаемый эффект от реализации проекта Основным результатом предлагаемых мероприятий будет являться упрощенная система оформления земельных участков. Существующая система оформления земельного участка в собственность представлена на рисунке 3.1.

Рис 3.1Действующая схема оформления земельного участка в собственность

Рис 3.1Действующая схема оформления земельного участка в собственностьКак показывает рис. 3.1 оформление земельного участка достаточно долгий и трудоемкий процесс, кроме этого еще и дорогой. Перечень необходимых документов и справок колеблется от 15 до 32. Стоимость процедуры оформления земельного участка – от 5 до 25 тыс. руб. Предлагаемые мероприятия способствуют упрощению этой процедуры. После реализации данного проекта узаконивание земельного участка будет осуществлять муниципалитет. Схематично это показано на рис 3.2.

Рис. 3.2 Упрощенная схема оформления земельных участков в собственность Как показывает рис. 3.2 физические и юридические лица оставляют в органах местного самоуправления лишь заявку на оформление земельного участка. ОМСУ, имея доступы, формируют на каждую заявку «дело». ОМСУ полностью осуществляют цикл процедуры оформления по средствам предлагаемого электронного документооборота. При этом Юридические и физические лица получают полный пакет документов на земельный участок в течение одного месяца. Преобразование земельных отношений направлено на закрепление конституционного права граждан и юридических лиц свободно реализовать свое право приобретения участка земли и земельной долей в общей собственности сельскохозяйственной коммерческой организации под контролем государства.Реализация проекта позволит создать условия для совершенствования ведения государственного земельного кадастра, будет способствовать становлению системы государственной регистрации прав на землю и сделок с ней.Государственное регулирование рыночного оборота земель сельскохозяйственного назначения позволит:· обеспечить целевое использование этих земель;· решить в определенной мере вопросы социальной защиты гражданпри реализации ими права приобретения земельные участки, а также защиты первоочередного права сельских товаропроизводителей и особенно права соседа в процессе купли-продажи земельных участков.Развитие рынка земли и другой недвижимости в городах и других поселениях будет способствовать наращиванию жилищного строительства, даст стимул развитию строительной индустрии и связанных с ней отраслей, созданию дополнительных рабочих мест. Усовершенствование взаимоотношений с бюджетами всех уровней по платежам за землю будет способствовать более значительному отношению собственников земельных участков к использованию земель. С другой стороны, это позволит обеспечить рост доли поступлений средств от земельных платежей в доходной части бюджетов. В настоящее время убытки, которые терпит бюджет, составили по итогам 2007 года 768 млн. руб. Основной причиной этого является то, что на территории нашего региона в собственность оформлено лишь 50% земельных участков. Соответственно земельный налог взимается только с тех, кто узаконил свой участок.

Любые изменения где-либо требуют дополнительных затрат. Чтобы определить эффективность проекта предлагается сравнить затраты, связанные с реализацией проекта с полученным результатом. Это можно представить как с экономической точки зрения, так и с социальной. Экономическая составляющая результатов проекта состоит в ежегодной экономии в размере 768 млн. руб. Необходимо отметить, что для непосредственно заинтересованных лиц – ОМСУ этот проект будет означать выход на новый уровень организации своей деятельности. Однако проект должен будет охватить весь регион в целом, что предполагает его продвижение через Ассоциацию Муниципальных Образований.

В рамках федерального проекта «Электронная Россия» предусмотрено финансирование на усовершенствование деятельности ОМСУ. А также нами предложено следующий вариант финансирования предлагаемого проекта: «участие местных жителей».

Совокупный эффект от создания такой системы складывается из следующих экономических и социальных последствий:

· Сокращение транзакционных издержек участников рынка недвижимости в результате организации межведомственного взаимодействия на основе использования современных информационно-коммуникационных технологий, не только облегчит оформление земельно-имущественных отношений, но и обеспечит активизацию рынка земли и недвижимости и, следовательно, увеличение поступления соответствующих платежей в бюджеты различных уровней.

· Достижение прозрачности правового режима объектов недвижимости в их совокупности путем формирования единого информационного фонда о недвижимости будет способствовать защищенности прав и интересов третьих лиц и общества, активизации рынка недвижимости и повышению инвестиционной активности.

· Концентрация информации о недвижимости в едином реестре обеспечит ее сопоставимость и интеграцию, что существенно снизит расходы на процессы оформления земельных участков в интересах налогообложения.

· Обеспечение доступа к кадастровой информации из любой точки субъекта РФ независимо от местонахождения недвижимости будет способствовать созданию единого экономического пространства.

· Создание системы и обеспечение публичности содержащейся в ней информации обеспечит снижение расходов региональных и местных органов управления на создание информационных систем в интересах управления территориями.

· Создание единого реестра земельных участков и объектов недвижимости в целом является необходимым условием реализации концепции устойчивого развития, рассматриваемого международными организациями, безальтернативным способом развития отдельных стран и мирового сообщества в целом.

Экономический эффект: чтобы рассчитать экономический эффект приведем данные, характеризующие поступления земельного налога в Иркутской области.

Таблица 3.4

Поступления от земельного налога в Иркутской области

| 2005 год | 2006 год | 2007 год | 2008-2010 год | ||||

| Млн. руб. | % ЗУ от общей численности (по S) | Млн. руб. | % ЗУ от общей численности (по S) | Млн. руб. | % ЗУ от общей численности (по S) | Млн. руб. | % ЗУ от общей численности (по S) |

| 670 | 42 | 800 | 48 | 900 | 50 | 1800 | 100 |

Как показывает таблица 3.4, за последние 3 года поступления от земельного налога составляют лишь половину от фактического наличия земельных участков. Наш проект предусматривает 100%-ое оформление земельных участков на втором году реализации. Это значит, что сумма поступлений возрастет в 2 раза к 2010 году и составит 1,8 млрд. руб. Суммарные затраты на внедрение проекта составят 1.2 млрд. руб. Ток =1200/900=1.3. Из этого следует, что предлагаемый проект окупится примерно за 2 года. Таким образом, целесообразность предлагаемого проекта с экономической точки зрения очевидна. Кроме того, реализация проекта позволит сэкономить время налогоплательщиков в несколько раз, а также позволит снизить трудозатраты на оформление документов в десятки раз. Также экономятся финансовые ресурсы на содержание отделов, занимающихся оформлением документов. По нашим подсчетам годовая сумма экономии составит 70.3 млн. руб. Это доказывает эффективность наших предложений.

Заключение

Участниками земельных отношений являются граждане, юридические лица, Российская Федерация, субъекты Российской Федерации, муниципальные образования. Права иностранных граждан, лиц без гражданства и иностранных юридических лиц на приобретение в собственность земельных участков определяются в соответствии с настоящим Кодексом, федеральными законами. Для целей настоящего Кодекса используются следующие понятия и определения:

· собственники земельных участков - лица, являющиеся собственниками земельных участков;

· землепользователи - лица, владеющие и пользующиеся земельными участками на праве постоянного (бессрочного) пользования или на праве безвозмездного срочного пользования;

· землевладельцы - лица, владеющие и пользующиеся земельными участками на праве пожизненного наследуемого владения;

· арендаторы земельных участков - лица, владеющие и пользующиеся земельными участками по договору аренды, договору субаренды;

· обладатели сервитута - лица, имеющие право ограниченного пользования чужими земельными участками (сервитут).

Объектами земельных отношений являются:

1) земля как природный объект и природный ресурс;

2) земельные участки;

3) части земельных участков.

Земельный участок как объект земельных отношений - часть поверхности земли (в том числе почвенный слой), границы, которой описаны и удостоверены в установленном порядке. Земельный участок может быть делимым и неделимым. Делимым является земельный участок, который может быть разделен на части, каждая из которых после раздела образует самостоятельный земельный участок, разрешенное использование которого может осуществляться без перевода его в состав земель иной категории, за исключением случаев, установленных федеральными законами.

Сделав общий обзор земельных отношений можно сделать следующие выводы:

1. система земельных отношений в Иркутской области образует ФГУ «Госземкадастрсъемка» - ВИСХАГИ Восточно-Сибирский филиал. Его деятель6ость направлена на широкий круг работ по реализации программы «Создание автоматизированной системы введения государственного земельного кадастра»;

2. земельное законодательство РФ устарело и требует изменений;

3. основной причиной низкой собираемости земельного налога является сложность, долговременность и относительная дороговизна процедуры оформления земельного участка в собственность. Официально в собственность оформлено лишь 50% земельных участков;

4. одним из вариантов для улучшения ситуации является создание Единой базы данных, которая обеспечит доступ всех участников земельных отношений в пределах своей компетенции;

5. решение названных проблем позволит существенно увеличить поступления в бюджеты муниципальных образований от уплаты земельного налога.

В продолжение сложившейся ситуации муниципалитеты Иркутской области не могут контролировать поступления платежей за землю. На такое состояние дел могли оказать влияние несколько факторов, как объективных, так и субъективных:

1. отсутствие обмена информацией по предоставлению земельных участков между поселением и районом, а также Управлением Роснедвижимости и налоговыми службами;

2. отсутствие контроля со стороны глав поселений за учетом земельных участков;

3. слабая организация контроля за поступлением арендной платы;

4. централизация налоговых органов;

5. слабая информированность органов местного самоуправления районов и поселений об изменениях в существующем законодательстве.

6. дублирование архивов межевых дел в государственном фонде землеустроительной документации и государственном земельном кадастре.

7. отсутствие ясности и четкости в отношении полномочий по принятию решению и утверждению землеустроительной документации, отсутствие дифференцированного подхода к землеустройству земель различных категорий.

8. государственная регистрация сделок приобрела взаимоисключающие черты, одни из которых свойственны государственной регистрации, а другие характерны для нотариального удостоверения сделки. Государственная регистрация сделок дублирует государственную регистрацию прав, наконец, существуют необоснованные и неоправданные различия в правовом регулировании оборота недвижимого имущества различных видов.

9. за годы существования системы государственной регистрации прав на недвижимое имущество не реализовано требование ГК РФ (ст.131) о предоставлении информации о зарегистрированных правах на всей территории России вне зависимости от места нахождения объекта прав.

10.отсутствует необходимое взаимодействие между предусмотренными законодательством государственными информационными ресурсами, объекты учета которых впрямую влияют на правовой режим недвижимости.

11.система регистрации прав на недвижимость, формирования и учета объектов недвижимости (учетно-регистрационная система) в России является системой обеспечения рынка недвижимости, с которой сталкивается все возрастающее число граждан и хозяйствующих субъектов. По мере продолжающегося развития рынка недвижимости значимость этой системы и для населения, и для экономики страны в целом также будет возрастать.

Наши предложения по совершенствованию системы оформления земельных участков в собственность заключается в следующем:

1. создание единой базы данных в регионе с обеспечением доступа к ней органов местного самоуправления;

2. создание сайта (или отдельную страничку на существующем сайте), посвященного процедуре оформления земельных участков в собственность.

Они позволят:

· увеличить местный бюджет от поступления земельных платежей

· улучшить качество жизни населения

· выйти на более современный уровень в организации деятельности органов местного самоуправления

· повысить эффективность работы всех участников земельных отношений.

Список литературы

1. Федеральный Закон “О стандартах государственных услуг»

2. Постановление Правительства РФ от 11 ноября 2005 года №679 “О порядке разработки и утверждения административных регламентов исполнения государственных функций и административных регламентов предоставления государственных услуг”Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»

3. Анимица Е.Г., Власова Н.Ю. Градоведение. – Екатеринбург: Изд-во УГЭУ, 2001. – 310 с.

4. Антонов Г.Д., Колесников А.И. Формирование и управление развитием социально-производственного комплекса города // Стабилизация экономического развития Российской Федерации: сборник материалов 4 Международной научно-практической конференции. – Пенза: РИО ПГСХА, 2005. – 354 с.

5. Антонов Г.Д. Социально-производственный комплекс города: формирование и управление развитием. / Г.Д. Антонов, А.И. Колесников. // ЭКО. – 2006. – №3 С. 15-32

6. Баканов М.И., Мельник М.В., Шеремет А. Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2006. – 365 с.

7. Занадворов В.С., Занадворова А.В. Экономика города. – М.: Магистр, 2003. – 272 с.

8. Информационная записка «Очаговый источник загрязнения окружающей среды высокотоксичным веществом в г. Свирске», ООО «Дельта-Плюс», 2003 г.

9. Концепция социально-экономического развития муниципального образования «город Свирск» до 2021 года.

10. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия. – М.: Финансы и статистика, 2001. – 384 с.

11. Крючина Л.И. Тенденции и проблемы формирования системы моногородов России. / Л. И. Крючина, И. Д. Тургель. // ЧиновникЪ. – 2006. – № 40 С. 12-21

12. Любовный В.Я., Ром В.Я. Новые территориальные формы интеграции науки и производства. // Российские реформы: социальные аспекты. – М.: ЭКО. – 2003. – 320 с.

13. Попов В.Г. Специфика социального развития и управления ЗАТО. / В. Г. Попов, К. И. Зубков, В.М. Копылов. // ЧиновникЪ. – 2006. – № 41 С. 34-39

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для техникумов. – М.: ИНФРА-М, 2005. – 315 с.

15. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2007. – 384 с.

16. Стоянова Е.Д. Финансовый менеджмент. – М.: Перспектива, 2002. – 235 с.

17. Тургель И.Д. Моноспециализированный город: теория и практика стратегического управления социально-экономическим развитием. – Екатеринбург: Изд-во УрГГГА, 2001. – 259 с.

18. Форма статистической отчетности № 12 «Сведения о числе заболеваний, зарегистрированных у больных, проживающих в районе обслуживания лечебного учреждения» за 2005 год.

Дата: 2019-07-24, просмотров: 346.