При здійсненні кредитування банк неодмінно управляє ризиком. Він може діяти кількома способами: прийняти кредитний ризик (це має бути узгоджено із кредитною політикою банку, із вирішенням проблеми ризик – доходність) або мінімізувати його. При цьому відмова від ризикового кредиту зводить ризик для банку до нуля, але тоді останній втрачає доходи по цій операції, що також не дуже вигідно при регулярному застосуванні Для мінімізації кредитного ризику банк може здійснювати багато різних заходів (що спричинюють різні зміни) поєднувати їх, забезпечуючи найоптимальніший вплив на ризик

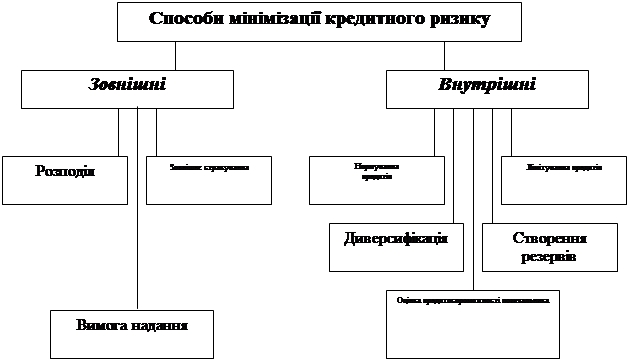

Тому доцільним буде більш детальний розгляд всіх способів мінімізації кредитного ризику (рис.1.2.).

Внутрішні способи мінімізації кредитного ризику досить різноманітні і стосуються в-основному внутрішньобанківського кредитного менеджменту. Основними серед них є: оцінка кредитоспроможності позичальника, лімітування, нормування, диверсифікація, створення резервів.

Лімітування або встановлення ліміту, тобто верхньої межі обсягів коштів, які надаються у позику одному клієнту. Лімітування є важливим засобом зниження рівня ризику , який базується на даних попереднього аналізу кредитоспроможності, який в свою чергу є вельми корисним методом оцінки ризику. Ліміт – попередньо встановлена гранична сума кредиту, яку може отримати позичальник. Прикладом такого методу мінімізації кредитного ризику можуть послужити ліміти по кредитних лініях, при видачі кредитів під заставу векселів, тощо.

|

Рис.1.2. Способи мінімізації кредитного ризику [40, c.72]

Але слід зазначити, що деякі науковці визначають лімітування, як більш широке поняття [33,с.25].Тобто ліміти за такою точкою зору можуть стосуватися не лише сум кредитів. Банки можуть самостійно встановлювати додаткові (до законодавчо визначених) обмеження, які в більшості випадків можна визначити як ліміти країн, галузі, безпосереднього позичальника, видів забезпечення, валют. Ефект від впровадження лімітування забезпечується через обмеження конкретних ризиків, що характеризують даного клієнта, які є складовими елементами кредитного ризику. До того ж встановлення подібних лімітів, в межах яких мають діяти молодші і середні кредитні менеджери, зводить до мінімуму ризик втрат від індивідуальних помилок персоналу та ризик, пов’язаний з концентрацією кредитних ресурсів.

Нормування кредитів має дві форми. Перша застосовується тоді, коли банк відмовляється надати позику позичальнику на будь-яку суму, навіть за умови, що позичальник погоджується платити вищу процентну ставку. Друга має місце тоді, коли банк готовий надати позику, але обмежує її розмір до суми, яка менша за ту, що хотів би отримати позичальник. Банк виходить з того, що саме ті, що готові платити найвищі процентні ставки,— це індивіди та фірми з найризиковішими інвестиційними проектами. Якщо позичальник здійснює вкрай ризикове використання коштів і досягає успіху, то він отримує великі прибутки. З іншого боку, банк не хотів би надавати подібну позику, бо інвестиції пов'язані з великим ризиком, і цілком ймовірно, що позичальник не досягне успіху, через що банку не повернуть гроші. Встановлення вищої процентної ставки тільки збільшить для банку можливість того, що банк надає позику з високим ризиком неплатежу по ній. Отже, найкраще для банку дотримуватися першого виду нормування кредитів і відкинути надання позички.

У разі використання другого виду нормування кредитів, банки надають позичальникам позики, але не такі великі, як позичальники того хотіли б. Таке нормування кредитів потрібне, поза як проблема кредитного ризику загострюється зі збільшенням суми позики, а вигода від уникнення ризику значно збільшується. Наприклад, якщо банк надає підприємству позику в сумі 30000 грн. при такій же потребі, воно скоріше всього робитимете все можливе, щоб повернути її, бо псувати свій кредитний рейтинг на майбутнє – не вигідно. З іншого боку, якщо позика складатиме 100000 грн., матиме місце нераціональне і навіть абсолютно недоцільне використання коштів. Оскільки більшість позичальників повертає позики, коли суми останніх невеликі, то банки нормують кредити, надаючи позичальникам в кредит суми, значно менші за бажані.

Диверсифікація – це спосіб мінімізації кредитного ризику на рівні загального портфелю банківських позик. В основі такого управління може лежати розпорошення виданих банком кредитів, згрупованих за певними якісними критеріями — величини, строків, наявності забезпечення, виду позичальників, їх галузевої належності, форми власності, фінансового стану та низки інших, що загалом дозволяє банку знизити ризик можливих втрат, пов’язаних із кредитною операцією.

Диверсифікація позикового портфеля є найбільш простим і дешевим методом хеджування ризику неплатежу по позиці.

Основними способами, що застосовуються для забезпечення достатньої диверсифікації позичкового портфеля, є наступні:

1. диверсифікація позичальників може здійснюватися через пряме встановлення лімітів для всіх позичальників даної групи (наприклад, для населення по споживчих позиках) в абсолютній сумі або по сукупній питомій вазі в позиковому портфелі банку;

2. диверсифікація забезпечення, що приймається по позиках;

3. застосування різних видів процентних ставок і способів нарахування і сплати процентів по позиках;

4. диверсифікація кредитного портфеля по термінах має особливе значення, оскільки процентні ставки по позиках різної терміновості схильні до різних розмірів коливань і рівень непрямих ділових ризиків позичальника, що приймаються на себе, також істотно залежить від терміну позики. Реалізація даного аспекту управління ризиком неплатежу по позиці здійснюється в руслі кредитної політики, що проводиться банком. Так, у разі орієнтації банку на позики довгострокового характеру, маючи риси інвестиційного кредиту, розумним є включення в позиковий портфель короткострокових позик, які будуть балансувати структуру портфеля. Крім того, недостатня збалансованість позикового портфеля може бути частково компенсована за рахунок відповідного структурування портфелів інших активів, але з таким розрахунком, щоб забезпечити оптимальний баланс термінів по всьому портфелю активів загалом. Належний рівень диверсифікації позикового портфеля є хорошим способом страхування ризику, але застосування тільки цього методу явно недостатньо.

Проте існують також вигоди від спеціалізації у наданні позик. Таким чином банки краще вивчають особливості надання тих позичок, на яких вони спеціалізуються. Банки вимушені балансувати між вигодами і витратами, здійснюючи водночас і диверсифікацію, і спеціалізацію [25].

Створення резервів на покриття ймовірних втрат за кредитними операціями являє собою спосіб зниження ступеня ризику. В Україні формування таких резервів є обов‘язковим і регулюється положенням НБУ від 27 березня 1998 року “Про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків”. Комерційні банки зобов‘язані створювати резерви для відшкодування втрат за основним боргом за усіма видами кредитів. Не створюються резерви за бюджетними кредитами і депозитами, а також за кредитами та депозитами між установами в системі одного банку. Враховуючи зміни які затверджені постановою НБУ від 16 грудня 1998 року резерви поділяються на: “резерв під стандартну заборгованість за позиками” та “резерв під нестандартну заборгованість” (раніше загальний резерв і спеціальний резерв).

Основною проблемою при створенні резерву на покриття імовірних затрат є оцінювання потенційних наслідків ризику. Для розрахунку розмірів резервів кредити класифікують за двома критеріями. За фінансовим станом позичальника, другий критерій – це характер погашення позичальником заборгованості за кредитом і процентів:

· добре — якщо заборгованість за кредитом та відсотки за ним сплачуються у встановлені строки, та за кредитом, пролонгованим один раз на строк не більше 90 днів;

· слабке — якщо прострочена заборгованість за кредитом та відсотки за ним становлять не більше 90 днів, чи заборгованість за кредитом, пролонгованим на строк понад 90 днів, якщо відсотки сплачуються;

· недостатнє — якщо прострочена заборгованість за кредитом та відсотки за ним становлять понад 90 днів, чи заборгованість за пролонгованим кредитом понад 90 днів та відсотки не сплачуються.

При визначенні розміру резерву сума заборгованості за кожним позичальником окремо зменшується на вартість:

· гарантій (гарантій Кабінету Міністрів України; гарантій банків, зареєстрованих як юридичні особи у країнах, віднесених до категорії А;

· застави (грошових вкладів і депозитів позичальника, які розміщені у банку, що надає кредити; майна та майнових прав позичальника).

У розрахунок розміру резерву вартість заставленого майна (майнових прав) позичальника (за винятком державних цінних паперів) включається у розмірі не більше 50 відсотків вартості, визначеної договором застави. У розрахунок розміру резерву за кредитами, наданими під заставу державних цінних паперів, включається вартість застави, визначеної договором застави, але не більше реальної (ринкової) вартості.

За кредитами, класифікованими як "безнадійні" вартість застави враховується так: за кредитами, якщо прострочена заборгованість (або загальний строк пролонгації) становить від 180 до 360 днів, до розрахунку резерву приймається не більше 25% вартості майна та майнових прав, визначеної договором застави, якщо перевищує 360 днів - резерв формується на всю суму основного боргу за кредитом, незалежно від наявності застави.

Відповідно до перелічених критеріїв кредитний портфель банків класифікується за групами (табл. 1.3).

Таблиця 1.3

Класифікація кредитів

| Фін. стан | Добрий | Слабкий | Недостатній |

| Класифікація | |||

| А | Стандартний | Під контролем | Субстандартний |

| Б | Під контролем | Субстандартний | Сумнівний |

| В | Субстандартний | Сумнівний | Безнадійний |

| Г | Сумнівний | Безнадійний | Безнадійний |

| Д | Безнадійний | Безнадійний | Безнадійний |

На підставі класифікації позик комерційний банк створює резерв щодо кожної групи кредитів. Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву.

Таблиця 1.4.

Дата: 2019-07-24, просмотров: 369.