СФГ "Злагода" знаходиться в с. Рудівка Сватівського району Луганської області. Відстань до обласного центра - 156км. СФГ "Злагода" утворилося в січні 2000 року на базі КСП "Дружба" зі статутним фондом 46 тис. грн. В оренду було узято 5145 га землі шляхом висновку договорів на 10 років із власниками майнових і земельних сертифікатів.

СФГ "Злагода" є юридичною особою і має самостійний баланс. Діє на основі Статутного договору і Статусу. Права й обов'язку юридичної особи здобуває з дня його реєстрації. Підприємство також має розрахункові рахунки в банках, печатка зі своїм найменуванням. Несе відповідальність за своїми обов'язками в границях майна, що йому належить.

Розглянемо природні умови території, де знаходиться СФГ "Злагода". Поверхня слабко хвиляста, яружно-болочного типу з густотою балок до 1 км до 1 кв. м, яри займають 1.23-1.76% території. Клімат континентальний, помірковано посушливий. З кам'яновугільних вапняків і крейдових мергелів виходять на поверхню джерела, що харчують припливи річок. Ґрунти надані чорноземами звичайними середньо- і малогумусними. Потужність гумусного обрію 30-40 див. Незважаючи на високу природну родючість ґрунтів, ці чорноземи бідні рухливими формами фосфору. Вони володіють оптимальним водно-повітряним режимом, добре оструктурені.

Таким чином, природні умови угідь господарства сприятливі для сільського господарства, але необхідно проводити комплекс робіт з забезпечення земель органічними і мінеральними добривами, зрошенню площ, боротьбі з ерозією ґрунтів.

Майно СФГ складається з основних і оборотних коштів, а також цінностей, власність яких відбита на самостійному балансі перед-прийняття. Метою діяльності суспільства є сприяння розвитку в Україні ринкових відносин, одержання прибутку, що забезпечують реалізацію економічних і соціальних інтересів власників підприємства і працівників. Предметом діяльності є: виробництво і реалізація сільськогосподарської продукції, висновок і реалізація договорів з перед-прийняттями на постачання матеріально-технічних ресурсів народного користування, а також комерційна діяльність.

Але головним засобом виробництва в аналізованому господарстві є земля. Землекористувачі, що взяли в оренду землі пайовиків, зобов'язані дбайливо відноситися до земельних ресурсів, раціонально використовувати орендовані угіддя. Для аналізу економічної характеристики СФГ "ЗЛАГОДА" розглянемо динаміку структури посівних площ.

Таблиця 2.1

Динаміка структури посівних площ

| Найменування | Роки | Відхилення, га | |||

| 2005 | 2006 | ||||

| га | % | га | % | ||

| Площа, усього | 5093 | 100,00 | 5147 | 100,00 | 54 |

| У т.ч. сільськогосподарських угідь | 5093 | 100,00 | 5147 | 100,00 | 54 |

| Рілля | 4089 | 80,29 | 4075 | 79,17 | -14 |

| Сінокоси | 302 | 5,93 | 370 | 7,19 | 68 |

| Пасовища | 632 | 12,41 | 632 | 12,28 | 0 |

| Сад | 70 | 1,37 | 70 | 1,36 | 0 |

З таблиці 2.1 видно, що в 2006 році господарство збільшило площу посівів на 54 га, у результаті збільшилася площа сінокосів на 68 га, при цьому зменшилася площа рілля на 14 га. Збільшення площі зв'язане з тим, що господарство узяло під оренду землю в населення.

Тепер визначимо коефіцієнт спеціалізації сільського фермерського господарства й охарактеризуємо структуру товарної продукції за 2006 р.

Для визначення територіальної спеціалізації і спеціалізації аграрних підприємств використовують показник структури товарної продукції. Щоб врахувати ступінь розвитку всіх товарних галузей на підприємстві, необхідно визначити і проаналізувати коефіцієнт зосередження товарного виробництва.

Наступним кроком для аналізу економічного стану господарства є аналіз структури товарної продукції.

Таблиця 2.2

Структура товарної продукції СФГ "Злагода".

| Найменування продукції | Вартість, тис. грн. | Порядковий номер у ранж. ряду | Питома вага, % |

| 1. Зернові і зернобобові усього: | 940 | 2 | 24,45 |

| 2. Соняшник | 1245 | 1 | 32,38 |

| 3. Ріпа | 57 | 7 | 1,48 |

| 4. Цукровий буряк | 296 | 5 | 7,70 |

| 5. Інша продукція рослинництва | 211 | 6 | 5,49 |

| Усього по рослинництву | 2749 | - | 71,50 |

| 6. ВРХ | 462 | 4 | 12,02 |

| 7. Свині | 21 | 0,55 | |

| 8. Молоко | 567 | 3 | 14,75 |

| Усього по тваринництву | 1050 | - | 27,31 |

| 9. Реалізація других робот и услуг | 46 | 8 | 1,20 |

| Усього по підприємству | 3845 | - | 100,00 |

Коефіцієнт спеціалізації склав 0,23. Це говорить про те, що дане підприємство має середній рівень спеціалізації, де концентрація виробництва ґрунтується на випуску визначених видів продукції для споживання населенню. Даний результат показує, що СФГ "Злагода" має досить збалансовану і цілеспрямовану виробничу діяльність, вирощуючи і реалізуючи конкретну і необхідну продукції сільського господарства. Що стосується структури товарної продукції, то тут ми бачимо, що найбільшу питому вагу (32,38%) займає соняшник, річний прибуток від реалізації якого дорівнює 1245 тис. грн. Друге місце в структурі займає виробництво зернових, питома вага яких складає 24,45%, а вартісний критерій дорівнює 940 тис. грн. Майже однаковий обсяг виробництва складають КРС і молоко - 14,75% і 12,02% відповідно.

Далі розглянемо структуру основних виробничих фондів СФГ «Злагода».

Таблиця 2.3

Структура основних виробничих фондів.

| Найменування | Розмір, тис. грн. | Структура, % | Відхилення % | ||

| 2006г. | 2005г. | 2006г. | 2005г. | ||

| 1. Будинки, спорудження | 665 | 674 | 13,04 | 13,11 | -0,07 |

| 2. Усього пасивних засобів | 665 | 674 | 13,04 | 13,11 | -0,07 |

| 3. Машини й устаткування | 965 | 923 | 18,92 | 17,95 | 0,97 |

| 4. Транспортні засоби | 1458 | 1455 | 28,59 | 28,30 | 0,29 |

| 5. Робоча і продуктивна худоба | 231 | 309 | 4,53 | 6,01 | -1,48 |

| 6. Інші основні засоби | 1781 | 1781 | 34,92 | 34,64 | 0,29 |

| 7. Усього активних засобів | 4435 | 4468 | 86,96 | 86,89 | 0,07 |

| 8. Усього основних засобів | 5100 | 5142 | 100,00 | 100,00 | |

| 9. Відноситься активних засобів на 1 грн. пасивних | 6,67 | 6,63 | |||

Проаналізував таблицю 2.3 ми бачимо, що розмір виробничих фондів основного виду діяльності СФГ "ЗЛАГОДА" у 2006 році зменшився на 42 тис. грн. і склав 5100 тис. грн. у порівнянні з 2005 роком. Питома вага пасивних засобів у 2006 році зменшився на 0,07% і склала 13,04% (665 тис. грн.). Розмір активних засобів зменшився на 33 тис. грн., питома вага склала 86,96%, що на 0,07% більше, ніж у 2005 року. З даної таблиці ми бачимо, що на 1 гривну пасивних засобів приходиться в 2006 році 6,67 тис. грн., а в 2005 році-6,63 тис. грн.

У наступній таблиці розглянемо розмір і структуру оборотних коштів підприємства, визначимо їх питому вагу в період 2005-2006 років.

Таблиця 2.4

Розмір і структура оборотних коштів СФГ «Злагода».

| Показники | Розмір, тис. грн. | Структура, % | Відхилення, % | ||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||

| 1. Виробничі запаси | 210 | 687 | 26,82 | 55,81 | 28,99 |

| 2. Тварини на вирощуванні і відгодівлі | 138 | 88 | 17,62 | 7,15 | -10,48 |

| 3. Незавершене виробництво | 306 | 195 | 39,08 | 15,84 | -23,24 |

| 4. Усього оборотних виробничих фондів | 654 | 970 | 83,52 | 78,80 | -4,73 |

| 5. Готова продукція | 41 | 134 | 5,24 | 10,89 | 5,65 |

| 6. Товари | |||||

| 7. Дебіторська заборгованість | 88 | 120 | 11,24 | 9,75 | -1,49 |

| 8.Грошові кошти | 7 | 0,57 | 0,57 | ||

| 9. Інші оборотні активи | |||||

| 10.Усього фондів обороту | 129 | 261 | 16,48 | 21,20 | 4,73 |

| 11. Усього оборотних коштів | 783 | 1231 | 100,00 | 100,00 | |

З таблиці 2.4 видно, що розмір виробничих запасів у 2006 році збільшився на 477 тис. грн., у питомій вазі даний показник склав 28,99%. Група оборотних коштів «Тварини на вирощуванні і відгодівлі» зменшилась на 50 тис. грн. (10,48%). Також помітно зменшилась група «Незавершене виробництво» - на 23,24 тис. грн. Дебіторська заборгованість у період 2006 року збільшилася на 32 тис. грн., але в питомій вазі зменшилася на 1,49% за рахунок збільшення оборотних фондів. Розмір оборотних коштів підприємства у 2006 року зріс за рахунок збільшення виробничих запасів і готової продукції.

Для подальшого аналізу розглянемо трудові ресурси СФГ "Злагода" і проаналізуємо продуктивність праці (таблиця 2.5).

Таблиця 2.5

Трудові ресурси й аналіз продуктивності праці.

| Показники | Значення |

| 1. Середньорічна чисельність робітників основного виробництва, чол. | |

| 1.1. 2005 г. | 70 |

| 1.2. 2006 г. | 67 |

| 1.3. Відхилення | -3 |

| 2. Вартість валової продукції, тис. грн. | |

| 2.1. 2005 г. | 4068 |

| 2.2. 2006 г. | 4443 |

| 2.3. Відхилення | 375 |

| 3. Рівень продуктивності праці, тис. грн./чол. | |

| 3.1. 2005 г. | 58,1 |

| 3.2. 2006 г. | 66,3 |

| 3.3. Умовна величина | 60,7 |

| 4. Відхилення | |

| 4.1. Усього, у т.ч. за рахунок змін | 8,2 |

| 4.2. Чисельності робітників | 2,6 |

| 4.3. Вартості валової продукції | 5,6 |

Дані таблиці 2.5 говорять про те, що за аналізований період зменшилася середньорічна чисельність робітників основного виробництва на 3 людини, вартість валової продукції в 2006р. У порівнянні з 2005р. збільшилася на 375 тис. грн. При цьому рівень продуктивності праці збільшився на 8,2, причому, за рахунок збільшення валовий продукції на 5,6 і за рахунок зміни чисельності робітників на 2,6.

Наступним етапом характеристики є інтенсивність розвитку підприємства (таблиця 2.6).

Таблиця 2.6

Аналіз показників рівня інтенсивності й ефективності інтенсифікації господарства.

| Показники | 2005 р. | 2006 р. | Відхилення |

| 1.Площа с.-г. угідь, га | 5093 | 5147 | Х |

| 2.Середньорічна чисельність робітників, чол. | 70 | 67 | Х |

| 3.Виробничі витрати, тис. грн.. | 3568 | 4086 | Х |

| 4.Вартість валової продукції, тис. грн. | 3903 | 4672 | Х |

| 5.Сума виручки від реалізації, тис. грн. | 4068 | 4443 | 375,0 |

| 6.Собівартість реалізації продукції, тис. грн. | 2909 | 2842 | -67,0 |

| 7.Валовий прибуток, тис. грн. | 603 | 1003 | 400,0 |

| 8.Прибуток від реалізації, тис. грн. | 271 | 728 | 457,0 |

| 9. Основні засоби | 2655 | 2613 | -42,0 |

| Показники рівня інтенсифікації | |||

| Фондозабезпеченість, тис. грн. | 37,9 | 39,0 | 1,1 |

| Виробничі витрати на 100 га с/г угідь | 0,7 | 0,8 | 0,1 |

| Фондовіддача | 1,5 | 1,8 | 0,3 |

| Фондоемкість | 0,7 | 0,6 | -0,1 |

| 1. Отримані результати інтенсифікації | |||

| 1.1. На 100 га с/г угідь, тис. грн. | |||

| а) Валової продукції | 76,6 | 90,8 | 14,1 |

| б) Прибуток від реалізації | 5,3 | 14,1 | 8,8 |

| 2. Ефективність інтенсифікації | |||

| 2.1. На 100 грн. поточних витрат | |||

| а) валового прибутку | 16,9 | 24,5 | 7,6 |

| б) валової продукції | 109,4 | 114,3 | 5,0 |

| в) прибутку від реалізації | 7,6 | 17,8 | 10,2 |

| 3. На 100 грн. основних виробничих фондів с/г призначення, грн.. | |||

| а) валової продукції | 147,0 | 178,8 | 31,8 |

| б) валового прибутку | 22,7 | 38,4 | 15,7 |

| в) прибутку від реалізації | 10,2 | 27,9 | 17,7 |

| 4. На середньорічного робітника, тис.грн/ чол | |||

| а) валової продукції | 55,8 | 69,7 | 14,0 |

| б) валового прибутку | 8,6 | 15,0 | 6,4 |

| в) прибутку від реалізації | 3,9 | 10,9 | 7,0 |

| 5. Рівень рентабельності товарної продукції, % | 9,3 | 25,6 | 16,3 |

Проаналізувавши таблицю 2.6, можна сказати, що на підприємстві збільшилися показники рівня інтенсифікації. При цьому також зросли показники інтенсифікації. При цьому слід зазначити, що зріс прибуток від реалізації на 100 грн. поточних витрат на 10,2 грн., також збільшився обсяг валової продукції на 100 грн. основних виробничих витрат сільськогосподарського призначення на 31,8 грн. Це пов'язано насамперед з погодними умовами в аналізованому і змінам в апараті керування підприємством.

Для розгляду фінансового стану господарства проведемо аналіз балансу СФГ "ЗЛАГОДА". Одним з найбільш простих способів аналізу балансу є горизонтальний. Він дозволяє в абсолютному вираженні визначити зміни кожної статті розділу балансу в порівнянні початку року з його кінцем.

Розглянемо таблицю 2.7 "Горизонтальний аналіз балансу". Для розрахунку порівнянної вартості використовується коефіцієнт інфляції. Коефіцієнт інфляції за даними Луганського відділу статистики склав 1,05 у 2006 р.

Таблиця 2.7

Горизонтальний аналіз балансу.

| Стаття | 2006 г. | Порів- нянна вартість | Відхилення | ||

| На початок звіт. пер. | На кінець звіт. пер. | тис. грн. | % | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Актив | |||||

| 1. Необоротні активи: | |||||

| Нематеріальні активи |

|

|

|

|

|

| Основні засоби | 2655 | 2613 | 2787,8 | -174,8 | -6,3 |

| Усього по розділу 1 | 2655 | 2613 | 2787,8 | -174,8 | -6,3 |

| 2. Оборотні активи |

|

|

|

|

|

| Виробничі запаси | 210 | 687 | 220,5 | 466,5 | 211,6 |

| Тварини на вирощуванні і відгодівлі | 138 | 88 | 144,9 | -56,9 | -39,3 |

| Незавершене виробництво | 306 | 195 | 321,3 | -126,3 | -39,3 |

| Готова продукція | 41 | 134 | 43,1 | 91 | 211,3 |

| Розрахунки з дебіторами | 113 | 428 | 118,7 | 309,4 | 260,7 |

| Грошові кошти |

| 7 |

| 7 |

|

| Інші оборотні активи |

|

|

|

|

|

| Усього по розділу 2 | 808 | 1539 | 848,4 | 690,6 | 81,4 |

| 3. Витрати майбутніх періодів |

|

|

|

|

|

| БАЛАНС | 3463 | 4152 | 3636,2 | 515,9 | 14,2 |

| Пасив |

|

|

|

|

|

| 1. Власний капітал |

|

|

| ||

| Статутний капітал | 46,4 | 46 | 48,7 | -2,7 | -5,6 |

| Інший додатковий капітал | 879 | 879 | 923 | -44 | -4,8 |

| Нерасп. прибуток (збиток) | 1009 | 1573 | 1059,5 | 513,6 | 48,5 |

| Усього по розділу 1 | 1934,4 | 2498 | 2031,1 | 466,9 | 23,0 |

| 2. Забезпечення майбутніх витрат і платежів | 123 | 136 | 129,2 | 6,8 | 5,3 |

| 3. Довгострокові зобов'язання | 73 | 76,7 |

|

| |

| 4. Поточні зобов'язання |

|

|

|

|

|

| Короткострокові кредити банків |

| 455 |

| 455 |

|

| Кредиторська заборгованість за товари, роботи, послуги | 185 | 319 | 194,3 | 124,8 | 64,2 |

| Поточні зобов'язання по розрахунках | 358,6 | 323 | 376,5 | -53,5 | -14,2 |

| Інші поточні зобов'язання | 789 | 421 | 828,5 | -407,5 | -49,2 |

| Усього по розділу 4 | 1332,6 | 1518 | 1399,2 | 118,8 | 8,5 |

| БАЛАНС | 3463 | 4152 | 3636,2 | 515,9 | 14,2 |

За даними горизонтального аналізу балансу можна зробити наступні висновки: засобу підприємства збільшилися за 2006р. на 545,9 тис. грн. у порівнянної вартості на 14,2%. Таке збільшення відбулося за рахунок збільшення власного капіталу і поточних зобов'язань на 466,9 тис. грн (23%) і 118,8 тис. грн. (8,5%) відповідно в порівнянній вартості. Отримані грошові кошти витрачалися на збільшення оборотного капіталу, що збільшився на 848,4 тис. грн. на (81,4%), а саме на виробничі запаси (466,5 тис. грн.) і розрахунків з дебіторами (309,4 тис. грн.).

Оскільки горизонтальний аналіз не дає можливості розглянути усередині балансові зв'язки і проаналізувати зміни в пасиві й активі з урахуванням взаємозв'язку, застосовується вертикальний аналіз балансу.

Вертикальний аналіз - це аналіз структури звітної форми з метою виявлення відносної значимості тієї чи інших його статей. Проведемо вищезазначений аналіз балансу в таблиці 2.8.

Таблиця 2.8

Вертикальний аналіз балансу.

| Стаття | 2005 г. | Питома вага | Відхилення, % | 2006 г. | Питома вага | Відхилення, % | ||||

| На поч. звіт. пер. | На кін звіт. пер. | На поч. звіт. пер. | На кін звіт. пер. | На поч. звіт. пер. | На кін звіт. пер. | На поч. звіт. пер. | На кін звіт. пер. | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив |

|

|

|

|

|

|

|

| ||

| 1. Необоротні активи: |

|

|

|

|

|

|

|

| ||

| Нематеріальні активи |

|

|

|

|

|

|

|

|

|

|

| Основні засоби | 2371 | 2655 | 64,76 | 76,67 | 11,91 | 2655 | 2613 | 76,67 | 62,93 | -13,73 |

| Усього по розділу 1 | 2371 | 2655 | 64,76 | 76,67 | 11,91 | 2655 | 2613 | 76,67 | 62,93 | -13,73 |

| 2. Оборотні активи |

|

|

|

|

|

|

|

|

|

|

| Виробничі запаси | 476 | 210 | 13,00 | 6,06 | -6,94 | 210 | 687 | 6,06 | 16,55 | 10,48 |

| Тварини на вирощуванні і відгодівлі | 67 | 138 | 1,83 | 3,98 | 2,16 | 138 | 88 | 3,98 | 2,12 | -1,87 |

| Незавершене виробництво | 189 | 306 | 5,16 | 8,84 | 3,67 | 306 | 195 | 8,84 | 4,70 | -4,14 |

| Готова продукція | 52 | 41 | 1,42 | 1,18 | -0,24 | 41 | 134 | 1,18 | 3,23 | 2,04 |

| Розрахунки з дебіторами | 504,4 | 113 | 13,78 | 3,26 | -10,51 | 113 | 428 | 3,26 | 10,31 | 7,05 |

| Грошові кошти | 2 |

| 0,05 | 0,00 | -0,05 |

| 7 |

| 0,17 | 0,17 |

| Усього по розділу 2 | 1290,4 | 808 | 35,24 | 23,33 | -11,91 | 808 | 1539 | 23,33 | 37,07 | 13,73 |

| 3. Витрати майбутніх періодів |

|

|

|

|

|

|

|

|

|

|

| БАЛАНС | 3661,4 | 3463 | 100,00 | 100,00 |

| 3463 | 4152 | 100,00 | 100,00 |

|

| Пасив |

|

|

|

|

|

|

|

|

|

|

| 1. Власний капітал |

|

|

|

|

|

|

| |||

| Статутний капітал | 46,4 | 46,4 | 1,27 | 1,34 | 0,07 | 46,4 | 46 | 1,34 | 1,11 | -0,23 |

| Інший додатковий капітал | 879 | 879 | 24,01 | 25,38 | 1,38 | 879 | 879 | 25,38 | 21,17 | -4,21 |

| Нерасп. прибуток (збиток) | 581 | 1009 | 15,87 | 29,14 | 13,27 | 1009 | 1573 | 29,14 | 37,89 | 8,75 |

| Усього по розділу 1 | 1506,4 | 1934,4 | 41,14 | 55,86 | 14,72 | 1934,4 | 2498 | 55,86 | 60,16 | 4,30 |

| 2. Забезпечення майбутніх витрат і платежів | 123 | 123 | 3,36 | 3,55 | 0,19 | 123 | 136 | 3,55 | 3,28 | -0,28 |

| 3. Довгострокові зобов'язання | 145 | 73 | 3,96 | 2,11 | -1,85 | 73 | 2,11 |

| -2,11 | |

| 4. Поточні зобов'язання |

|

|

|

|

|

|

|

|

|

|

| Короткострокові кредити банків | 410 |

| 11,20 |

| -11,20 |

| 455 |

| 10,96 | 10,96 |

| Кредиторська заборгованість за товари, роботи, послуги | 260 | 185 | 7,10 | 5,34 | -1,76 | 185 | 319 | 5,34 | 7,68 | 2,34 |

| Поточні зобов'язання по розрахунках | 861 | 358,6 | 23,52 | 10,36 | -13,16 | 358,6 | 323 | 10,36 | 7,78 | -2,58 |

| Інші поточні зобов'язання | 356 | 789 | 9,72 | 22,78 | 13,06 | 789 | 421 | 22,78 | 10,14 | -12,64 |

| Усього по розділу 4 | 1887 | 1332,6 | 51,54 | 38,48 | -13,06 | 1332,6 | 1518 | 38,48 | 36,56 | -1,92 |

| БАЛАНС | 3661,4 | 3463 | 100,00 | 100,00 |

| 3463 | 4152 | 100,00 | 100,00 |

|

За даними вертикального аналізу балансу можна зробити такі висновки: основні засоби СФГ "Злагода" в 2005 р. збільшилися на 11,91%. Це відбулося за рахунок упровадження нових основних засобів і через зменшення суми балансу господарства. У 2006р. основні засоби зменшилися на 13,73% за рахунок амортизації й збільшення суми балансу. У 2005 р. відбулося зменшення дебіторської заборгованості на 10,51%, у 2006р. дебіторська заборгованість збільшилася на 7,05% і склала 10,31% від суми балансу. У структурі пасиву варто відмітити зміни нерозподіленого прибутку - з кожним роком він збільшується (у 2005 р. на 13,27%, у 2006 р. - на 8,75%), що говорить про використання отриманого прибутку на розвиток підприємства. Позитивним аспектом діяльності підприємства є зменшення поточних зобов'язань у 2005 р. - на 13,06%, у 2006 р. - на 1,92% і склали 38,48% і 36,56% від суми балансу відповідно. Також слід зазначити збільшення оборотних коштів у 2006 р. на 13,73%.

Економічний стан підприємства - результат взаємодії всіх елементів системи виробничих відносин. Зрозуміло, що в гарному економічному стані зацікавлений і саме підприємство. Щоб більш детально вивчити стан і передбачати фінансову перспективу економічного розвитку СФГ "Злагода" спершу потрібно проаналізувати наступні показники:

1. Суму господарських засобів, що підприємство має у своєму розпорядженні;

2. Підприємство вважається платоспроможним, якщо продаж його активів дозволить повернути всі заборгованості, тобто розрахуватися по всім зобов'язанням;

3.Частина власних оборотних коштів використовується на покриття запасів (власні оборотні кошти, запаси і витрати). Це вартість запасів, що покривається власними оборотними коштами;

4. Коефіцієнт концентрації власного капіталу, що характеризує частину власності самого підприємства в загальній сумі засобів, інвестованих у його діяльність;

5. Коефіцієнт фінансової стабільності.

Розглянемо наступну таблицю показників фінансового стану СФГ "ЗЛАГОДА" і проаналізуємо її.

Таблиця 2.9

Аналіз показників фінансового стану СФГ "ЗЛАГОДА".

| Показники | Оптимальне значення | Роки | |

| 2005 | 2006 | ||

| Показники рівня платоспроможності | |||

| Коефіцієнт загальної ліквідності | 1,25–2,5 | 1,01 | 0,61 |

| Коефіцієнт швидкої ліквідності | 0,6–0,8 | 0,08 | 0,26 |

| Коефіцієнт абсолютної ліквідності | 0,2–0,25 | - | 0,005 |

| Показники фінансової стабільності | |||

| Коефіцієнт незалежності | >0,5 | 0,63 | 0,59 |

| Коефіцієнт фінансової залежності | ~ 1 | 1,68 | 1,56 |

| Коефіцієнт фінансової стабільності | >1 | 1,46 | 1,73 |

| Коефіцієнт обов'язковості | 0,68 | 0,58 | |

| Показник фінансового ливеріджа | -0,29 | 0,008 | |

| Показники прибутковості підприємства | |||

| Коефіцієнт рентабельності активів | >0 | 0,48 | 0,41 |

| Коефіцієнт рентабельності власного капіталу | >0 | 0,26 | 0,25 |

| Коефіцієнт рентабельності підприємства | 0,56 | 0,4 | |

У таблиці 2.9 розраховуються коефіцієнти ліквідності, що показують здатність підприємства погасити свої короткострокові борги (зобов'язання) за рахунок власних поточних активів (оборотних коштів).

Коефіцієнт абсолютної ліквідності нижче критичного рівня, це говорить про не здатність підприємства погашати свої короткострокові борги за рахунок власних поточних активів.

Коефіцієнт загальної ліквідності характеризує ступінь покриття поточних зобов'язань і доходів майбутніх періодів за рахунок поточних активів і за-витрат майбутніх періодів. Оптимальним є співвідношення 2:1, а критичним 1. Воно показує, у скількох разів поточні активи і доходи майбутніх періодів перевищують поточні зобов'язання (борги). Чим більше коефіцієнт загальної ліквідності, тим більш інтересне підприємство для потенційних кредиторів. Коефіцієнт загальної ліквідності більше критичного рівня в 2005 р., а в 2006 р. менше критичного рівня. Це говорить про те, що в складі поточних активів поточні зобов'язання мають велику питому вагу і господарству потрібно їх зменшувати.

Коефіцієнт незалежності показує, скільки одиниць власного капіталу приходиться на одиницю авансованого капіталу. У досліджуваному господарстві він знаходитися в межах норми і дорівнює в 2005 р. 0,63, а в 2006 р. - 0,59.

Рентабельність активів у 2005 р. склав 148%, а 2006 р. зменшився до 141%. Рівень рентабельності основного капіталу також зменшився з 126% до 125%. Рентабельність підприємства також зменшилася з 156% до 140%, це обумовлено виплатою кредитів в аналізованому періоді.

Тепер розглянемо підприємство з погляду його можливого банкрутства. Для оцінки стану підприємства з погляду можливості його банкрутства розраховують індекс Альтмана. Розрахунок даного показника здійснюється на основі таких п'яти показників, що є індикаторами фінансово-економічного стану підприємства.

Таблиця 2.10

Розрахунок індексу Альтмана

| № | Показники | Величина показників | Питома вага окремих коефіцієнтів, % |

| 1 | Авансований капітал, тис. грн. | 4152 | Х |

| 2 | Прибуток до оподатковування, тис. грн. | 588 | Х |

| 3 | Вартість товарної продукції, тис. грн. | 4443 | Х |

| 4 | Позиковий капітал, тис. грн. | 1518 | Х |

| 5 | Власний капітал, тис. грн. | 2498 | Х |

| 6 | Вартість власних оборотних коштів, тис. грн. | 21 | Х |

| 7 | Реінвестований капітал, тис. грн. | 1573 | Х |

| 8 | К1 = 2/1*3,3 | 0,47 | 17,47 |

| 9 | К2 = 3/1*1 | 1,07 | 40,00 |

| 10 | К3 = 5/4*0,6 | 0,99 | 36,91 |

| 11 | К4 = 7/1*1,4 | 0,53 | 19,83 |

| 12 | К5 = 6/1*1,2 | 0,01 | 0,23 |

| 13 | Індекс Альтмана | 3,06 | 100 |

| 14 | Критичний рівень індексу Альтмана | 2,675 | Х |

| 15 | Співвідношення фактичного рівня індексу з критичним рівнем індексу Альтмана (13/14) | 1,14 | Х |

Розрахунок індексу Альтмана говорить про те, що господарству СФГ "Злагода" у найближче 2-3 року банкрутство не грозить тому що даний показник більше критичне значення в 1,14 рази і склали 3,06.

Таким чином фінансовий і економічний стан господарства СФГ «Злагода» можна оцінити як добрий, тому що основні показники діяльності господарства знаходяться у межах норми. Негативним моментом діяльності підприємства є наявність дуже великої заборгованості. Але це можна пояснити сучасним станом сільського господарства в країні.

Для забезпечення своїх потреб кожна людина займається конкретною роботою. З метою поліпшення і використання створюються трудові колективи (організаційні формування), що діють на основі встановлених правил і процедур. Координація управлінської роботи і формування рівнів керування здійснюються за допомогою вертикального розподілу праці. У діяльності керуючого господарством можна визначити характерні загальні риси, до яких відносяться функції керування, як об'єктивно обумовлені напрямки, що у сукупності забезпечують ефективну кооперацію спільної роботи. Вони тісно пов’язані між собою в єдиному процесі керування.

Структура СФГ "Злагода" має внутрішній порядок, який характеризує стан підрозділів, галузей як систему зв'язків, послідовність і взаємодія між ними.

Адміністративно-правові методи керування передбачають юридичне (правове) і адміністративний вплив на відносини людей у процесі виробництва, оскільки вони регулюються правовими нормами: законодавчими актами, інструкціями, положеннями і розпорядженнями.

Так, як будь-яке підприємство є індивідуальною структурою, то не існує єдиної моделі керування. Факторами, що визначають її вибір є розмір підприємства; продукція, що виробляє підприємство; характер середовища. Система керування повинна бути простою і гнучкою, забезпечувати ефективність і конкурентноздатність функціонування підприємства.

Розвиток продуктивних сил суспільства супроводжується поглибленням поділу праці, що породжує об'єктивну необхідність координування різних видів і різновидів праці в організованих соціально-ринкових системах. Керування є необхідним елементом доцільної форми організації колективної діяльності людей.

Для того щоб підприємство могло домогтися своїх цілей, задачі повинні бути скоординовані за допомогою вертикального поділу праці. Тому керування є істотно важливою діяльністю для підприємства. Для успішної діяльності підприємства, робота з керування повинна бути чітко відділена від не управлінської роботи.

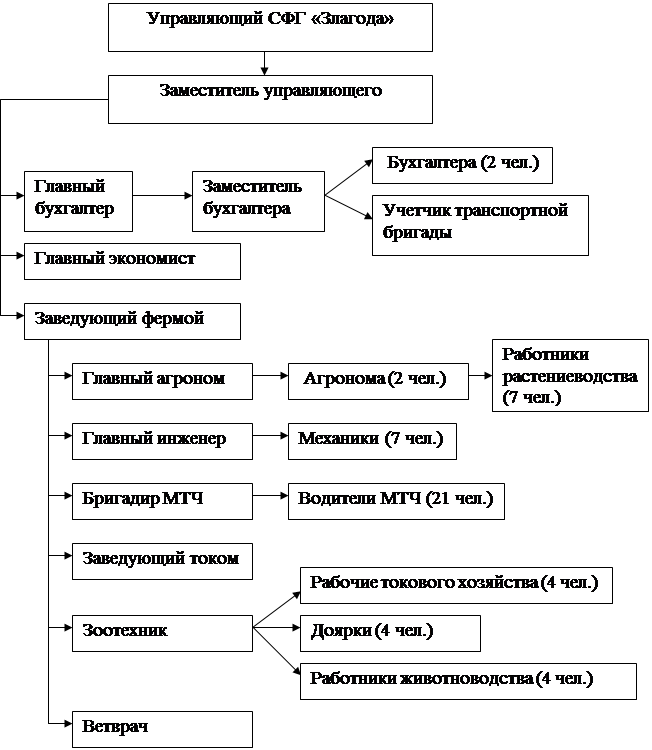

Вона повинна мати невелика кількість рівнів керування, наявність нечисленних підрозділів, що мають висококваліфікованих працівників; якість продукції і всі процедури роботи повинні бути орієнтовані на споживача. СФГ "Злагода" має лінійно-штабну структуру керування:

Рис. 2.1 Структура керування СФГ "Злагода".

Особливу увага тут займає керуючий, що має можливість сконцентрувати увагу на поточному керуванні. При створенні раціональної структури керування необхідно правильно установити чисельність персоналу, зайнятого в цій сфері.

Менеджмент має свій власний економічний механізм, що спрямований на рішення конкретних проблем взаємодії в реалізації соціально-економічних, технологічних, соціально-психологічних задач, що виникають у процесі господарської діяльності. Оскільки існує достаток факторів як у самім підприємстві, так і в навколишнім середовищі, не існує й єдиного кращого способу керування виробництвом. Найефективнішим у конкретної ситуації стає метод найбільш відповідний даний ситуації. Керуючий господарством, керуючись даним підходом, може визначити, які методи і засоби будуть щонайкраще сприяти досягненню цілей підприємства в конкретній ситуації. Щодня керуючий господарством проводить п'ятихвилинні збори з колективом, де ведучі фахівці господарства надають звіти по поточним планам, погоджують з керівником подальшу роботу, вирішують термінові задачі і виникаючі питання. Виходячи з цього, можна сказати, що рішення різних питань залежить від конкретної ситуації, у якій може виявитися керівний склад. Отже, ситуаційний підхід буде найбільш прийнятним у структурі керування, зокрема в менеджменті, кінцева мета якого складається в забезпеченні прибутковості, чи доходності, у діяльності фірми шляхом раціональної організації виробничого процесу, включаючи керування виробництвом і розвиток техніко-технологічної бази, а також ефективне використання кадрового потенціалу при одночасному підвищенні кваліфікації, творчій активності і лояльності кожного працівника.

Успіх діяльності господарства спирається на створення і підтримку тес-ний залежності між середовищем підприємства, стратегією підприємства і її організаційної компетентністю в реалізації цієї стратегії. Організація діяльності підприємства має безліч напрямків, включаючи проблеми процесу, структури, лідерства, функціональної координації. Ефективність діяльності підприємства залежить від того, як розподіляється відповідальність за планування задач і їхнє виконання.

Кожна організація має право стежити за динамікою цін і регулярністю постачань ресурсів, їх розмірами щодо задоволення потреб виробничої програми. За межами виробництва найважливішим суб'єктом мікро середовища є посередники, тобто ті чи фірми окремі підприємці, що допомагають у реалізації продукції господарства.

Головна мета діяльності господарства - це одержання прибутку шляхом виробництва сільськогосподарської продукції, її переробки, реалізації і здійснення інших видів діяльності.

Основною метою СФГ "ЗЛАГОДА" є: одержання максимального прибутку шляхом забезпечення стійкості і подальшого збільшення виробництва продукції; усебічного збільшення виробництва продукції; усестороннього збільшення його ефективності, створення експортних ресурсів і необхідних резервів продукції.

Місією СФГ "Злагода" є задоволення потреб клієнтів шляхом виробництва високоякісної продукції, що є конкурентноздатної на внутрішньому і зовнішньому ринках.

У господарстві СФГ "Злагода" ведеться комп'ютерна форма ведення бухгалтерського обліку. Основними принципами комп'ютерної форми бухгалтерського обліку є:

- одному журналу хронологічного запису відповідає багато регістрів систематичного запису;

- нагромадження і багаторазове використання облікових даних;

- один синтетичний рахунок - багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від цілей, поставлених керівництвом перед обліком, і нічим не обмежується;

- автоматичне одержання інформації про відхилення від установлених процедур (норм, нормативів, задач і т.п.);

- одержання звітних показників у режимі діалогу "людина-комп'ютер";

- автоматичне формування всіх облікових регістрів і форм звітності на основі даних, відображених у системі рахунків.

Форми обліку, що передбачають застосування комп'ютерів, раз-вирішують ефективно задовольнити вимоги поділу облікової праці, аналітичності й оперативності. Перша вимога - можливість здійснення широкого поділу праці - виконується завдяки тому, що сучасні програмно-апаратні комп'ютерні системи, як правило, построєні на принципах розподіленої обробки даних. Саме за допомогою програмному механізму, що дозволяє працювати з однією базою даних декільком користувачам, з'явилася можливість одночасно працювати з одним обліковим регістром не одному, а декільком бухгалтерам.

Застосування комп'ютерів дозволяє ефективно вирішити проблему аналітичного обліку, якщо при застосуванні паперових форм обліку збільшення рівнів деталізації аналітичного обліку і переліку об'єктів аналітики вимагає збільшення кількості облікових працівників, то при застосуванні обчислювальної техніки є можливість вести аналітичний облік з будь-яким рівнем деталізації і широкою номенклатурою аналітичних об'єктів. Тут об'єднані в одному робочому процесі реєстрація операцій у хронологічному і систематичному порядку в розрізі синтетичних і аналітичних рахунків, що раніш здійснювалася окремо . При цьому контроль за відповідністю даних аналітичного і синтетичного обліку забезпечений автоматично, а при ручному веденні обліку запису на синтетичних і аналітичних рахунках здійснюються, як правило, у послідовно-накопичувальному порядку, до того ж зі значним розривом у часі. Саме тому на підприємствах сальдо по синтетичних рахунках часто не збігається із сальдо по аналітичних рахунках.

Основними програмами, застосовуваними при автоматизації бухгалтерського обліку і звітності, є "1С: Підприємство". Ця програма бухгалтерського обліку містить визначений набір інструментів, необхідних для роботи користувача з програмою. До неї належать довідники, які застосовуються для збереження однотипної інформації. Відповідно класу програми вони використовуються в різних її модулях і програмою у цілому при здійсненні операцій з елементами довідника. Іншим прикладом може бути робочий план рахунків, що використовується для складання бухгалтерських проводок у всіх програмах. Кожна програма має початкові убудовані сервісні механізми, що використовуються при виконанні будь-яких облікових операціях.

Набір програм "1С: Підприємство 7.7" є універсальної програмою автоматизації діяльності підприємства, що використовується для будь-яких розрізів економічної діяльності підприємства, у тому числі і різних ділянок бухгалтерського обліку. Програма "1С: Підприємство 7.7" має компонентну структуру.

"1С: Бухгалтерія 7.7" - це програма для ведення бухгалтерського обліку, що може застосовуватися на підприємствах різних форм власності і видів діяльності.

В аналізованому сільськогосподарському підприємстві мається 4 комп’ютера: у директора, головного бухгалтера, 2 у бухгалтерії. Але при наявності комп'ютерів бухгалтерський облік ведеться вручну, тому що працівники бухгалтерії не володіють навичками роботи за комп'ютером.

Ми пропонуємо працівника бухгалтерії пройти курси навчання за комп’ютером і повною мірою використовувати наявні комп'ютери в виробничих цілях. Як операційні системи пропонуємо використовувати Wіndows ХР як найбільш просту для непідготовлених користувачів, застосовувати офісний пакет, як програму для автоматизації обліку можна застосувати 1С.

Недоліком є використання на підприємстві СФГ "Злагода" при нарахуванні заробітної плати програми 1С:Бухгалтерія, тому що це досить складна для простого користувача програма. Крім цього постійно виходять більше вдосконалені версії 1С, які містять більше функціональних можливостей, але при цьому сама програма не ставати простіше у використанні, а навпаки - ускладнюється. Через цього працівникам бухгалтерії доводиться постійно проходить курси по використанню програми 1С:Бухгалтерія. Це несе певні витрати, як на придбання більше нової версії, так і на навчання персоналу. З огляду на ці фактори мною була обрана дипломна робота з нарахування заробітної плати.

Ці заходи дозволять підвищити оперативність і обґрунтованість прийнятих рішень, значно підвищити контроль за кредиторською і дебіторською заборгованістю, за наявністю і реалізацією товарів, поліпшити нормування оборотних коштів.

3. Організація нарахування заробітної плати на підприємстві

Дата: 2019-07-24, просмотров: 498.