Вступ

Пріоритетним н напрямами реформування ринку праці в Україні є вдосконалення системи оплати праці, розширення можливостей отримання населенням офіційних основних і додаткових доходів, соціальна підтримка окремих груп; підвищення якості та конкурентоспроможності робочої сили; сприяння ефективним (доцільним) переміщенням працездатного населення; запобігання зростанню безробіття через створення робочих місць за рахунок різних джерел фінансування, впровадження дієвих механізмів вивільнення і перерозподілу зайнятих, реструктуризації економіки і піднесення вітчизняного виробництва.

Питання оплати праці займають особливе місце в регулюванні праці та у трудових відносинах. Оплата праці розглядається багатьма економістами як основний інструмент спонукання і безупинної підтримки інтересу працівника до високопродуктивної віддачі трудових зусиль.

За наявності вільного ринку праці і робочої сили проблема встановлення заробітної плати стає проблемою визначення ринкової ціни робочої сили. В цих умовах на рівень оплати істотний вплив починає справляти співвідношення попиту і пропозиції робочої сили. У ринковій економіці головне місце займає контрактна, договірна форма оплати праці. Робоча сила продається в кредит, тобто оплата вартості робочої сили відбувається після закінчення визначеного терміну з моменту її купівлі (наприклад, через тиждень, місяць тощо). Звичайно, ціна робочої сили складається не тільки під впливом попиту та пропозиції, але і низки інших факторів. На неї можуть виливати: професія, освіта, стать, вік, умови праці, регіональні фактори, встановлені правила та норми. В умовах ринкової економіки високо цінуються освіта й професіоналізм працівника, складна праця оплачується вище простої. У ринковій економіці стимулом слугує власне зарплата, а не її підвищення, бо коли рівень оплати праці досить великий, щоб зацікавити працівника в активній праці, існує загроза лишитися цих грошей. До того ж в умовах ринку люди розуміють, що дохід і прибуток підприємства залежать, в першу чергу, від їхніх трудових зусиль, а зарплата - від доходу.

Процес нарахування заробітної плати є досить складним. На кожному підприємстві є бухгалтер з заробітної плати, який слідкує за нарахуванням заробітної плати. Це досить трудомістка праця, тому на багатьох підприємствах її намагаються автоматизувати. Для автоматизації процесу нарахування заробітної плати використовується програма 1С, вартість якої в використанні досить велика за рахунок необхідності її оновлення та налаштування, навчання працівників, тощо.

Актуальність проблеми зростає з використанням 1С для аграрних підприємств, які знаходяться далеко від великих міст, де проводять навчання користувачів прикладки та є спеціалісти з установки та налаштування 1С. Крім того аграрні підприємства не мають змогу витрачати кошти на програмне забезпечення через сучасний стан аграрного сектору.

Мета дипломної роботи полягає в створенні програми по нарахуванню заробітної плати, яка буде зручна в користуванні та бути доступною за ціною для аграрних підприємств.

Об'єктом дослідження даної дипломної роботи є СФГ «Злагода», що у процесі своєї діяльності керується Законами України «Про бухгалтерський облік та фінансову звітність в Україні», «Про аудиторську діяльність», Господарським Кодексом тощо.

Виходячи з цього, предметом даного дослідження було обрано процес нарахування заробітної плати.

Об'єктом дослідження став процес нарахування заробітної плати у СФГ «Злагода» Сватівського району Луганської області.

Перед даною роботою ставилися наступні задачі:

1. Вивчити процес нарахування заробітної плати на прикладі конкретного сільськогосподарського підприємства - СФГ «Злагода» Сватівського району Луганської області.

2. Створення програми по нарахуванню заробітної плати.

Аналіз вимог до системи

На підприємстві СФГ «Злагода» найменш могутній комп’ютер має процесор AMD Athlon XP 1800+, відеоадаптер nVideo GeForce FX 5200 128 Mb, 256 Мб оперативної пам’яті та 40 Гб внутрішньої пам’яті. Тому особливих вимог до технічних обмежень немає.

Програма по нарахуванню заробітної плати буде реалізовуватись за допомогою пакета програмування Borland Delphi, бо він надає найбільш зручні можливості за рахунок об’єктно-оріентованого програмування. Це середовище було обрано для реалізації задачі розробки, тому, що має ряд переваг:

- дане середовище розробки відноситься до систем візуального програмування, що називаються також системами RAD (Rapіd Applіcatіon Development - швидка розробка додатків), що дозволяє з мінімальними витратами часу створити стандартний інтерфейс розроблювальних програм;

- має великий набір інструментів для роботи практично з усіма видами баз даних. BDE (Borland Database Engіne - процесор баз даних Borland) - процесор, що дозволяє додаткам одержувати доступ до різних баз даним.

Розробка додатків у "Delphі 6" включає два взаємозалежних етапи:

- створення інтерфейсу додатка;

- визначення функціональності додатка.

Інтерфейс додатка визначає спосіб взаємодії користувача і додатки, тобто зовнішній вигляд форм при виконанні додатків і те, яким образом користувач керує додатком. Інтерфейс конструюється шляхом розміщення на формі компонентів, називаних керуючими компонентами (елементами). Створюється інтерфейс додатка за допомогою Конструктора форми.

Функціональність додатка визначається процедурами, що виконуються при виникненні визначених подій, наприклад, що відбуваються при дії користувача з керуючими елементами форми.

Таким чином, у процесі розробки додатка на форму містяться компоненти і для них установлюються необхідні властивості і створюються оброблювачі подій.

У якості СУБД у даній розробці використовується локальна СУБД Microsoft Access.

Таблиці Microsoft Access є досить розвитими і зручними для створення баз даних (БД). Можна відзначити наступні їхні достоїнства:

- велика кількість типів полів для представлення даних різних типів;

- підтримка цілісності даних;

- організація перевірки даних, що вводяться;

- підтримка парольного захисту таблиць.

Великий набір типів полів дозволяє гнучко вибирати тип для точного представлення даних, збережених у базі. Наприклад, для представлення числової інформації можна використовувати один з п'яти числових типів.

Microsoft Access кращий при створенні локальних чи файл-серверних БД. Таблиці Microsoft Access у порівнянні з іншими підтримують самий багатий набір різних типів полів, що дозволяє автоматично стежити за правильністю вводяться в полючи даних, вибирати дані з іншої таблиці (Lookup Table), будувати вторинні індекси, у тому числі складені, стежити за посилальною цілісністю БД, захищати таблицю від несанкціонованого доступу (Password). Для створення таблиць Access використовується засіб розробки і ведення БД Microsoft Access - програма вхідна в постачання разом з Microsoft Office.

Крім цього, програма по нарахуванні заробітної плати повинна мати найбільш простий та зручний інтерфейс. Інтерфейс, як невід'ємна частина програми по своєму оформленню ґрунтується на наступних принципах:

- зручність - припускає раціональне розміщення вікон і елементів керування, а також наявність функціональних клавіш;

- інтуїтивність - ґрунтується на використанні загальноприйнятих еталонів, тобто змістом інтерфейсу є таблиці, запити, форми, звіти.

Охорона праці

Охорона праці - це система правових, соціально - економічних, організаційно - технічних, санітарно - гігієнічних і лікувально - профілактичних заходів і коштів, спрямованих на збереження життя, здоров'я й працездатності людини в процесі трудової діяльності.

Відповідно до Закону України про "Охорону праці" від 15 травня 1996 року на підприємстві СФГ «Злагода» велика увага приділяється охороні праці працівників, також і для працівників, які працюють за ПЕОМ. ПЕОМ - це комплекс пристроїв, що працює від мережі змінного струму напругою 220 вольтов частотою 50 Гц. Електрична напруга усередині відеомоніторів досягає до 25000 вольтів. Електричний струм таких напруг небезпечний для життя.

Будинки й приміщення, у яких експлуатуються ПЕОМ і виконується їхнє обслуговування, налагодження й ремонт, відповідають вимогам :

- Снип 2.09. 04-87 "Адміністративні й побутові будинки";

- "Правил пристрою електроустановок", затверджених Главгосэнергонадзором СРСР 1984 р.(ПВЕ);

- Правил безпечної експлуатації електроустановок споживачів, затверджених наказом Госнадзорохрантруда 09.01.98 №4, зареєстрованих у Мін'юсті України 10.02.98 під №93/2533 (ПБЕ), а також вимогам нормативно-технічної й експлуатаційної документації заводу- виробника ПЕОМ, що діють санітарних норм і правил у сфері охорони праці.

При роботі на ПЕОМ можуть виникнути наступні небезпечні фактори:

- електричний струм;

- вибух трубки кінескопа відеомонітора;

- загоряння пристроїв.

Несприятливі фактори, що виникають при експлуатації ПЭВМ:

1) ергонометричні;

2) неіонізуючі електромагнітні випромінювання;

3) рентгенівське випромінювання;

4) Мікроклімат виробничих приміщень:

- температура повітря (холодний і теплий період року);

5) Відносна вологість повітря в холодний і теплий період року;

6) Швидкість руху повітря (холодний і теплий період року);

Шум і вібрація:

- у приміщеннях операторів ПЕОМ рівень шуму не перевищує 65 дба.

Освітленість:

- освітленість на поверхні стола в зоні розміщення робочого документа становить 300- 500 люкс, допускається установка світильника місцевого висвітлення для підсвічування документів;

- природне висвітлення здійснюється через светопроемы, орієнтовані на північ і північний схід.

При експлуатації ПЕОМ на підприємстві дотримані наступні вимоги електробезпечності:

- мережне електроживлення пристроїв ПЭВМ вироблятися тільки від розеток типу "Європа" із заземлюючими контактами;

- всі електричні розетки, призначені для підключення до них пристроїв ПЭВМ, мають маркування по напрузі.

Значення номінальної напруги мережі (220 У) нанесено яскравою фарбою, великими символами (висотою не менш 50 мм) на стіні або щиті, біля або над розеткою;

- заземлюючі контакти розеток мають з'єднання із заземлюючим контуром приміщення або занулены;

- ПЕОМ підключається до енергомережи через джерело безперебійного живлення.

З метою забезпечення нормальних умов праці на підприємстві забезпечуються наступні вимоги по організації робочого місця користувача ПЕОМ:

- площа на одне робоче місце з ПЕОМ становить не менш 4,0 кв.м, а обсяг - не менш 16 куб.м;

- приміщення з ПЕОМ обладнані системами опалення, кондиціювання повітря й ефективної приточно- витяжною вентиляцією;

- робочі місця з ПЕОМ стосовно світлових прорізів розташовуються так, щоб природне світло падало збоку, переважно ліворуч;

- схема розміщення робочих місць із ПЕОМ ураховує відстань між робочими столами з відеомоніторами (у напрямку тилу поверхні одного відеомонітора й екрана іншого відеомонітора), що становить не менш 2,5 м, а відстань між бічними поверхнями відеомоніторів - не менш 1,2 м;

- висота робочої поверхні стола регулиртется в межах 680- 800 мм; при відсутності такої можливості висота робочої поверхні стола становить 725 мм;

- клавіатура розташовується на поверхні стола на відстані 100- 300 мм від краю, зверненого до користувача або на спеціальній регульованій по висоті робочої поверхні, відділеної від основної стільниці;

- робочий стілець (крісло) регулюється по висоті й куту нахилу сидіння й спинки, а також відстані спинки від переднього краю сидіння. При цьому регулювання кожного параметра незалежна, легко здійснюється й має надійну фіксацію;

- екран відеомонітора перебуває від очей користувача на оптимальній відстані 600- 700 мм, але не ближче 500 мм із урахуванням розмірів алфавітно-цифрових знаків і символів;

- у приміщеннях з ПЕОМ щодня проводиться вологе прибирання;

Користувачі ПЕОМ :

- дотримують виробничої й технологічної дисципліни праці;

- дотримують вимог виробничої санітарії й гігієни праці;

- дотримують вимог пожежної безпеки й електробезпечності;

- про всі несправності пристроїв ПЕОМ і електроживлення негайно повідомляють керівництво;

- підтримують порядок на робочому місці протягом усього робочого дня;

- при нещасному випадку надають допомогу потерпілому й сообщяют про це керівництву

- дотримують регламентованих перерв протягом робочої зміни;

- виконують комплекс вправ з метою зниження нервово-емоційної напруги, стомлення зорового аналізатора, усунення впливу гіподинамії, запобігання розвитку познотонического стомлення.

Під час роботи з ПЕОМ щоб уникнути нещасних випадків дотримуються наступні вимоги по охороні праці:

- включати й відключати рознімання сполучних кабелів пристроїв тільки при виключеній напрузі мережі;

- не розкривати кришки, кожухи й захисні екрани пристроїв, це можуть робити тільки фахівці, що обслуговують пристрої;

- не шукати й не усувати несправності в електромережі, для цих цілей варто звернутися до відповідного фахівця;

- не залишати ПЕОМ включеної без спостереження.

Особливу обережність варто дотримувати в обігу з монітором, тому що він має скляний кінескоп і при ударах може ушкодитися сам і нанести ушкодження працюючий на ПЕОМ.

Під час роботи друкувальних пристроїв (принтери, АЦПУ) не допускається поправляти перекошені папір, катридж (барвну стрічку). Для їхнього виправлення необхідно попередньо припинити роботу пристрою.

Вимоги до організації режиму праці й відпочинку

При 8- мі годинній робочій зміні й роботі на ПЕОМ регламентовані перерви встановлюються через 1, 5-2,0 години від початку робочої зміни й через 1, 5-2,0 години після обідньої перерви тривалістю 20 мінут кожний або тривалістю 15 мінут через щогодини роботи.

При 12- ти вартовий робочій зміні регламентовані перерви встановлюються в перші 8 годин роботи аналогічно перервам при 8- мі годинній робочій зміні, а протягом останніх 4 години роботи щогодини тривалістю 15 мінут.

Вимоги до організації медичного обслуговування користувачів ПЕОМ

Професійні користувачі ПЕОМ проходять обов'язкові попередні (при надходженні на роботу) і періодичні медичні огляди в порядку й у строки, установлені наказом Мінздраву й Медпрома України від 14.03.96 р. №90 "Про порядок проведення попередніх і періодичних медичних оглядів працівників і медичних регламентів допуску до професії"

До безпосередньої роботи на ПЕОМ допускаються особи, що не мають медичних протипоказань.

Жінки із часу встановлення вагітності й у період годівлі дитини грудьми до виконання всіх видів робіт, пов'язаних з використанням ПЕОМ, не допускаються.

З метою забезпечення безпеки праці на підприємстві керівником СФГ «Злагода» призначені відповідальні особи, які забезпечують вирішення конкретних питань з охорони праці, затверджені інструкції про їх обов’язки, права і відповідальність, контролює виконання покладених на них функцій.

Керівник підприємства забезпечує функціонування системи управління охороною праці, розробляє за участю всіх сторін колективний договір і реалізує комплексні заходи для досягнення встановлених нормативів і підвищення існуючого рівня охорони праці, забезпечує виконання необхідних профілактичних заходів, належний стан будівель і споруд, виробничого устаткування, здійснює моніторинг їх технічного стану, забезпечує усунення причин, що приводять до нещасних випадків, професійних захворювань, контролює здійснення профілактичних заходів, визначених комісіями за підсумками розслідування цих причин. Організовує проведення аудиту охорони праці, лабораторних досліджень умов праці, оцінку технічного стану виробничого устаткування і устаткування, атестацій робочих місць на відповідність нормативно-правовим актам з охорони праці в порядку і терміни, що визначаються законодавством, і за їх підсумками приймає заходи до усунення небезпечних і шкідливих для здоров’я виробничих чинників. Затверджені положення, інструкції, інші акти по охороні праці, встановлені правила виконання робіт і поведінки працівників на території підприємства, у виробничих приміщеннях, на будівельних майданчиках, робочих місцях відповідно до нормативно-правових актів з охороні праці, забезпечує працівників нормативно-правовими актами і актами підприємства з охороні праці. Приймаються термінові заходи для допомоги таким, що постраждали, привертає при необхідності професійні аварійно-рятівні формування у разі виникнення на підприємстві аварій і нещасних випадків.

Згідно з Законом України «Про охорону праці» відповідальним за загальний стан охорони праці керівником СФГ «Злагода» призначений інженер з охорони праці, на якого покладені обов’язки по створенню і контролю системи охорони праці на підприємстві та який підпорядковується керівнику підприємства.

Інженер з охорони праці в СФГ «Злагода» в своїй діяльності керується законодавством України, нормативно-правовими актами з охорони праці, колективним договором та актами з охорони праці, що діють в межах підприємства.

Інженер з охорони праці здійснює контроль дотримання працівниками вимог нормативно-правових актів з охорони праці. Розробляє комплексні заходи і контролює їх виконання по забезпеченню безпеки робіт, гігієни праці і виробничої санітарії, складає звітність з охорони праці за встановленими формами, створює інструкції по охороні праці, пожежній безпеці, навчає персонал з питань охорони праці, проводить з працівниками вступний інструктаж.

Здійснює облік та проведення аналізу причин виробничого травматизму, професійних захворювань, аварій, заподіяної ними шкоди.

Забезпечує належне оформлення і зберігання документації з питань охорони праці, а також своєчасну передачу їх до архіву для тривалого зберігання згідно з установленим порядком.

У його функції також входить взаємодія з природоохоронними і санітарними, пожежними інспекціями, посадовими особами державного нагляду охорони праці.

При прийомі на роботу в СФГ «Злагода» з усіма працівниками укладається трудовий договір, проводиться ввідний інструктаж з охорони праці. Під час укладення трудового договору працівника інформують під розписку про умови праці і про наявність на його робочому місці небезпечних і шкідливих виробничих чинників, можливих наслідках їх впливу на здоров’я і про права працівника на пільги і компенсації за роботу в таких умовах відповідно до законодавства і колективного договору.

Підприємство робить внески в фонд соціального страхування від нещасних випадків в відповідності з Законом України «Про загальнообов’язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань», спричинивши втрату працездатності, що визначає порядок страхових виплат та внесків.

Страховий тариф залежить від класу професійного ризику виробництва. Згідно Закону України «Про страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасних випадків на виробництві і професійних захворювань, що призвели до втрати працездатності» від 2.04.2005 р. СФГ «Злагода» відноситься до 22-го класу. Для нього передбачений страховий тариф у розмірі 0,2 %.

Фінансування охорони праці в СФГ «Злагода» здійснюється згідно законодавства і колективним договором у розмірі 0,5 % від суми реалізованої продукції.

Розмір страхового внеску в у 2005 році – 410 грн., у 2006 році – 374 грн. Він обчислюється у відсотках до річного фактичного обсягу реалізованої продукції (робіт, послуг), за винятком суми податку на додаткову вартість та акцизний збір, залежить від класу професійного ризику виробництва, до якого віднесене підприємство. Страхові тарифи, диференційовані по групах галузей економіки в залежності від класу професійного ризику встановлюються законом.

На підприемстві СФГ«Злагода» за аналізований період не було зафіксовано випадків виробничого травматизму. Розслідування й облік нещасних випадків, професійних захворювань на підприємстві проводиться відповідно до Положення про розслідування й облік нещасних випадків на виробництві. Облік виробничого травматизму в цілому ведеться по формах державної статистичної звітності за підсумками року.

У системі керування охороною праці планування має вирішальне значення. На підприємстві розробляється комплексний план по поліпшенню стану охорони праці. Поточне планування на підприємстві здійснюється протягом календарного року при розробці відповідних заходів у розрізі «Охорона праці» колективного договору. Оперативне планування роботи з охорони праці здійснюється за підсумками контролю стану охорони праці на підприємстві. Оперативні заходи щодо усунення виявлених недоліків указуються в наказі, що видається керівником за підсумками контролю.

Висновки та пропозиції

У даній дипломній роботі нами розглянут та проаналізован процес нарахування заробітної плати в СФГ «Злагода».

На підставі проведеної роботи була розроблена програма по нарахуванню заробітної плати, яка має зручний інтерфейс, проста в користуванні та не має великих вимог до користувачів та ПЕОМ.

Програма по нарахуванню заробітної плати була реалізована за допомогою пакета програмування Borland Delphi, бо він надає найбільш зручні можливості за рахунок об’єктно-оріентованого програмування. Це середовище було обрано для реалізації задачі розробки, тому, що має ряд переваг:

- дане середовище розробки відноситься до систем візуального програмування, що називаються також системами RAD (Rapіd Applіcatіon Development - швидка розробка додатків), що дозволяє з мінімальними витратами часу створити стандартний інтерфейс розроблювальних програм;

- має великий набір інструментів для роботи практично з усіма видами баз даних. BDE (Borland Database Engіne - процесор баз даних Borland) - процесор, що дозволяє додаткам одержувати доступ до різних баз даним.

У якості СУБД було використано Microsoft Access, тому що таблиці Microsoft Access у порівнянні з іншими підтримують самий багатий набір різних типів полів, що дозволяє автоматично стежити за правильністю вводяться в полючи даних, вибирати дані з іншої таблиці (Lookup Table), будувати вторинні індекси, у тому числі складені, стежити за посилальною цілісністю БД, захищати таблицю від несанкціонованого доступу (Password).

Програмний продукт «Нарахування заробітної плати» має стандартний інтерфейс операційної системи Windows. Для більш зручного вводу даних у таблицю з зв’язаних таблиць використовується відкривающийся перелік. Завдяки цьому полегшується ввод даних та виключаються помилки при вводі даних.

При використанні розробленої програми замість 1С користувачі отримують ряд переваг, бо час від часу виходять нові версії 1С, тому підприємствам необхідно оновлювати її. При установці, або оновлені 1С підприємствам потрібен спеціально навчений персонал для налаштування програми, відповідно це є додаткові витрати на установлення та налаштування програми. При оновлені 1С потрібно додатково навчати працівників для роботи з новою версією програми. Ці недоліки були усунені в розробленій програмі. Програма 1С містить багато додаткових функцій, які не використовуються в процессі нарахування заробітної плати, але з рахунок цього ця прикладка займає на жорсткому дискі більше місця, та потребує більше оперативної пам’яті в процесі роботи, ніж розроблена програма. За рахунок цього розроблена програма працює більш щвидко та заощаджує робочий час бухгалтера по зарплаті. За рахунок цього вартість розробленої програми в порівнянні з 1С значно менша.

За рахунок цього розроблена програма по нарахуванню заробітної плати задовільняє вимогам аграрних підприємств.

Перелік використаної літератури:

1. Гончарук Н. / Робота і зарплата: два кити соціального добробуту/ урядовий кур’єр, 2006р. №36 стор.4;

2. Каменская И. / Учет затрат на оплату труда/ Баланс: журнал, 2006г. №42 стр. 38-40;

3. Пращаков В. / Якість і ціна робочої сили/ Праці і зарплата: газета, 2007р. №5 стор4-5;

4. Шиндирук І. П./ Оптимізація фінансових взаємовідносин підприємства з працівниками/Облік та фінанси АПК: журнал, 2007р. №1/2 стор. 81-86;

Вступ

Пріоритетним н напрямами реформування ринку праці в Україні є вдосконалення системи оплати праці, розширення можливостей отримання населенням офіційних основних і додаткових доходів, соціальна підтримка окремих груп; підвищення якості та конкурентоспроможності робочої сили; сприяння ефективним (доцільним) переміщенням працездатного населення; запобігання зростанню безробіття через створення робочих місць за рахунок різних джерел фінансування, впровадження дієвих механізмів вивільнення і перерозподілу зайнятих, реструктуризації економіки і піднесення вітчизняного виробництва.

Питання оплати праці займають особливе місце в регулюванні праці та у трудових відносинах. Оплата праці розглядається багатьма економістами як основний інструмент спонукання і безупинної підтримки інтересу працівника до високопродуктивної віддачі трудових зусиль.

За наявності вільного ринку праці і робочої сили проблема встановлення заробітної плати стає проблемою визначення ринкової ціни робочої сили. В цих умовах на рівень оплати істотний вплив починає справляти співвідношення попиту і пропозиції робочої сили. У ринковій економіці головне місце займає контрактна, договірна форма оплати праці. Робоча сила продається в кредит, тобто оплата вартості робочої сили відбувається після закінчення визначеного терміну з моменту її купівлі (наприклад, через тиждень, місяць тощо). Звичайно, ціна робочої сили складається не тільки під впливом попиту та пропозиції, але і низки інших факторів. На неї можуть виливати: професія, освіта, стать, вік, умови праці, регіональні фактори, встановлені правила та норми. В умовах ринкової економіки високо цінуються освіта й професіоналізм працівника, складна праця оплачується вище простої. У ринковій економіці стимулом слугує власне зарплата, а не її підвищення, бо коли рівень оплати праці досить великий, щоб зацікавити працівника в активній праці, існує загроза лишитися цих грошей. До того ж в умовах ринку люди розуміють, що дохід і прибуток підприємства залежать, в першу чергу, від їхніх трудових зусиль, а зарплата - від доходу.

Процес нарахування заробітної плати є досить складним. На кожному підприємстві є бухгалтер з заробітної плати, який слідкує за нарахуванням заробітної плати. Це досить трудомістка праця, тому на багатьох підприємствах її намагаються автоматизувати. Для автоматизації процесу нарахування заробітної плати використовується програма 1С, вартість якої в використанні досить велика за рахунок необхідності її оновлення та налаштування, навчання працівників, тощо.

Актуальність проблеми зростає з використанням 1С для аграрних підприємств, які знаходяться далеко від великих міст, де проводять навчання користувачів прикладки та є спеціалісти з установки та налаштування 1С. Крім того аграрні підприємства не мають змогу витрачати кошти на програмне забезпечення через сучасний стан аграрного сектору.

Мета дипломної роботи полягає в створенні програми по нарахуванню заробітної плати, яка буде зручна в користуванні та бути доступною за ціною для аграрних підприємств.

Об'єктом дослідження даної дипломної роботи є СФГ «Злагода», що у процесі своєї діяльності керується Законами України «Про бухгалтерський облік та фінансову звітність в Україні», «Про аудиторську діяльність», Господарським Кодексом тощо.

Виходячи з цього, предметом даного дослідження було обрано процес нарахування заробітної плати.

Об'єктом дослідження став процес нарахування заробітної плати у СФГ «Злагода» Сватівського району Луганської області.

Перед даною роботою ставилися наступні задачі:

1. Вивчити процес нарахування заробітної плати на прикладі конкретного сільськогосподарського підприємства - СФГ «Злагода» Сватівського району Луганської області.

2. Створення програми по нарахуванню заробітної плати.

Теоретичні і правові основи нарахування заробітної плати

Відповідно до Кодексу законів України про працю громадяни України мають право на роботу, - тобто на одержання роботи з оплатою праці не нижче встановленого державою мінімального розміру, - включаючи право на вільний вибір професії, роду занять і роботи, що забезпечується державою. Держава створює умови для ефективної зайнятості населення, сприяє працевлаштуванню, підготовці і підвищенню трудової кваліфікації, а при необхідності забезпечує перепідготовку осіб, що залишаються без роботи в результаті переходу до ринкової економіки.

Оплати праці регулюється основними нормативними документами: Кодексом законів України про працю, Законом України "Про оплату праці" від 24.03.1995 р. №108/95-ВР зі змінами і доповненнями. Порядок нарахування заробітної плати затверджено постановою Кабінету Міністрів України від 08.02.1995 р. №100 зі змінами і доповненнями; Інструкцією зі статистики заробітної плати, затвердженої наказом Міністерства статистики від 26.12.1992 р. №13-92 зі змінами і доповненнями; Законом України "Про відпустки" від 15.11.1996 р. Порядок нарахування заробітної плати (доходу) для розрахунків виплат із загальнообов'язковим державним страхуванням, затвердженим постановою Кабінету Міністрів України від 26.09.2001 р. №1266. Нарахування, виплата й облік оплати праці повинні проводитися відповідно до дійсного законодавства нормативними й інструктивними матеріалами, що регулюють трудові відносини.

Відповідно до Закону України "Про оплату праці" заробітна плата - це винагорода, що виражається, як правило, у грошовому вираженні, що за трудовим договором чи власник уповноважений їм орган виплачує працівнику за виконану їм роботу. Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його роботи в господарській діяльності підприємства. Згідно Ст. 2 Закону про Оплату Праці заробітна плата складається з основної і додаткової частин, інших заохочувальних і компенсаційних доплат. Основна заробітна плата - це винагорода за виконану роботу відповідно встановленим нормам роботи (норми часу, вироблення, обслуговування, посадові обов'язки). Вона встановлюється у виді тарифних ставок (окладів) і відрядних розцінок для робочих і посадових окладів для службовців. Додаткова заробітна плата - це винагорода за роботу понад установлені норми, за трудові успіхи і винахідливість і за особливі умови роботи. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, зв'язані з виконанням виробничих задач і функцій. Інші заохочувальні і компенсаційні виплати - це виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, що не передбачені актами діючого законодавства, чи які ведуться понад встановлений актами норм.

Відповідно до Ст. 30 Закону "Про оплату праці" при кожній виплаті заробітної плати чи власник уповноважений їм орган повинний повідомити працівника про такі дані, що відносяться до періоду, за який ведеться оплата роботи:

а) загальна сума заробітної плати з розшифровкою по видах виплат;

б) розміри і підстави відрахувань із заробітної плати;

в) сума заробітної плати, що нарахована до виплати.

Власник чи уповноважений їм орган зобов'язаний забезпечити достовірний облік виконуваної працівником роботи і бухгалтерський облік витрат на оплату роботи у встановленому порядку.

До прийняття нових законодавчих актів по оподатковуванню доходів громадян порядок утримання прибуткового податку визначається Декретом Кабінету Міністрів України від 26.12.1992 р. №13-92 "Про прибутковий податок із громадян", Інструкцією про прибутковий податок із громадян, затвердженої наказом ДПІ України від 21.04.1993 р. №12 (зі змінами і доповненнями).У відповідності до статтями 8 і 9 Декрету оподатковування доходів громадян (а саме нарахування, утримання і перерозподіли в бюджет прибуткового податку), отриманих ними за місцем основної роботи (служби, навчання), відбувається в джерела виплати таких доходів, тобто підприємствами, установами, організаціями усіх форм власності, фізичними особами - суб'єктами підприємницької діяльності, з якими громадяни знаходяться в трудових відносинах, за умови обов'язкового ведення в цьому місці трудової книжки і добутку відрахувань у фонд соціального страхування. Також з заробітної плати утримується відрахування у пенсійний фонд та на випадок безробіття.

Таким чином заробітна плата працівника дорівнює сумі нарахованої заробітної плати за мінусом прибуткового податку та відрахувань у фонд соціального страхування, у пенсійний фонд та у фонд страхування на випадок безробіття.

Теоретичні основи концепції заробітна плата як ціни праці були розроблені А. Смитом і Д. Рикардо. А. Смит вважав, що праця вступає в якості товару і має природну ціну, тобто "природну заробітну плату". Вона визначається витратами виробництва, до складу яких він уключав вартість необхідних засобів існування робітника і його родини. А. Смит не проводив розходження між працею і "робочою силою" і тому під "природною заробітною платою" розумів вартість робочої сили. Величину заробітної плати він визначав фізичним мінімумом засобів існування робітника.

Концепція заробітна плата як грошове вираження вартості товару "робоча сила" розроблена К. Марксом. В основу він заклав положення про розмежуванні понять "праця" і "робоча сила" і обґрунтував, що праця не може бути товаром і не має вартості. Товаром є робоча сила, що володіє здатністю до праці, а заробітна плата виступає як піну цього товару у виді грошового вираження вартості. Робітник одержує оплату не вся праця, а тільки за необхідну працю. Економічна природа заробітної плати полягає в тому, що за рахунок цього доходу задовольняються матеріальні і духовні потреби, що забезпечують процес відтворення робочої сили. К. Маркс установив. Що величина заробітної плати не зводиться до фізіологічного мінімуму засобів існування, вона залежить від економічного, соціального, культурного рівня розвитку суспільства, а також від рівня продуктивності й інтенсивності праці, його складності і від ринкової кон'юнктури.

Вартість робочої сили має якісну і кількісну сторони. Якісна характеристика вартості робочої сили полягає в тім, що вона виражає визначені виробничі відносини, а саме продаж робітником своєї робочої сили і покупку її з метою збільшення прибутку. З кількісної сторони вартість робочої сили визначається вартістю життєвих засобів, необхідних для того, щоб зробити, розвити, зберегти й увічнити робочу силу

На думку Мочерного С. В. розмір заробітної плати встановлюється на ринку робочої сили і ринку праці. Розмір заробітної плати встановлюється, з одного боку, залежно від вартості робочої сили, а з другого — від ефективності праці. Залежність заробітної плати від цих складових не є рівнозначною. Внаслідок входження ринку праці у ринок робочої сили як певної підсистеми, вирішальну роль у встановленні величини заробітної плати відіграє власність на робочу силу та її вартість.

Проте в економічній літературі існує і протилежний погляд, який, до того ж, у працях західних науковців є домінуючим. Його підтримують окремі українські та російські вчені. Так, на думку Я. Певзнера та С. Брагінського (що відображає теорію загальної рівноваги, розроблену, переважно А. Маршаллом та Л. Вальрасом), за умов рівноваги попиту та пропозиції вартість послуг усіх чинників (у тому числі робочої сили) відповідає їхній граничній продуктивності, тобто внескові у виробництво продукту (вартості). Саме цю вартість і виплачують робітникові — продавцю послуг праці. Більш конкретно ця величина визначається не тим, як оцінює підприємець потреби робітника для підтримки його життє- і працездатності, а результатами праці, тобто плідністю праці кожного власника робочої сили зокрема. Позитивним у такому підході є спроба оцінити вартість товару з погляду не лише суспільних витрат виробництва, а й корисного ефекту.

Цей конструктивний підхід вони застосовують не повністю, розглядаючи вартість робочої сили (або послуг робочої сили, послуг праці). Я. ПевзнертаС. Брагінський підходять до розв'язання цього питання лише з погляду корисного ефекту праці, нехтуючи при цьому суспільно необхідними витратами виробництва на відтворення робочої сили. Вони, здебільшого, розв'язують проблему з погляду капіталіста, ігноруючи при цьому інтереси найманого робітника, якому потрібні засоби для відтворення власних життє- і працездатності та життєздатності членів його сім'ї.

Намагаючись обґрунтувати більшу доцільність застосування категорії "вартість послуг праці", ці вчені посилаються на те, що на підтримку відтворювального процесу сучасна держава змушена витрачати майже третину національного доходу. Але ж цей факт саме й доводить пріоритетність вживання категорії "вартість робочої сили". Він показує, що вартість цього товару (навіть якщо пристати на погляд авторів концепції "факторів виробництва") не знаходить адекватного виміру лише з огляду на його граничну корисність, що вирішальну роль тут відіграє підхід з боку вартості суспільно необхідних витрат для відтворення робочої сили нормальної якості (нормальної щодо рівня розвиту продуктивних сил, суспільного характеру виробництва). Щоб постійно відтворювати таку робочу силу, суспільство, яке неспроможне зробити це У межах корпоративної власності, в особі держави витрачає значну частину національного доходу на соціальні цілі. Такий підхід слід доповнити оцінкою вартості товару "робоча сила" з огляду на корисний ефект.

Хоча капіталіст з погляду юридичної власності купує робочу силу (складовою якої є ринок праці), на поверхні економічних явищ створюється видимість продажу праці. Це зумовлене тим, що робітник отримує заробітну плату після завершення процесу праці, що величина заробітної плати змінюється залежно від тривалості робочого дня, а індивідуальні відмінності у заробітній платі зумовлені неоднаковою інтенсивністю праці робітників.

Купівля-продаж робочої сили об'єктивно постає у формі купівлі-продажу праці, тому вартість (а також і ціна) робочої сили перетворюється на заробітну плату, тобто набуває перетвореної форми. Перетворена форма, оскільки заробітна плата приховує купівлю-продаж робочої сили і стирає межі між необхідною і додатковою працею, приховує наявність експлуатації. Вартість робочої сили, виражена в грошах, набуває форми ціни робочої сили. З урахуванням цього заробітну плату у загальноекономічному контексті можна визначити як грошове вираження вартості та ціни товару "робоча сила" та частково результативності функціонування робочої сили.

Проте таке визначення недостатньо враховує політекономічний аспект, зокрема наявність об'єктно-суб'єктних відносин. Із його урахуванням комплексно заробітну плату можна визначити як грошове вираження тимчасового відчуження власності на робочу силу, а також вартості та ціни робочої сили та відносини між капіталістами і найманими працівниками з приводу формування умов праці, ефективності її функціонування та привласнення необхідного продукту. Внаслідок цього категорія "заробітна плата" є конкретизацією низки таких попередніх категорій, як "трудові відносини", "наймана праця", "робоча сила", "ринок робочої сили", "ринок праці", "власність на робочу силу", "ціна робочої сили" та ін. Це підкреслює, що конкретне (яким стосовно до названих категорій є заробітна плата) є єдністю різноманітного, синтезом багатьох визначень

З усього зазначеного можна зробити висновок, що заробітна плата - це об'єктивно необхідний для відтворення робочої сили та ефективного функціонування виробництва обсяг вираженої в грошовій формі основної частини життєвих засобів, що відповідає досягнутому рівневі розвитку продуктивних сил і зростає пропорційно підвищенню ефективності праці трудящих.

Заробітна плата існує у двох основних формах: почасовій і відрядній.

Почасова заробітна плата - це оплата вартості та ціни робочої сили за її функціонування протягом певного робочого часу. Для визначення рівня оплати робочої сили з'ясовують погодинну ставку заробітної плати, яку називають ціною праці. Відрядна або поштучна заробітна плата - це оплата вартості й ціни товару робоча сила залежно від розмірів виробітку за одиницю часу. Витрати робочої сили за цієї форми заробітної плати вимірюється кількістю і якістю виробленої продукції.

В сучасній економічній системі застосовують такі системи заробітної плати: тарифні, преміальні, колективні форми оплати. Їх вибір залежить від трьох основних факторів: а) ступені контролю робітником кількості і якості виробленої продукції; б) ретельності, з якою продукція може бути врахована; в) рівня витрат, пов'язаних із впровадженням тієї чи іншої системи оплати праці.

Тарифна система є основою організації оплати праці, яка включає тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівники - залежно від їх кваліфікації за розрядами тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати. За тарифної системи заробітна плата залежить від безперебійної роботи устаткування, від складності праці, яка виражена відповідним розрядом і ставкою.

Преміальні система заробітної плати пов'язують тарифні ставки з нормами витрат праці певною функціональною залежністю. Вони застосовуються там, де робота має характер одноманітних операцій, може бути виміряна і виконується в темпі, який підлягає контролю окремої особи або групи робітників. Поточний контроль за робітником зведено до мінімуму. Застосування преміальних форм оплати праці ґрунтується на прийомах відрядної і погодинної заробітної плати.

Відрядно-преміальна система передбачає сплачування робітникові певної суми за кожен виріб. За норматив береться найменш можливий обсяг виробітку, завдяки чому він поширюється на більшість робітників.

Найпоширенішою формою колективної оплати праці є система "участі у прибутках". Вона передбачає, що за рахунок заздалегідь встановленої частки прибутку формується преміальний фонд, з якого робітники отримують виплати. У межах системи "участі у прибутках" робітникам нерідко виплачують премії або їх частину у формі певних цінних паперів (акцій).

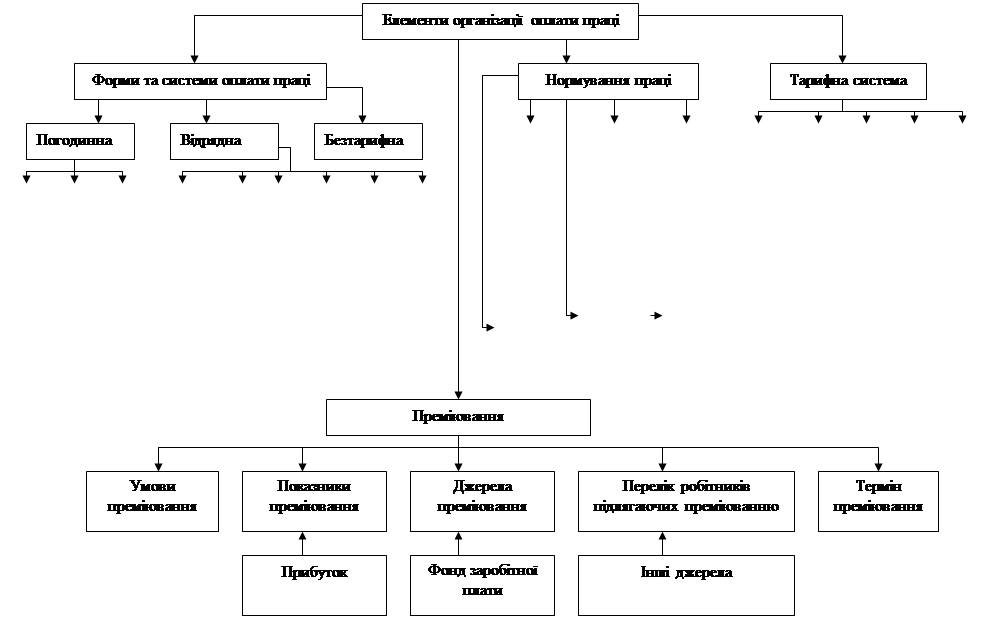

Організація оплати праці була розглянута Калініной А. В. На її думку організація оплати праці - це процес, що складається з чотирьох складових і визначеного кількості елементів (рис. 1.1). Як видно з рис. 1.1, основними складовими організації оплати праці є: тарифна система, форми і системи заробітної плати, нормування праці і преміювання.

Заробітна плата також розділяється на номінальну і реальну заробітну плату. Номінальна заробітна плата - це грошова сума, яку отримує робітник за продаж капіталістові своєї робочої сили. Її розміри не дають реального уявлення про життєвий рівень робітника, рівень його споживання. Водночас без показника номінальної заробітної плати не можливо обчислити реальної заробітної плати. Реальна заробітна плата - це кількість споживання вартостей ( товарів і послуг), яку робітник може придбати за свій грошовий заробіток за певного рівня цін після сплати податків. Отже, рівень реальної заробітної плати залежить від: 1) номінальної заробітної плати; 2) рівня цін на предмети споживання та послуги (індекс вартості життя); 3) податків, які сплачують робітники до бюджету держави і фондів соціального страхування.

Рис. 1.1 Схема організації оплати праці.

Законодавчо встановлюється мінімальна заробітна плата. Вона становить розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може здійснюватись оплата за виконану працівником місячну, годинну норму праці (обсяг робіт). Мінімальна заробітна плата регулюється з урахуванням економічного розвитку, продуктивності праці, середньої заробітної плати та вартості величини мінімального споживчого бюджету. За Законом України "Про оплату праці" від 24 березня 1995р. є державною соціальною гарантією і встановлюється у розмірі не нижчому за вартісну величину межі малозабезпеченості в розрахунку на працездатну особу.

Сучасний стан заробітної плати в Україні було розглянуто за «Круглим столом» політиками та вченими України в січні 2007 року. Міністр праці та соціальної політики України М. Папієв повідомив, що за останні 5 місяців міністерством підготовлено та передано до Верховної Ради проекти законів, які регламентують єдину систему обліку й впровадження єдиного соціального внеску. Ухвалення цих законів дозволить зменшити навантаження на фонд оплати праці підприємств.

Дата: 2019-07-24, просмотров: 370.