Так как рекламная кампания планируется на 2 полугодие 2006 года, следовательно для расчета эффективности рекламной кампании анализируются финансовые показатели за предшествующий период (в настоящее время это 1 квартал 2005 г)

Таблица 11 - Анализ финансовых результатов за 1 квартал 2005 г.

| Наименование показателя | Сумма, тыс. рублей РБ |

| Всего доходов и поступлений | 53 690 |

| Выручка от реализации продукции без НДС и акцизов | 48 318 |

| Затраты на производство реализованной продукции | 37 925 |

| Результат от реализации | 10 393 |

| Прочие доходы | 5 372 |

| Прочие расходы | 4 131 |

| Балансовая прибыль | 11 634 |

По оценкам маркетологов проведение рекламной кампании должно привести к увеличению продаж и объема доходов на 10%.

Рекламная кампания потребовала капитальных затрат в размере 2277 тыс. руб.

До проведения рекламной кампании доходы предприятия составляли 53690 тыс. руб. а затраты - 37 925 тыс. руб.

После проведения рекламной кампании доход предприятия составит 59058 тыс. руб., а затраты –

37 925 + 2277 = 40202 тыс. руб.

Определим прибыль предприятия после проведения рекламной кампании, по следующей формуле:

П = Д-НДС-ОН1 - ОН2 - 3,где, Д - доходы от основной деятельности, тыс. руб.;

НДС - налог на добавленную стоимость, (18%), тыс. руб.;

ОН1 - налог по общему нормативу, (2%) тыс. руб.;

ОН2 - налог по общему нормативу, (2,5%) тыс. руб.;

3 - затраты предприятия, тыс. руб.

Прибыль до проведения кампании:

Пдо = 53670 - 10738 - 859 - 1052 - 37925 = 3096 тыс. руб. .

Прибыль после внедрения составила:

Ппосле = 59058 - 11811 - 944 - 1158 - 40202 = 4943 тыс. руб.

Рассчитаем чистую прибыль (Пч):

Пч - П - НП

где, НП - налог на прибыль в размере 24%

Пч до = 3096 - 743= 2353 тыс. руб.

Пч после = 4943 - 1186 = 3757 тыс. руб.

Таким образом, прибыль от проведения запланированных маркетинговых мероприятий составит:

3757 - 2353 = 1404 тыс. руб.

Дисконтирование - это метод приведения будущих поступлений и платежей к текущей стоимости. Приведение разновременных поступлений и затрат осуществляется путем их умножения на коэффициент дисконтирования.

Так как наш проект должен окупиться в течение года, коэффициент дисконтирования (L) находим по формуле:

L = 1/ (1 + E / 12 ^ t,

где Е - реальная норма дисконта, равная приемлемой для инвестора норме дохода на капитал, т.е. уровню доходности инвестиционных средств, который может быть обеспечен при помещении их в банк, а не при использовании на данный проект. Расчет дисконтирования будем производить исходя из Е = 0,12.

L = 1 / (1 +0,11 /12) ^ 0= 1 - расчетный месяц;

L 1 = 1/ (1+0,12/12) ^ 1=0,990;

L 2 = 1/ (1+0,12/12) ^ 2= 0,980;

L 3 = 1/ (1+0,12/12) ^ 3=0,971;

L 4 = 1/ (1+0,12/12) ^ 4= 0,961;

L 5 = 1/ (1+0,12/12) ^ 5= 0,951.

Эффективность внедрения рекламной кампании ООО "ИнавтомаркетТехно" показана в таблице 12.

Таблица 12 - Расчет эффективности рекламной кампании

| Наименование показателя | Значение показателя по месяцам | |||||

| июль | август | сентябрь | октябрь | ноябрь | декабрь | |

| Коэффициент дисконтирования | 1 | 0,990 | 0,980 | 0,971 | 0,961 | 0,951 |

| Капитальные затраты, тыс. руб. | 2277 | - | - | - | - | - |

| Прибыль, тыс. руб. | - | 1404 | 1404 | 1404 | 1404 | 1404 |

| Прибыль приведенная, тыс. руб. | - | 1375,92 | 1363,28 | 1349,24 | 1335, 20 | 1375,92 |

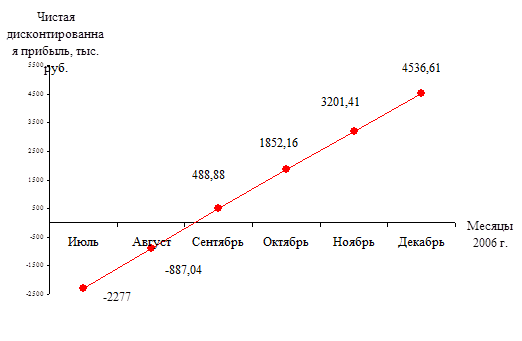

| Чистая дисконтированная прибыль, тыс. руб. | -2277 | -887,04 | 488,88 | 1852,16 | 3201,41 | 4536,61 |

Из результатов таблицы видно, что затраты на рекламную кампанию окупятся уже на третьем месяце. На рисунке 8, построенного по результатам таблицы 12, показано превышение величины прибыли над затратами.

Рисунок 8 - Чистая дисконтированная прибыль с нарастающим итогом.

Проведя расчеты эффективности рекламной кампании и определив экономический эффект, можно сделать следующий вывод - данная рекламная кампания может считаться успешной, так как предприятие будет получать дополнительную ежемесячную прибыль в размере 1404 тыс. руб., а вложенные затраты уже на третьем месяце. Однако, если бы в данную кампанию было вложено больше средств, то доход мог бы значительно увеличиться.

В настоящее время существует еще одно основное перспективное направление рекламной деятельности - директ-маркетинг. Поскольку ООО "ИнавтомаркетТехно" делает инвестиции в производство, причем масштабы инвестиций постоянно увеличиваются, то это направление может занять в недалеком будущем доминирующее место в рекламной деятельности фирмы.

Директ-маркетинг - это метод маркетинга, который использует все средства рекламы и все каналы их распространения. Суть директ-маркетинга заключается в установлении долгосрочного взаимовыгодного и развивающегося партнерства между производителем и персонально известным потребителем.

Традиционно для нахождения целевых групп, подвергающихся рекламному воздействию, используется метод сегментации - выделения потребителей со сходными социально-демографическими характеристиками, предполагающими одинаковые потребности. Персональное выделение отдельных перспективных покупателей от общей массы осуществляется созданием банка данных, являющегося необходимым условием осуществления директ-маркетинга. С помощью банка данных производитель вступает в обоснованные персональные деловые коммуникации с покупателями и деловыми партнерами. При этом учитывается психология межличностного общения, а занятая "ниша" блокируется от проникновения конкурентов.

Так как ООО "ИнавтомаркетТехно" быстро развивается и постоянно находится в условиях жесткой конкуренции, то в ближайшее время она будет вынуждена пойти на усиление маркетинговой деятельности. Тогда можно будет обратиться к новому направлению маркетинговой деятельности - директ-маркетингу.

Что касается оценки эффективности создания веб-сайта ООО "ИнавтомаркетТехно", то оценить эффективность его создания достаточно сложно. Можно лишь руководствоваться оценками аналитиков, которые утверждают, что использование телекоммуникационных технологий в маркетинге с использованием Интернет способно увеличить объем продаж до 15-20%.

Дата: 2019-07-24, просмотров: 362.