Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.д.); малоценные и быстроизнашивающиеся предметы, незавершенное производство и расходы будущих периодов.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Они не участвуют в создании стоимости, а являются ее носителями.

Расчет показателей эффективности использования оборотных средств.

Коэффициент оборачиваемости характеризует скорость оборота и определяется числом оборотов за отчетный период. Коэффициент оборачиваемости стремится к максимуму:

,

,

где: РП - объем реализованной продукции, млн. руб.;

ОС - средние остатки оборотных средств, млн. руб.

Длительность одного оборота - характеризует продолжительность одного оборота в днях и должен стремиться к максимуму:

,

,

где Дп - длительность периода, (360 дней).

Коэффициент загрузки оборотных средств показывает сумму оборотных средств, авансируемых на 1 руб. реализованной продукции.

,

,

Материалоотдача показывает величину результата, приходящуюся на 1 рубль материальных затрат:

,

,

где: МЗ - материальные затраты, млн. руб.

Материалоемкость показывает величину материальных затрат, приходящихся на единицу произведенной продукции.

,

,

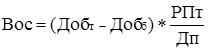

Результатом эффективности использования оборотных средств является их высвобождение или, напротив, дополнительное вовлечение в хозяйственный оборот

где Добт и Добб - длительность одного оборота соответственно текущего и базисного периодов.

РПт - объем реализованной продукции в текущем периоде.

Дп - длительность периода (360 дней).

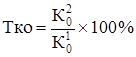

Темп роста коэффициента оборачиваемости:

.

.

Расчет показателей эффективности использования оборотных средств предприятия приведен в таблице 5.

Таблица 5 - Показатели эффективности использования оборотных средств ООО "ИнавтомаркетТехно", млн. руб.

| № | Показатели | ед. изм | ||

Величина

Фирма обеспечена сырьем, закупаемым в России, Польше, на Украине и в Прибалтике, но при необходимости могут быть найдены другие поставщики (Германия, Франция, Италия).

Дата: 2019-07-24, просмотров: 447.