Стоимость основных средств, ввиду их длительного использования в процессе производства и реализации товаров/работ/услуг, включается в себестоимость этих товаров/работ/услуг не единовременно, а путем начисления амортизации.

Начисление амортизации начинается с первого числа месяца, следующего после месяца ввода основного средства в эксплуатацию, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства, или за месяцем его выбытия (списания с бухгалтерского учета).

Амортизация начисляется независимо от результатов деятельности организации в соответствующих периодах. Начисление амортизации приостанавливается только на период перевода основного средства по решению руководителя организации на более чем 3-месячную консервацию или на более чем 12-месячное восстановление (ремонт, модернизацию, реконструкцию). При этом следует иметь в виду, что порядок консервации основных средств устанавливается и утверждается руководителем организации, при этом на консервацию могут быть переведены, как правило, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

В сезонных производствах амортизация начисляется только в течение периода работы организации в отчетном году, но в полной годовой сумме.

Не подлежат амортизации земельные участки и объекты природопользования, потребительские свойства которых не изменяются с течением времени, а также объекты жилого фонда, объекты внешнего благоустройства и некоторые другие основные средства, указанные в ПБУ 6/01, по которым на забалансовом счете лишь учитывается их износ (в сумме, равной сумме расчетной амортизации).

Способ начисления амортизация, применяемый для группы однородных объектов основных средств, не может изменяться в течение всего срока службы этих объектов.

Суммы начисленной амортизации накапливается в бухгалтерском учете на отдельном счете 02 “Амортизация основных средств”. Независимо от отражения основных средств в бухгалтерском балансе по остаточной стоимости (без отдельного выделения первоначальной (восстановительной) стоимости и суммы начисленной амортизации), информация о сумме амортизации, начисленной по каждой из основных групп основных средств на начало и на конец отчетного периода, подлежит раскрытию в бухгалтерской отчетности.

Начисление амортизации по основным средствам допускается производить одним из четырех способов, для которых формулы расчета суммы амортизации D, начисляемой ежемесячно в течение календарного года, выглядят следующим образом[11]

1) линейный способ:  ,

,

2) способ уменьшаемого остатка:  ,

,

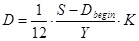

3) способ списания стоимости по сумме чисел лет полезного использования:  ,

,

4) способом списания стоимости пропорционально объему продукции/работ:

Здесь:

S - первоначальная (или, в случае проведения переоценок, восстановительная) стоимость основного средства,

Y – срок полезного использования основного средства (в годах),

– число лет до окончания срока полезного использования основного средства,

– число лет до окончания срока полезного использования основного средства,

– сумма амортизации по основному средству, числящаяся на начало отчетного года,

– сумма амортизации по основному средству, числящаяся на начало отчетного года,

К – коэффициент ускорения, установленный законодательством,

P – количество единиц продукции, которое, как планируется, будет произведено данным основным средством в течение всего срока его полезного использования,

– количество единиц продукции, фактически произведенное в данном месяце.

– количество единиц продукции, фактически произведенное в данном месяце.

Следует иметь в виду неурегулированность порядка применения способа уменьшаемого остатка. С одной стороны, п.58 “Методических рекомендаций…” предполагает использование в вышеприведенной формуле коэффициентов ускорения, установленных Постановлением Правительства №967 от 19.08.1994г.[12] (К не более 2 для высокотехнологичных отраслей и эффективных видов машин и оборудования) и Федеральным Законом “О лизинге” 164-ФЗ от 29.10.1998г. (К не более 3 для лизингового имущества).

Однако в соответствии с пунктом 7 указанного Постановления Правительства указанный там коэффициент ускорения может применяться только для равномерного (линейного) способа начисления амортизации (что не предусмотрено ПБУ 6/01 – см. формулу линейного способа выше), а из статьи 31 Закона “О лизинге” размер коэффициента ускорения вовсе исключен Федеральным Законом от 29.01.2002г. №10-ФЗ (а в соответствии со старой редакцией Закона коэффициент мог быть использован также только при равномерном (линейном) начислении амортизации).

ПБУ 6/01 не допускает учета при начислении амортизации так называемой ликвидационной стоимости основного средства (“residual value”), т.е. стоимости, по которой организация планирует продать не полностью изношенный объект основных средств по истечение некоторого времени (по МСФО 16 организация имеет возможность установить эту стоимость при постановке основного средства на учет, и она не принимается в расчет при начислении амортизации).

Как уже отмечалось выше, основные средства первоначальной стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры и т.п. разрешается не амортизировать, а списывать на затраты по производству и реализации по мере их отпуска в эксплуатацию (при этом списание основных средств с баланса требует организации последующего контроля за их сохранностью без использования счетов бухгалтерского учета).

Амортизация основных средств отражается следующими проводками:

Д-т счетов 20,25,26 и др. К-т счета 02 – отражено ежемесячное начисление амортизации. Д-т счета 98 К-т счета 02 – одновременно отражен внереализационных доход.

Дата: 2019-07-24, просмотров: 434.