Банковская система – одна из наиболее динамично развивающихся секторов экономики РК, переход на рыночные отношения в котором произошел наиболее быстро. За вторую половину 1990 года была практически ликвидирована система государственных специализированных банков. В январе 1991 года был принят закон «О банках и банковской деятельности в Казахской ССР», что было по существу началом банковской реформы в стране, и к началу 1991 года в основном завершилось формирование двухуровневой банковской системы: на первом уровне – Национальный банк Республики Казахстан, с областными управлениями и отдельными, а на втором уровне – коммерческие банки РК.

Формирование эффективно функционирующей банковской системы, способной обеспечить мобилизацию финансовых ресурсов и их концентрацию на приоритетных направлениях структурной перестройки экономики страны, имеет неоценимую практическую значимость. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулирует движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Современная банковская система – сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемыми банковскими структурами ( лизинг, факторинг, траст и т.д. ).

Реализуя банковские операции, коммерческие банки обеспечивают тем самым свою устойчивость, надежность, доходность и стабильность функционирования в системе рыночных отношений.

Экономические показатели, характеризующие сферу банковского сектора, свидетельствуют о положительных тенденциях, складывающихся в этой области.

Таблица 2 - Динамика основных показателей, характеризующих развитие банковской системы за ряд лет (на конец года, в млрд.тенге)

| Годы | Количество БВУ | Собственный капитал | Общий объём депозитов | Общий объём кредитов экономике | |||

| Банки | Филиалы | Всего | Кратко-срочные | Средне- и долгосрочные | |||

| 2002 | 55 | 426 | 69,0 | 170,4 | 139,1 | 69,1 | 66,9 |

| 2003 | 47 | 423 | 97,6 | 290,6 | 276,2 | 143,2 | 133,0 |

| 2004 | 44 | 400 | 161,2 | 445,0 | 489,8 | 241,1 | 248,7 |

| 2005 | 36 | 420 | 122,1 | 603,3 | 672,4 | 289,0 | 383,4 |

| 2006 | 34 | 435 | 233,5 | 971,3 | 978,1 | 369,8 | 608,4 |

| 2006к 2002 | -1,6 | -1,2 | 3,4 | 5,7 | 7,0 | 5,4 | 9,1 |

Примечание. Составлено на основе следующих источников: Статистический Бюллетень Национального Банка РК.

Данные, приведённые в таблице, свидетельствуют о том, что с2002 года численность банков сократилось в 1,6 раз и на начало 2006 года установилось близкое к рациональному количество из 34 банков.

Совокупный собственный капитал банков за рассматриваемый период увеличился на 340% и достиг на конец 2006 года 233,5 млрд. тенге.

Значительный рост капитализации, несмотря на снижение количества банков, свидетельствует о повышении устойчивости банковской системы в целом.

О повышении доверия к банковским институтам свидетельствует увеличение объёмов депозитов за анализируемый период в 5,7 раза (в последние годы этому способствовало создание Фонда обязательного гарантирования депозитов). Объём депозитов на конец 2005 года составил 971,3 млрд. тенге.

Таким образом, объём банковских кредитов за последние 4 года увеличился в 7 раз и на начало 2006 года составил 978,1 млрд.тенге. Положительным здесь является увеличение доли среднесрочных и долгосрочных кредитов в общем объёме кредитования экономики банками второго уровня (на начало 2006 года - 62,2%).

Структура кредитов банков по отраслям экономики, согласно данным Национального Банка РК, выглядит следующим образом:

Таблица 3 - Кредиты банков второго уровня по отраслям экономики млн.тг.

| Всего кредиты | 2004 г. | 2007 г. |

| Всего по отраслям | 1 484 010 | 7 258 369 |

| В том числе: Краткосрочные: Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие Долгосрочные Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие | 508,596 99,580 48,220 52,240 12,696 8,647 207,791 79,422 975,414 190,034 76,984 106,559 43,505 11,023 190,833 356,476 | 1 457,606 165,462 106,756 215,365 26,034 2,436 539,262 402,291 5 800,763 539,664 155,406 1 030,818 109,081 33,811 1 008,753 2 923,230 |

Рисунок1-Краткосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

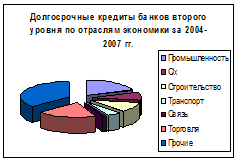

Рисунок 2-Долгосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Отсюда видно, что банками в основном кредитовались отрасли промышленности, торговли, строительство и другие отрасли.

Дата: 2019-07-24, просмотров: 354.