Анализом ликвидности фирмы интересуются, прежде всего, организации, предоставляющие коммерческие кредиты, т.к. эти кредиты краткосрочные, необходимо оценить степень ликвидности имущества.

Ликвидность означает способность ценностей легко превращаться в деньги, т.е. в абсолютно ликвидные средства.

Ликвидность можно рассматривать с двух сторон:

- время, необходимое для продажи имущества;

- сумма, вырученная от продажи.

Ликвидность фирмы – это способность ее превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Фирма, оборотный капитал которой состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, считается более ликвидной, чем фирма, оборотный капитал которой состоит преимущественно из запасов.

Все активы фирмы в зависимости от степени их ликвидности, т.е. от скорости превращения в денежные средства условно подразделяют на группы:

- наиболее ликвидные активы – включают в себя суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно, а также включают краткосрочные финансовые вложения (строка 250 + строка 260).

- быстро реализуемые активы – это активы, для обращения которых в деньги (наличные средства) требуется определенное время. В эту группу включают дебиторскую задолженность в течение 12 месяцев (строка 240). Ликвидность этих активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников; взаимоотношений с плательщиками и их платежеспособности; условий предоставления кредитов покупателям.

- медленно реализуемые активы – включают наименее ликвидные активы: запасы, дебиторскую задолженность более 12 месяцев, НДС (строка210 + строка 220 + строка 230 – строка 216). В состав этой группы расходы будущих периодов не включаются.

- трудно реализуемые активы – это активы, которые предназначены для использования хозяйственной деятельности в течение продолжительного времени, включают весь первый раздел актива.

Совокупность наиболее ликвидных активов, быстро реализуемых активов и медленно реализуемых активов называют текущими активами. Текущие активы являются более ликвидным имуществом фирмы по сравнению с другим имуществом.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- наиболее срочные обязательства – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (строка 620 + строка 630 + строка 660).

- краткосрочные пассивы – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты (строка 611 + строка 612).

- долгосрочные пассивы – долгосрочные заемные кредиты и прочие долгосрочные пассивы, т.е. все статьи 4 раздела пассива (строка 590).

- постоянные пассивы – статьи 3 раздела баланса и отдельные статьи 5 раздела, не вошедшие в предыдущие группы (строка 490 + строка 640 + строка 650)

Совокупность краткосрочных и долгосрочных обязательств, т.е. наиболее срочных обязательств, краткосрочных и долгосрочных пассивов, называют внешними обязательствами.

Фирма считается ликвидной, если ее текущие активы превышают внешние обязательства. Фирма может быть ликвидной в большей или меньшей степени, для этого проводят анализ ликвидности баланса, показатели ликвидности представлены в таблице 2.4 и 2.5.

Таблица 2.4 - Анализ ликвидности баланса предприятия на 2006 год

| актив | на начало периода (тыс. руб.) | на конец периода (тыс. руб.) | пассив | на начало периода (тыс. руб.) | на конец периода (тыс. руб.) | платежный излишек или недостаток (тыс. руб.) | |

| на начало периода | на конец периода | ||||||

| 1. наиболее ликвидные активы (А1) | 6090 | 15133 | 1. наиболее срочные обязательства (П1) | 6056 | 5326 | 34 | 9807 |

| 2. быстро реализуемые активы (А2) | 11961 | 16849 | 2.краткосрочные пассивы (П2) | 0 | 15000 | 11961 | 1849 |

| 3. медленно реализуемые активы (А3) | 12769 | 26447 | 3. долгосрочные пассивы (П3) | 0 | 3 | 12769 | 26444 |

| 4. трудно реализуемые активы (А4) | 190898 | 181722 | 4. постоянные пассивы (П4) | 217454 | 220848 | - 26556 | - 39126 |

| баланс | 221718 | 240151 | баланс | 221718 | 240151 | ||

Ликвидность баланса определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Таблица 2.5 - Анализ ликвидности баланса предприятия на 2007 год

| актив | на начало периода (тыс. руб.) | на конец периода (тыс. руб.) | пассив | на начало периода (тыс. руб.) | на конец периода (тыс. руб.) | платежный излишек или недостаток (тыс. руб.) | |

| на начало периода | на конец периода | ||||||

| 1. наиболее ликвидные активы (А1) | 15133 | 17401 | 1. наиболее срочные обязательства (П1) | 5326 | 8218 | 9807 | 9183 |

| 2. быстро реализуемые активы (А2) | 16849 | 11310 | 2.краткосрочные пассивы (П2) | 15000 | 0 | 1849 | 11310 |

| 3. медленно реализуемые активы (А3) | 26447 | 16826 | 3. долгосрочные пассивы (П3) | 3 | 22 | 26444 | 16804 |

| 4. трудно реализуемые активы (А4) | 181722 | 181971 | 4. постоянные пассивы (П4) | 220848 | 220856 | - 39126 | - 38885 |

| баланс | 240151 | 227508 | баланс | 240151 | 227508 | ||

Расчет показателей ликвидности представлен в приложении Т.

Для определения ликвидности баланса необходимо сопоставить итоги по каждой группе активов и пассивов, таблица 2.6.

Таблица 2.6. -Сопоставление групп активов и групп обязательств УМ АТП

| 2005 год | 2006 год | 2007 год | |

| А1>П1 А2>П2 А3>П3 А4< П4 | 6090 > 6056 11961> 0 12769 > 0 190898 < 217454 | 15133 > 5326 16849 > 15000 26447 > 3 181722 < 220848 | 17401> 8218 11310 > 0 16826 > 22 181971 < 220856 |

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

- сумма наиболее ликвидных активов > суммы наиболее срочных обязательств;

- сумма быстро реализуемых активов > суммы краткосрочных пассивов

- сумма медленно реализуемых активов > суммы долгосрочных пассивов

- сумма трудно реализуемых активов < суммы постоянных пассивов

Если выполняются первые три неравенства, то обязательно будет выполнено четвертое неравенство. Оно имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств, причем их величина достаточна, соблюдается минимальное условие финансовой устойчивости. Невыполнение какого-либо из неравенств свидетельствует об отклонении ликвидности от абсолютной. Сопоставление суммы наиболее ликвидных и быстро реализуемых активов с суммой наиболее срочных обязательств и краткосрочных пассивов определяет текущую ликвидность и платежеспособность на ближайшее время.

Если степень ликвидности баланса настолько велика, что после погашения наиболее срочных обязательств остаются излишние средства, то можно принять решение об ускорении сроков расчетов с банками, поставщиками и другими организациями.

Перспективную ликвидность можно определить, сравнив сумму медленно реализуемых активов с суммой долгосрочных пассивов.

Показатели ликвидности применяют для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности фирмы не только на данный момент времени, но и в случае чрезвычайных происшествий.

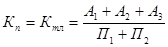

Общую оценку платежеспособности дает коэффициент покрытия (коэффициент текущей ликвидности) – он измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечены текущими активами, т.е. сколько единиц текущих активов приходится на одну денежную единицу текущих кредиторских обязательств, формула (2.16).

(2.16)

(2.16)

если  , то происходит замедление оборачиваемости средств, вложенных в запасы, и имеет место неоправданный рост дебиторской задолженности;

, то происходит замедление оборачиваемости средств, вложенных в запасы, и имеет место неоправданный рост дебиторской задолженности;

, то структура баланса считается удовлетворительной, предприятие платежеспособным;

, то структура баланса считается удовлетворительной, предприятие платежеспособным;

и в динамике идет снижение показателя, то имеет место риск неплатежеспособности.

и в динамике идет снижение показателя, то имеет место риск неплатежеспособности.

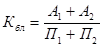

Коэффициент быстрой ликвидности показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности до 12 месяцев покрывается текущими краткосрочными обязательствами, формула (2.17).

(2.17)

(2.17)

Этот коэффициент оценивает возможность погашения фирмой краткосрочных обязательств в случае критического положения, т.е. когда нет возможности продать запасы. Норматив – 0,8 – 1,0 (для розничной торговли – 0,4 – 0,5).

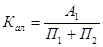

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Определяется отношением наиболее ликвидных активов к краткосрочным обязательствам. Норматив -  , формула (2.18).

, формула (2.18).

(2.18)

(2.18)

Коэффициенты ликвидности представлены в таблице 2.7.

Таблица 2.7 - Показатели ликвидности УМ АТП

| показатели ликвидности | усл. обозн. | 2005 год | 2006 год | 2007 год | норма | отклонение | ||

| 2005 | 2006 | 2007 | ||||||

| Коэффициент покрытия | Кп | 5,09 | 2,87 | 5,54 | 2 | 3,09 | 0,87 | 3,54 |

| Коэффициент быстрой ликвидности | Кбл | 2,98 | 1,57 | 3,49 | 0,8-1,0 | 2,18 | 0,77 | 2,69 |

| Коэффициент абсолютной ликвидности | Кал | 1,00 | 0,74 | 2,12 |  0,2 0,2

| 0,8 | 0,54 | 1,92 |

Проанализировав ликвидность УМ АТП можно сделать следующие выводы.

1. Баланс предприятия можно считать абсолютно ликвидным, так как все соотношения групп активов и пассивов отвечают условиям абсолютной ликвидности баланса. За 2 года увеличился платежный излишек наиболее ликвидных активов. Ожидаемые поступления от дебиторов превысили краткосрочные кредиты и займы. Величина запасов превысила долгосрочные обязательства.

2. Коэффициенты ликвидности имеют размеры выше нормальных ограничений, что говорит об определенной кредитоспособности предприятия.

3. На конец 2005 и 2007 годов коэффициент текущей ликвидности почти в 3 раза превысил допустимую норму ограничения, это говорит о том, что происходит замедление оборачиваемости средств, вложенных в запасы, в 2005 году данный показатель был близок к норме, что свидетельствовало об удовлетворительной структуре баланса.

4. Результаты расчета коэффициента быстрой ликвидности показали, что в случае критического положения, когда не будет возможности продавать запасы, предприятие сможет погасить свои краткосрочные обязательства.

5. Коэффициент абсолютной ликвидности за отчетный период вырос почти в два раза. Данный показатель выше нормы, т.е. предприятие имеет достаточно средств, для того чтобы в ближайшее время погасить часть краткосрочной задолженности.

Дата: 2019-07-24, просмотров: 324.