Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

- абсолютная устойчивость финансового состояния предприятия имеет место, когда запасы меньше суммы собственных и заемных средств предприятия;

- нормальная устойчивость финансового состояния предприятия, гарантирующая платежеспособность предприятия, когда запасы равны сумме собственных и заемных средств предприятия;

- неустойчивое финансовое положение предприятия, характеризуемое нарушение платежеспособности, при котором сохраняется способность восстановить равновесие за счет пополнения собственных оборотных средств и других источников, когда запасы равны сумме собственных и заемных средств предприятия и сумме источников, ослабляющих финансовую напряженность;

- кризисное финансовое состояние, при котором предприятие находится на грани банкротства, когда запасы больше объема всех источников финансирования.

Показатели финансовой устойчивости представлены в таблице 2.1.

Таблица 2.1 - Абсолютные показатели финансовой устойчивости

| показатели | условные обозначения | 2005 год (тыс. руб.) | 2006 год (тыс. руб.) | 2007 год (тыс. руб.) | отклонение (тыс. руб.) | |

| 2006г. | 2007г. | |||||

| 1. источник формирования собственных оборотных средств (капитал и резервы) | III РП | 216331 | 220021 | 219677 | 3690 | - 344 |

| 2. внеоборотные активы | I РА | 190898 | 181722 | 181971 | - 9176 | 249 |

| 3. собственные оборотные средства | СОС | 25433 | 38299 | 37706 | 12866 | - 593 |

| 4. долгосрочные обязательства | IV РП | - | 3 | 22 | 3 | 19 |

| 5. собственные и долгосрочные источники формирования запасов и затрат | СД | 25433 | 38302 | 37728 | 12869 | - 574 |

| 6. краткосрочные обязательства (заемные средства) | V РП | 7179 | 21153 | 9397 | 13974 | - 11756 |

| 7. общая величина основных источников формирования запасов и затрат | ОИ | 32612 | 59455 | 47125 | 26843 | - 12330 |

| 8. запасы | З | 14095 | 27278 | 18414 | 13183 | - 8864 |

| 9. излишек (недостаток) собственных оборотных средств | Δ СОС | 11338 | 11021 | 19292 | - 317 | 8271 |

| 10. излишек (недостаток) собственных и долгосрочных источников формирования запасов и затрат | Δ СД | 11338 | 11024 | 19314 | - 314 | 8290 |

| 11. излишек (недостаток) общей величины основных источников формирования запасов и затрат | Δ ОИ | 18517 | 32177 | 28711 | 13660 | - 3466 |

Расчет абсолютных показателей представлен в приложении П.

Относительные показатели финансовой устойчивости разделяют на две группы:

- показатели, характеризующие состояние оборотных средств;

- показатели, определяющие состояние основных средств.

Показатели, характеризующие состояние оборотных средств

1. коэффициент обеспеченности собственными средствами – характеризует степень обеспеченности собственными оборотными средствами предприятия, необходимую для финансовой устойчивости, формула (2.1).

;

;  (норматив) (2.1)

(норматив) (2.1)

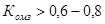

2. коэффициент обеспеченности материальных запасов собственными средствами – показывает, в какой степени материальные запасы покрыты собственными средствами и не нуждаются в привлечении заемных средств, формула (2.2).

;

;  (норматив) (2.2)

(норматив) (2.2)

3. коэффициент маневренности собственного капитала – показывает, на сколько мобильны собственные источники с финансовой точки зрения, чем больше этот коэффициент, тем лучше, формула (2.3).

;

;  (норматив) (2.3)

(норматив) (2.3)

Показатели, определяющие состояние основных средств

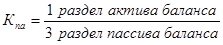

1. индекс постоянного актива – показывает долю внеоборотных активов в источниках собственных средств, формула (2.4).

;

;  (2.4)

(2.4)

2. коэффициент долгосрочного привлечения заемных средств – оценивает, на сколько интенсивно предприятие использует заемные средства для обновления и расширения производства. Если капитальные вложения формируются за счет кредитных средств, то эти капитальные вложения должны быть быстроокупаемыми, формула (2.5).

(2.5)

(2.5)

3. коэффициент реальной стоимости имущества – показывает, какую долю в стоимости имущества составляют средства производства, он оценивает обеспеченность предприятия средствами производства, формула (2.6).

;

;

(норматив) (2.6)

(норматив) (2.6)

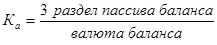

4. коэффициент автономии – коэффициент финансовой независимости – показывает, на сколько обязательства предприятия могут быть покрыты собственными средствами; рост показателей динамики означает рост финансовой независимости, формула (2.7).

(2.7)

(2.7)

5. коэффициент соотношения заемных и собственных средств – показывает соотношение между этими средствами; рост показателей динамики свидетельствует об усилении зависимости предприятия от заемных и привлеченных средств, формула (2.8).

;

;  (норматив) (2.8)

(норматив) (2.8)

Относительные показатели представлены в таблице 2.2.

Таблица 2.2 - Относительные показатели финансовой устойчивости

| показатели | усл. обозн. | 2005 год | 2006 год | 2007 год | норма | изменение | |

| 2006 год | 2007 год | ||||||

| 1. коэффициент обеспеченности собственными средствами | Косс | 0,78 | 0,64 | 0,80 | > 0,1 | - 0,14 | 0,16 |

| 2. коэффициент обеспеченности материальных запасов собственными средствами | Комз | 1,80 | 1,40 | 2,05 | 0,6 – 0,8 | - 0,40 | 0,65 |

| 3. коэффициент маневренности собственного капитала | Км | 0,12 | 0,17 | 0,17 | > 0,5 | 0,05 | 0,00 |

| 4. индекс постоянного актива | Кп | 0,88 | 0,83 | 0,83 | Км+Кп=1 | - 0,05 | 0,00 |

| 5. коэффициент долгосрочного привлечения заемных средств | Кдпз | - | 0,00 | 0,00 | - | 0,00 | 0,00 |

| 7. коэффициент реальной стоимости имущества | Крси | 0,90 | 0,86 | 0,86 | > 0,5 | - 0,04 | 0,00 |

| 8. коэффициент автономии | Ка | 0,97 | 0,91 | 0,96 | - | - 0,06 | 0,05 |

| 9. коэффициент соотношения заемных и собственных средств | Ксзс | 0,03 | 0,10 | 0,04 | < 1 | 0,07 | - 0,06 |

Расчет относительных показателей представлении в приложении Р.

По проведенному в данном разделе анализу финансовой устойчивости Унитарного Муниципального Автотранспортного предприятия можно сделать следующие выводы.

1. Результаты расчет абсолютных показателей финансовой устойчивости показали, что за анализируемый период (с 2005 года по 2007 год) чистый оборотный капитал предприятия увеличился на 12273 тыс. руб., причем в 2007 году наблюдается незначительное снижение показателя (на 593 тыс. руб.); это связано с тем, что источники формирования собственных оборотных средств сократились на 344 тыс. руб. (в данном разделе уменьшилась доля добавочного капитала и нераспределенной прибыли). За два года объем собственных и долгосрочных источников формирования запасов и затрат увеличился на 12295 тыс. руб. – традиционно увеличение данного показателя оценивается как позитивное явление для предприятия. Общая величина основных источников формирования запасов и затрат также увеличилась – на 14513 тыс. руб., что является положительной тенденцией. Таким образом, недостатка в собственных оборотных средствах, собственных и долгосрочных источниках формирования запасов и затрат и основных источниках формирования запасов и затрат анализируемое предприятие не испытывает. Увеличение данных показателей финансовой устойчивости говорит о том, что в дальнейшем это будет способствовать улучшению финансово – хозяйственной деятельности предприятия.

2. Результаты расчета показателей, характеризующих состояние оборотных средств, показали, что на данном предприятии оборотные активы обеспечены собственными средствами в 2005 году – на 78%, в 2006 – на 64% и в 2007 – на 80%. Таким образом, сравнивая их с нормативом (10%), видно, что собственных оборотных средств достаточно для обеспечения финансовой устойчивости. Расчет коэффициента обеспеченности материальных запасов собственными средствами показал, что собственных средств достаточно для покрытия материальных запасов, причем за 2007 год данный показатель увеличился на 65% (это почти в два раза больше установленного норматива). Коэффициент маневренности собственного капитала показывает, что собственные источники не достаточно мобильны с финансовой точки зрения, так как имеется отклонение от норматива в сторону уменьшения (в 2005 году – на 38%, а в 2006 – 2007 годах – на 33%).

3. Результаты расчета показателей, определяющих состояние основных средств, показали, что доля внеоборотных активов на конец 2006 года уменьшилась на 5%. Коэффициент долгосрочного привлечения заемных средств показал, что для обновления производства предприятием было привлечено 0,00% заемных средств за два года. Коэффициент реальной стоимости имущества показал, что средства производства составляют основную долю в стоимости имущества, предприятие достаточно обеспечено средствами производства; за два года данный показатель уменьшился на 4% и равен 86%. Коэффициент автономии показал, что большая часть обязательств предприятия может быть покрыта собственными средствами; за два года данный показатель уменьшился на 1% и составляет 96%. Незначительное увеличение коэффициента соотношения заемных и собственных средств (на 1%) говорит о незначительном усилении зависимости предприятия от заемных и привлеченных средств.

4. Финансовое состояние предприятия является абсолютно устойчивым, т.к. соответствует неравенству:

запасы предприятия < сумма собственных и заемных средств предприятия

| 2005 год | 14095 тыс. руб. < 25433 тыс. руб. + 7179 тыс. руб. |

| 2006 год | 27278 тыс. руб. < 38299 тыс. руб. + 21153 тыс. руб. |

| 2007 год | 18414 тыс. руб. < 37706 тыс. руб. + 9397 тыс. руб. |

Дата: 2019-07-24, просмотров: 332.