| Показатели |

2016г. |

2017г. |

2018г. | Изменения | |||

| 2017г. к 2016г. | 2018г. к 2017г. | 2017г. к 2016г.,% | 2018г. к 2017г.,% | ||||

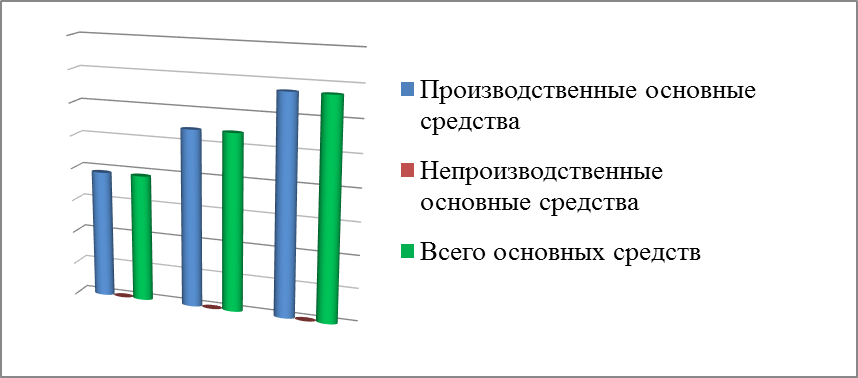

| Производственные основные средства | 55801 | 55426 | 55085 | -375 | -341 | -0,7 | -0,7 |

| Непроизводственные основные средства | 1 | 1 | 1 | — | — | — | — |

| Всего основных средств | 55802 | 55427 | 55086 | -375 | -341 | -0,7 | -0,7 |

График 2. Динамика стоимости основных средств

Исходя из данных, приведенных в таблице 2, можно сделать вывод, что стоимость основных средств предприятия неуклонно понижается в основном за счет уменьшения производственных основных средств. В 2017 году по сравнению с 2016 годом производственные основные средства уменьшились на 375 тыс. руб., или на 0,7%, а в 2018 году - на 341 тыс. руб., или на 0,7%.

Наряду с производственными основными фондами в составе фондов хозяйствующего субъекта имеются непроизводственные основные фонды. Это свидетельствует о том, что на балансе предприятия имеются объекты социально-культурного и бытового назначения, а именно, многолетние насаждения, которые содержатся за счет доходов хозяйствующего субъекта, что является положительным моментом, так как подтверждает достаточную доходную базу. Непроизводственные основные фонды за анализируемые годы не изменяются и составляют 1 тыс. руб. от суммы всех основных средств предприятия, поэтому можно с уверенностью сказать, что уменьшение суммы основных средств полностью было связано с устойчивым снижением производственных основных фондов.

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру.

Данные пояснительной записки к бухгалтерской отчетности предприятия позволяют определить структуру производственных и непроизводственных основных средств на начало и конец отчетного периода.

При анализе структуры производственных средств необходимо обратить внимание на долю рабочих машин и оборудования, так как их увеличение является одним из факторов увеличения фондоотдачи. Изучая структуру основных средств в динамике за ряд лет, позволяет установить характер изменений в соотношении удельного веса отдельных групп производственных средств предприятия.

Анализ качественного состояния основных средств

Роль основных средств в экономике предприятия играет важное значение, а это означает повышение роли анализа производственной структуры на этапе их приобретения. Состояние и использование прямо влияет на конечные результаты предприятия, то есть рациональное использование основных средств позволяет повышать объемы производства без дополнительных вложений. Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Анализ движения проводится на основе следующих показателей – коэффициентов обновления и выбытия. Для характеристики технического состояния рассматриваются коэффициенты годности и износа.

В таблице 3 отражены результаты расчета показателей движения и состояния основных средств, которые находятся между собой в тесной взаимосвязи.

Таблица 3

Анализ относительных показателей имущественного потенциала ЗАО «Измайловская мануфактура» за 2016 - 2018 гг.

В тысячах рублей

| Наименование | 2016 | 2017 | 2018 | Абсолютное изменение |

| Валюта баланса | 174139 | 181779 | 200795 | 26656 |

| Стоимость внеоборотных активов | 90236 | 89861 | 89520 | -716 |

| Стоимость основных средств | 55802 | 55427 | 55086 | -716 |

| Накопленная амортизация | 16840 | 18304 | 19768 | 2928 |

| Коэффициент износа | 0,23 | 0,04 | 0,04 | 0,19 |

| Коэффициент годности | 0,77 | 0,962 | 0,958 | -0,188 |

| Коэффициент обновления | 3% | 2% | 9% | 6% |

| Коэффициент выбытия | - | - | 3% | 0% |

| Доля внеоборотных активов в валюте баланса | 51,82% | 49% | 45% | -6,82% |

| Доля основных средств валюте баланса | 32% | 30% | 27% | -5% |

Анализ данных таблицы показал, что внеоборотные активы в валюте баланса за исследуемый период уменьшились, что напрямую связано с тем, что в оборотные активы вкладывали больше, чем во внеоборотные активы.

Сравнивая коэффициент обновления и коэффициент выбытия можно сделать вывод о том, что в 2018 году ЗАО «Измайловская мануфактура» увеличило обновление основных средств. Доля вновь поступивших основных средств составила 9%, в то время как доля выбытых основных средств составила 3% от их первоначальной стоимости. Соотношение данных показателей привело к негативной динамике коэффициента годности.

Внеоборотные активы (основной капитал) — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д. Анализ показателей состава структуры и динамики внеоборотных активов представлен в таблице 4.

Таблица 4

Дата: 2019-07-24, просмотров: 279.