Анализ основных технико-экономических показателей ЗАО «Измайловская мануфактура» за 2016-2018 гг.

В тысячах рублей

| Наименование показателей | 2016 |

2017 |

2018 | Абсолютное отклонение | Темп роста, % | Темп прироста, % |

| Уставный капитал | 168 | 168 | 168 | 0 | 100% | 0% |

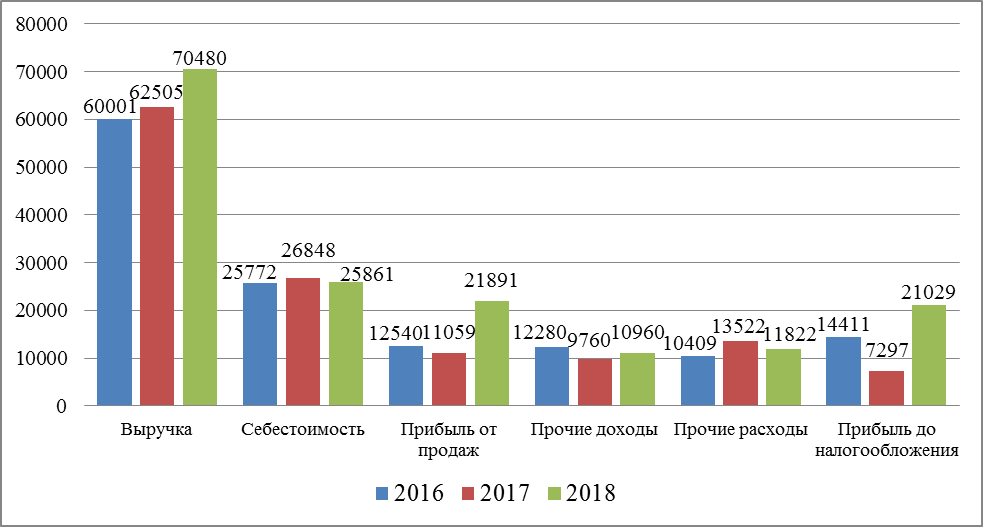

| Выручка | 60001 | 62505 | 70480 | 10479 | 117% | 17% |

| Себестоимость | 25772 | 26848 | 25861 | -89 | 99,7% | -0,3% |

| Прибыль от продаж | 12540 | 11059 | 21891 | 10832 | 174% | 74% |

| Прочие доходы | 12280 | 9760 | 10960 | 1320 | 111% | 11% |

| Прочие расходы | 10409 | 13522 | 11822 | -1413 | 87% | -13% |

| Прибыль до налогообложения | 14411 | 7297 | 21029 | 6618 | 146% | 46% |

| Рентабельность продаж | 20,90 | 17,69 | 31,06 | 13,37 | 149% | 49% |

| Стоимость активов | 174139 | 181779 | 200795 | 26656 | 115% | 15% |

| Рентабельность активов | 8,28 | 4,01 | 10,47 | 6,46 | 126% | 26% |

| Численность персонала | 47 | 48 | 49 | 1 | 10435% | 4% |

| Фонд оплаты труда | 35663 | 36088 | 38094 | 2431 | 107% | 7% |

| Среднегодовая з/п сотрудников | 758,79 | 751,83 | 777,43 | 25,60 | 102% | 2% |

За исследуемый период выручка ЗАО «Измайловская мануфактура» увеличилась на 17% или на 10479 тысяч рублей. В свою очередь себестоимость уменьшилась на 0,3%. Прибыль от продаж увеличилась на 74%, вместе с тем, наблюдается увеличение рентабельности продаж на 76%, что говорит о эффективной работе предприятия. Это связано с тем, что темпы роста прибыли опережают темпы роста выручки. В 2016 году на рубль полученной выручки приходилась 21 копейка прибыли от продаж. В 2017 году этот показатель упал до 18 копеек, а в 2018 году этот показатель вырос до 31 копейки.

Динамика основных технико-экономических показателей за три года представлена на графике 1.

График 1. Основные технико-экономические показатели ЗАО «Измайловская мануфактура» за 2016-2018 гг., в тыс. рублей

Анализ структуры и динамики основных средств

При проведении анализа обеспеченности хозяйствующих субъектов основными фондами необходимо изучить, достаточно ли у предприятия основных фондов, каковы их наличие, состав, динамика, структура, качественное состояние, уровень производства и его организации.

По своему функциональному назначению основные средства промышленных предприятий подразделяются на две группы:

· производственные основные средства;

· непроизводственные основные средства.

Наибольший удельный вес в составе основных фондов приходится на промышленно-производственные основные средства, которые непосредственно связаны с производством продукции.

Движение основных средств на ЗАО «Измайловская мануфактура» в 2016, 2017 и 2018 годах представлено в таблице 2 и графике 2.

Таблица 2

Анализ качественного состояния основных средств

Роль основных средств в экономике предприятия играет важное значение, а это означает повышение роли анализа производственной структуры на этапе их приобретения. Состояние и использование прямо влияет на конечные результаты предприятия, то есть рациональное использование основных средств позволяет повышать объемы производства без дополнительных вложений. Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Анализ движения проводится на основе следующих показателей – коэффициентов обновления и выбытия. Для характеристики технического состояния рассматриваются коэффициенты годности и износа.

В таблице 3 отражены результаты расчета показателей движения и состояния основных средств, которые находятся между собой в тесной взаимосвязи.

Таблица 3

Анализ относительных показателей имущественного потенциала ЗАО «Измайловская мануфактура» за 2016 - 2018 гг.

В тысячах рублей

| Наименование | 2016 | 2017 | 2018 | Абсолютное изменение |

| Валюта баланса | 174139 | 181779 | 200795 | 26656 |

| Стоимость внеоборотных активов | 90236 | 89861 | 89520 | -716 |

| Стоимость основных средств | 55802 | 55427 | 55086 | -716 |

| Накопленная амортизация | 16840 | 18304 | 19768 | 2928 |

| Коэффициент износа | 0,23 | 0,04 | 0,04 | 0,19 |

| Коэффициент годности | 0,77 | 0,962 | 0,958 | -0,188 |

| Коэффициент обновления | 3% | 2% | 9% | 6% |

| Коэффициент выбытия | - | - | 3% | 0% |

| Доля внеоборотных активов в валюте баланса | 51,82% | 49% | 45% | -6,82% |

| Доля основных средств валюте баланса | 32% | 30% | 27% | -5% |

Анализ данных таблицы показал, что внеоборотные активы в валюте баланса за исследуемый период уменьшились, что напрямую связано с тем, что в оборотные активы вкладывали больше, чем во внеоборотные активы.

Сравнивая коэффициент обновления и коэффициент выбытия можно сделать вывод о том, что в 2018 году ЗАО «Измайловская мануфактура» увеличило обновление основных средств. Доля вновь поступивших основных средств составила 9%, в то время как доля выбытых основных средств составила 3% от их первоначальной стоимости. Соотношение данных показателей привело к негативной динамике коэффициента годности.

Внеоборотные активы (основной капитал) — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д. Анализ показателей состава структуры и динамики внеоборотных активов представлен в таблице 4.

Таблица 4

ЗАКЛЮЧЕНИЕ

Одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрытие имущественного потенциала.

С точки зрения учета и оценки основные средства представляют собой часть имущества предприятия, которая используется в качестве средств труда при производстве продукции (работ, услуг) или для управленческих нужд предприятием в течение длительного периода.

Основные средств предприятия являются активным элементом производства предприятия и при правильном их использовании не только обеспечивают создание продукции (работ, услуг), но и способствуют улучшению условий труда работников. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда и придают труду творческий характер.

Сущность основных средств заключается в том, что они многократно участвуют в производственном процессе, переносят свою стоимость на стоимость выпускаемой (произведенной) продукции и в процессе производства не теряют своей натурально-вещественной формы (сохраняют свою потребительскую стоимость и натуральную форму). Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей.

Объектом исследования является ЗАО «Измайловская мануфактура». Проанализировав основные технико-экономические показатели деятельности компании, можно сделать вывод о достаточно динамичном развитии ЗАО «Измайловская мануфактура».

Анализируя ЗАО «Измайловская мануфактура», можно сделать вывод о том, что предприятие находится в достаточно хорошем имущественном положении.

Темпы роста прибыли опережают темпы роста выручки.

Основные средства используются эффективно, о чём свидетельствует рост фондоотдачи, фондорентабельности и снижение фондоемкости. Однако наблюдается их снижение в составе внеоборотных активов.

Документальное оформление основных средств в ЗАО «Измайловская мануфактура» ведется согласно действующему законодательству.

Ошибок в бухгалтерской отчётности не обнаружено.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

1. Постановление Правительства РФ "О Классификации основных средств, включаемых в амортизационные группы" от 01.01.2002 г. N 1 (действующая редакция)

2. Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" от 30.03.2001 N 26н (действующая редакция)

3. Постановление Госкомстата РФ "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21.01.2003 N 7 (действующая редакция)

4. Приказ Минфина РФ "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" от 29.07.1998 N 34н (действующая редакция)

5. Распоряжение Правительства Москвы от 31.08.2006 N 1709-РП «О реорганизации территории ОАО "Трехгорная мануфактура" по адресу: ул. Рочдельская, вл. 15 (Центральный административный округ города Москвы)»

Учебники, учебные пособия

6. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / Т.Б. Бердникова. – М.: ИНФРА-М, 2014. – 215 с.

7. Анализ хозяйственной деятельности: учеб. / Г. В. Савицкая. — 2-е изд., испр. и доп. — Минск: РИГТО, 2015. — 367 с.

8. Анализ финансово-хозяйственной деятельности: Учебное пособие для вузов / Л.Н. Чечевицына, И.Н. Чуев. -Изд. 5-е, доп. и перераб. Ростов н/Д: Феникс, 2014.88 с. - (Высшее образование).

9. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев. - М.: ПБОЮЛ М.А.Захаров, 2015. - 424 с.

10. Анализ финансово-хозяйственной деятельности: Практикум: Учеб. пособие / О.В. Губина, В.Е. Губин. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014.

11. Бухгалтерский финансовый учет: Учебник / Ю.А.Бабаев, А.М.Петров и др.; Под ред. Ю.А.Бабаева - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015.

12. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколова. - М.: Магистр, 2015.

13. Бухгалтерский финансовый учет: Учебник / В. Э. Керимов. - 6-е изд. -М.: Издательско-торговая корпорация «Дашков и К°», 2014.

14. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ Инфра-М, 2014.

15. Комплексный экономический анализ хозяйственной деятельности: Учебник. / Д.В. Лысенко. – М.: ИНФРА-М, 2015. – 320 с.

16. Принципы бухгалтерского учета / Б. Нидлз, Х. Андерсон, Д. Колдуэлл: Пер. с англ. / Под ред. Я. В. Соколова – М.: Финансы и статистика, 2014.

17. Оценка эффективности использования финансов предприятий в условиях рыночной экономики / В. В. Хохлов, П. А. Фомин. М.: Высшая школа, 2014. – 268 с.

18. Учебное пособие «Экономика предприятия» Москва: РГТЭУ, В.И.Феоктистова ,2014.

19. Финансовый учет и отчетность: Учебник / А.М. Петров, Л.А. Мельникова, И.А. Савин; Под ред. А.М. Петрова. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015.

20. Экономика организаций: Учебник для вузов - М.:Издательство Экзамен,2014.-496с.

21. Экономический анализ: учебник для вузов. / Л.Т. Гиляровская. - М.: ЮНИТИ-ДАНА, 2014.- 320 с.

Ресурсы сети Интернет

22. http://www.base.garant.ru/381103/

23. http://www.consultant.ru

24. http://www.e-disclosure.ru/portal/files.aspx?id=1431&type=3

25. https://e-ecolog.ru

Краткая характеристика ЗАО «Измайловская мануфактура»

Исследование проведено на примере закрытого акционерного общества «Измайловская мануфактура», которое является юридическим лицом и действует на основании настоящего Устава и Законодательства РФ. Общество является правопреемником акционерного общества закрытого типа «Измайловская мануфактура» (далее АОЗТ), несет права и обязанности, возникшее у АОЗТ до момента приведения АОЗТ учредительных документов АОЗТ в соответствие, в связи с вступившим в силу Федеральным законом от 26.12.1995 №208-ФЗ «Об акционерных обществах».

ИНН 7719034851

КПП 771901001

ОКПО 00319078

ОГРН 1027739308629

Полное наименование Общества: Закрытое акционерное общество «Измайловская мануфактура».

Сокращенное наименование Общества: ЗАО «Измайловская мануфактура».

Местом нахождения Общества является место постоянного нахождения его единоличного исполнительного органа (место государственного нахождения): 105425, Российская Федерация, город Москва, улица Парковая 3-я, 41А.

Миссия ЗАО "Измайловская мануфактура" – удовлетворение потребностей общества путём обеспечения фирм-потребителей высококачественными суровыми хлопчатобумажными тканями, предназначенных для изготовления постельного белья и швейных изделий, при профессиональном и ответственном отношении к работе сотрудников предприятия.

Основной целью Общества является получение прибыли.

Основным видом деятельности Общества является деятельность по производству хлопчатобумажных тканей.

Общество также в праве осуществлять:

- прядение хлопчатобумажных волокон;

- производство тканей, за исключением специальных тканей, из химических комплексных нитей и штапельных волокон;

- производство ворсовых, махровых полотенечных тканей и прочих специальных тканей;

- производство готовых текстильных изделий, кроме одежды;

- производство текстильных изделий различного назначения, не включенных в другие группировки;

- производство спецодежды;

- производство аксессуаров одежды, в том числе платков, шарфов, галстуков, перчаток и прочих аналогичных изделий из текстильных материалов, кроме трикотажных или вязаных;

- торговля оптовая текстильными изделиями;

- торговля оптовая текстильными изделиями, кроме текстильных галантерейных изделий;

- торговля оптовая галантерейными изделиями;

- торговля оптовая одеждой и обувью;

- торговля оптовая одеждой, включая спортивную, кроме нательного белья;

- торговля розничная текстильными изделиями в специализированных магазинах;

- торговля розничная текстильными изделиями в специализированных магазинах;

- торговля розничная одеждой в специализированных магазинах;

- торговля розничная аксессуарами одежды (перчатками, галстуками, шарфами, ремнями, подтяжками и т.п.) в специализированных магазинах;

- аренда и управление собственным или арендованным недвижимым имуществом;

- аренда и управление собственным или арендованным нежилым недвижимым имуществом.

Верхний уровень управления в ЗАО «Измайловская мануфактура» представлен генеральным директором, в подчинении которого коммерческий директор, инспектор отдела кадров, технический директор, служба безопасности и главный бухгалтер.

ЗАО "Измайловская мануфактура" имеет линейно-функциональную структуру управления.

Генеральный директор осуществляет руководство текущей деятельностью Общества в соответствии с решениями Общего собрания акционеров Общества, Совета директоров и Правления Общества, принятыми в соответствии с их компетенцией.

Коммерческий директор занимается направлениями деятельности, относящимися к вопросам снабжения, хозяйственно-финансовой деятельности и сбыта компании.

Инспектор по кадрам организует работу по подбору и изучению кадров, участвует в расстановке инженерно-технических работников и служащих, организует учет личного состава. Подчиняется непосредственно генеральному директору предприятия. Назначается на должность и освобождается от должности его приказом.

Технический директор непосредственно подчиняется генеральному директору и выполняет все его распоряжения, касающиеся работы общества. В его подчинении находятся заместитель по технологии и заместитель по техническим вопросам.

Книга учета доходов и расходов в ЗАО «Измайловская мануфактура» ведется в электронном виде с использованием программы «1С: Предприятие 8.2». Программа представляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций, при просмотре проводок их можно группировать и искать по различным параметрам проводок. На основе введенных проводок может быть выполнен расчет итогов. Программа формирует различные ведомости (оборотно-сальдовую ведомость, карточку счета, анализ счета, журнальный ордер).

Бухгалтерский учет на предприятии осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Основные показатели деятельности филиала ЗАО «Измайловская мануфактура» за три отчетных периода представлены в таблице 1.

Таблица 1

Дата: 2019-07-24, просмотров: 300.