Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Бюджетный процесс осуществляется по жестко установленным правилам в силу его важности как экономического инструмента. Этапы бюджетного процесса можно представить следующим образом:

Этапы бюджетного процесса: Составление -> Рассмотрение -> Утверждение -> Исполнение

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть это время, в течение которого длится бюджетный процесс.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Составление бюджета - начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Рассмотрение бюджета начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов. Принятый законодательно бюджет становится общегосударственным законом.

В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам.

Исполнение бюджета — сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов.

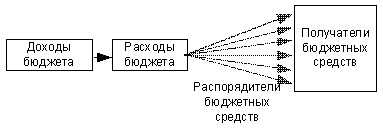

Поскольку сам госбюджет ничего не тратит, а распределяет деньги между конкретными организациями — получателями бюджетных средств, то важно правильно распределить средства госбюджета (рис.34).

Исполнение бюджета распадается на два этапа: сбор доходов и осуществление расходов.

Рис. 34. Распределение расходов госбюджета

При распределении бюджетных средств необходимо определить, кому и сколько их причитается. Для этого составляется бюджетная роспись.

Участниками бюджетного процесса являются:

• Президент РФ;

• органы законодательной (представительной) власти;

• органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

• органы денежно-кредитного регулирования;

• органы государственного и муниципального финансового контроля;

• государственные внебюджетные фонды;

• главные распорядители и распорядители бюджетных средств;

• иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

• бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Законодательные (представительные) органы, органы местного самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджета соответствующего уровня бюджетной системы РФ и другие полномочия.

Органы исполнительной власти, органы местного самоуправления осуществляют составление проекта бюджета, внесение его с необходимыми документами и материалами на утверждение законодательного (представительного) органа, представительного органа местного самоуправления. А также исполнение бюджета, в том числе сбор доходов бюджета, управление государственным, муниципальным долгом, ведомственный контроль за исполнением бюджета, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, представительных органов местного самоуправления и осуществляют другие полномочия.

Аналогичные полномочия органы законодательной и исполнительной власти осуществляют по отношению к государственным внебюджетным фондам.

Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам РФ.

Кредитные организации могут осуществлять отдельные операции со средствами бюджета, т.е. привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе и выполнять функции Банка России в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этих функций.

Органы государственного, муниципального финансового контроля, созданные соответственно законодательными

(представительными) органами РФ, законодательными

(представительными) органами субъектов РФ, представительными органами местного самоуправления, осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят их экспертизу. Также они проводят экспертизы федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства РФ, актов органов местного самоуправления.

Органы государственного, муниципального финансового контроля, созданные соответственно федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, осуществляют предварительный, текущий и последующий контроль за исполнением бюджетов государственных внебюджетных фондов.

Полномочия органов государственного, муниципального финансового контроля определяются БК РФ, Федеральным законом РФ О счетной палате РФ, законами субъектов РФ о контрольных органах, правовыми актами представительных органов местного самоуправления, а также нормативными правовыми актами органов исполнительной власти относительно органов государственного или муниципального финансового контроля соответствующих органов исполнительной власти.

Главный распорядитель средств федерального бюджета (субъекта федерации, местного) – это орган государственной власти РФ или местного самоуправления, бюджетное учреждение, имеющие право распределять средства соответствующего бюджета по подведомственным распорядителям и получателям бюджетных средств, определенные ведомственной классификацией расходов федерального бюджета.

Они могут быть уполномочены Правительством РФ, представлять сторону государства в договорах о предоставлении бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций.

Главный распорядитель бюджетных средств определяет задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат. Также он утверждает сметы доходов и расходов подведомственных бюджетных учреждений, составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета. Он имеет право на основании мотивированного представления бюджетного учреждения вносить изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями с уведомлением органа, исполняющего бюджет.

Министерство финансов РФ является федеральным органом исполнительной власти, обеспечивающим проведение единой государственной финансовой, бюджетной, налоговой, валютной политики в РФ, осуществляющим общее руководство организацией финансов в стране и координирующим деятельность в этой сфере иных федеральных органов исполнительной власти.

Оно обладает следующими бюджетными полномочиями:

• составляет проект федерального бюджета и представляет его в Правительство РФ, принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

• по поручению Правительства РФ представляет сторону государства в договорах о предоставлении средств федерального бюджета на возвратной основе и гарантий за счет средств федерального бюджета;

• осуществляет методическое руководство в области составления проекта федерального бюджета и исполнения федерального бюджета;

• составляет сводную бюджетную роспись федерального бюджета;

• разрабатывает прогноз консолидированного бюджета РФ;

• разрабатывает по поручению Правительства РФ Программу государственных внутренних заимствований РФ, условия выпуска и размещения государственных займов, выступает в качестве эмитента государственных ценных бумаг, проводит регистрацию эмиссии государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг;

• осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями;

• разрабатывает по поручению Правительства РФ Программу государственных внешних заимствований РФ, организует работу по привлечению иностранных кредитных ресурсов, разрабатывает программу предоставления гарантий Правительства РФ на привлечение иностранных кредитов третьим сторонам и определяет порядок предоставления таких гарантий;

• осуществляет методическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно правовых форм, если иное не предусмотрено законодательством РФ;

• принимает в пределах своей компетенции нормативные акты;

• получает от федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления проекта федерального бюджета, отчета об исполнении федерального бюджета, прогноза консолидированного бюджета РФ;

• обеспечивает предоставление бюджетных ссуд и бюджетных кредитов в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете на очередной год, и в порядке, установленном Правительством РФ;

• предоставляет по поручению Правительства РФ от имени РФ государственные гарантии субъектам РФ, муниципальным образованьям и юридическим лицам в пределах лимита средств, утвержденного Федеральным законом о федеральном бюджете на очередной финансовый год;

• проводит проверки финансового состояния получателей бюджетных средств, в том числе получателей бюджетных ссуд, бюджетных кредитов и государственных гарантий.

Министерство финансов РФ несет ответственность за :

• соответствие бюджетной росписи утвержденному бюджету;

• своевременность составления бюджетной росписи;

• соблюдение порядка предоставления бюджетных ссуд, бюджетных кредитов, государственных гарантий и бюджетных инвестиций.

В случае нецелевого использования бюджетных средств министр финансов РФ имеет право назначить в федеральные органы исполнительной власти и бюджетные учреждения уполномоченных по федеральному бюджету. К уполномоченному по федеральному бюджету переходят все полномочия главного распорядителя, распорядителя и получателя бюджетных средств.

Министр финансов имеет право запретить главному распорядителю, распорядителю бюджетных средств и бюджетному учреждению осуществление отдельных расходов за исключением расходов, осуществляемых руководителем бюджетного учреждения за счет средств, полученных от внебюджетных источников.

Основаниями применения указанного запрета являются должностное представление Счетной палаты РФ и акты проверок органов Министерства финансов РФ, Федерального казначейства, свидетельствующие о нарушении бюджетного законодательства РФ.

Министр финансов РФ персонально несет ответственность за :

• соответствие бюджетной росписи утвержденному бюджету;

• своевременность составления бюджетной росписи;

• введение режима сокращения расходов бюджета при получении сведений о невозможности исполнения федерального бюджета.

Федеральное казначейство - это единая централизованная система Минфина РФ, созданная в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением и целевым использованием государственных средств. В его обязанности входят: прогнозирование объемов государственных финансовых ресурсов и оперативное управление ими; сбор, обработка и анализ информации о состоянии государственных финансов; представление высшим органам государственной власти отчетности об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов, отчета о состоянии бюджетной системы РФ; управление и обслуживание совместно с Банком России государственного долга; разработка методологических и инструктивных материалов, ведение операций по учету государственной казны.

На органы Федерального казначейства возложены функции по исполнению бюджетов субъектов РФ и местных бюджетов. Органы исполнительной власти РФ вправе осуществлять исполнение бюджетов субъектов РФ и местных бюджетов через казначейство на основании соглашений. При этом полномочия органов Федерального казначейства распространяются на организации (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета.

Оно как участник бюджетного процесса несет ответственность за :

• правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами;

• финансирование расходов, связанных с предоставлением бюджетных ссуд, бюджетных инвестиций, государственных гарантий с нарушением порядка, установленного БК РФ;

• полноту перечисления бюджетных средств получателям бюджетных средств;

• своевременность перечисления бюджетных средств получателям бюджетных средств;

• своевременность зачисления бюджетных средств на счета получателей бюджетных средств;

• своевременность представления отчетов и других сведений, связанных с исполнением бюджета;

• своевременность доведения уведомлений о бюджетных ассигнованиях и лимитах обязательств бюджета до получателей бюджетных средств;

• финансирование расходов, не включаемых в бюджетную роспись;

• финансирование расходов сверх утвержденных лимитов обязательств бюджета;

• осуществление контроля за соблюдением бюджетного законодательства РФ главными распорядителями, распорядителями и получателями бюджетных средств, кредитным организациям;

• исполнение предписаний Счетной палаты РФ и решений актов судебных органов о компенсации ущерба, нанесенными финансовыми органами получателям бюджетных средств.

22. Стадии бюджетного процесса в РФ: содержание, сроки

Бюджетный процесс состоит из пяти стадий:

- составление проекта бюджета;

- рассмотрение проекта бюджета,

- утверждение бюджета;

- исполнение бюджета;

- рассмотрение и утверждение отчета об исполнении бюджета.

Составлению проекта бюджета предшествует разработка планов и прогнозов развития территорий и целевых программ. Решение о начале работы над составлением проекта федерального бюджета принимается Президентом РФ. Правительство РФ организует поэтапную работу по составлению проекта федерального бюджета.

В определенные сроки составляются: прогноз социально-экономического развития, сводный баланс финансовых ресурсов, основные направления бюджетной политики РФ, рассчитываются контрольные цифры проекта федерального бюджета на соответствующий период и другие документы. Территориальные органы исполнительной власти ведут детальную проработку и согласование показателей социально-экономического развития и контрольных цифр федерального бюджета.

Правительство РФ одновременно с организацией работы по составлению федерального бюджета организует работу по доведению в определенные сроки до представительных и исполнительных органов власти субъектов Российской Федерации инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе о централизованно установленных социальных и финансовых нормах и нормативах (минимальных) или их изменениях.

Исполнительные органы власти субъектов Российской Федерации в установленные их представительными органами власти сроки, исходя из необходимости утверждения бюджетов до начала финансового года, доводят до представительных органов власти нижестоящего уровня соответствующие указания по разработке проектов бюджетов, в том числе социальные и финансовые нормы и нормативы или их изменения, включая нормы и нормативы, утвержденные вышестоящим органом представительной власти.

В случае несбалансированности доходов и минимально необходимых расходов местных бюджетов или бюджетов субъектов федерации соответствующий исполнительный орган власти представляет в вышестоящий исполнительный орган (исполнительные органы власти субъектов федерации - в Правительство РФ) необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящих бюджетов, а также данные об изменении состава объектов, подлежащих бюджетному финансированию.

Рассмотрение проекта бюджета представительным органом власти соответствующего субъекта бюджетного права предшествует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований.

Как свидетельствует практика последних лет, рассмотрение проекта федерального бюджета представительным органом России вызывает большое количество осложнений. Поэтому законодатель пошел по пути детальной регламентации порядка (технологии) и сроков рассмотрения законопроекта о федеральном бюджете на каждый конкретный год.

После принятия соответствующего проекта федерального закона к рассмотрению Государственной Думой он должен направляться в Совет Федерации Федерального Собрания РФ, комитеты Государственной Думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Бюджетное законодательство предусматривает возможность утверждения проекта федерального бюджетана соответствующий год после четырех чтений. После четвертого чтения проект федерального бюджета на соответствующий год рассматривается на пленарном заседании Государственной Думы для голосования в целом. Принятый Государственной Думой Федеральный закон «О федеральном бюджете на соответствующий год» в соответствии со статьями 105 и 107 Конституции РФ подлежит обязательному рассмотрению Советом Федерации и Президентом РФ.

В случае непринятия проекта Федерального закона «О Федеральном бюджете на конкретный год» до 1 января конкретного года федеральные органы исполнительной власти имеют право производить расходование бюджетных средств по соответствующим разделам расходов, подразделам, видам и предметным статьям функциональной и ведомственной классификации ежемесячно в размере одной трети фактически произведенных расходов за IV квартал предшествующего года до принятия Федерального закона «О Федеральном бюджете на предстоящий год».

Государственная Дума также может принять Федеральный закон «О финансировании расходов из Федерального бюджета в первом квартале конкретного года». В этом случае федеральные органы исполнительной власти производят расходование бюджетных средств в соответствии с указанным Федеральным законом. Подобная практика уже известна российской действительности. В настоящее время бюджет РФ составляется на три года.

Исполнение бюджета совпадает с бюджетным годом и длится с 1 января по 31 декабря. Исполнение бюджета возложено на соответствующие исполнительные органы власти. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных в бюджетах доходов и в финансировании соответствующих расходов. Оперативное исполнение бюджетов осуществляется по бюджетной росписи, которая составляется соответствующим финансовым органом (Министерством финансов РФ (МФ РФ), МФ республик в составе РФ, финансовыми управлениями (отделами) краев, областей и т. д.).

Исполнение бюджетов осуществляется по доходной и расходной частям бюджетов.

Исполнение федерального бюджета завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря. Принятие бюджетных обязательств после 25 декабря не допускается. Подтверждение бюджетных обязательств должно быть завершено Федеральным казначейством 28 декабря. До 31 декабря включительно Федеральное казначейство обязано оплатить принятые и подтвержденные бюджетные обязательства.

Счета, используемые для исполнения федерального бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждениям лицевые счета.

После завершения операций по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете федерального бюджета подлежит учету в качестве остатка средств на начало очередного финансового года.

Рассмотрение и утверждение отчета об исполнении бюджета осуществляется представительным органом власти.

Представительный орган имеет право обратиться в органы прокуратуры РФ для проверки обстоятельств несоответствия исполнения бюджета принятому закону (решению) о бюджете в случае превышения прав, предоставленных органу, исполняющему бюджет, по сокращению расходов, перемещению ассигнований и блокировке расходов и привлечения к ответственности виновных должностных лиц.

Ежегодно не позднее 1 июня текущего года Правительство РФ представляет в Государственную Думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона. Одновременно с отчетом об исполнении федерального бюджета за отчетный финансовый год в Государственную Думу вносятся отчеты об исполнении бюджетов федеральных целевых бюджетных фондов.

Отчет об исполнении федерального бюджета должен быть составлен в соответствии со структурой и бюджетной классификацией, которые применялись при утверждении федерального закона о федеральном бюджете на отчетный год.

Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый год и готовит заключение по отчету Правительства РФ об исполнении федерального бюджета в течение 4,5 месяца после представления Правительством РФ указанного отчета в Государственную Думу. При этом палата использует материалы и результаты проведенных проверок.

Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяца после получения заключения Счетной палаты РФ. При рассмотрении отчета об исполнении федерального бюджета Государственная Дума заслушивает:

- доклад руководителя Федерального казначейства об исполнении федерального бюджета;

- доклад министра финансов об исполнении федерального бюджета;

- доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства;

- заключение Председателя Счетной палаты РФ.

По предложению Председателя Государственной Думы либо по собственной инициативе Председатель Конституционного Суда РФ, Председатель Высшего Арбитражного Суда РФ, Председатель Верховного Суда РФ могут выступить или представить доклады с анализом рассмотренных в течение отчетного финансового года дел, связанных с бюджетными спорами и нарушениями бюджетного законодательства.

По итогам рассмотрения отчета об исполнении федерального бюджета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений:

- об утверждении отчета об исполнении федерального бюджета;

- об отклонении отчета об исполнении федерального бюджета.

Дата: 2019-07-24, просмотров: 402.