Расчет отпускной цены методом прямого счета:

Метод прямого счета служит непосредственно для определения отпускной цены товара:

1) исходя из полной себестоимости продукции (Спл) определяется предполагаемая прибыль по формуле (3.29):

(3.29)

(3.29)

где R – норма рентабельности в организации, %.

2) исходя из полученной прибыли и полной себестоимости определяется отпускная цена по формуле (3.30):

ОЦ = П + С/Спл (3.30)

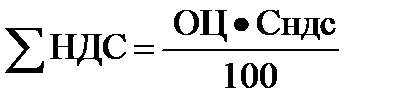

3) налог на добавленную стоимость определяется по формуле (3.31):

(3.31)

(3.31)

где Сндс – ставка налога на добавленную стоимость, %

4) отпускная цена с НДС определяется по формуле (3.32):

ОЦндс = ОЦ+ НДС (3.32)

Расчет цены оформляется в таблице 3.9.

Таблица 3.9 – Отпускная цена единицы продукции

| Показатель | Расчет, значение | Структура, % |

| 1 | 2 | 3 |

| Норматив рентабельности, % | 38 | - |

| Полная себестоимость продукции, руб. | 730,9225 руб. | 72,4638 |

| Размер полученной прибыли, руб. |  =277,7506 руб. =277,7506 руб.

| 27,5362 |

| Отпускная цена без НДС, руб. | 730,9225+277.7506=1008,6731 руб. | 100 |

| Налог на добавленную стоимость, руб. | 1008,6731∙  =201,7346 руб. =201,7346 руб.

| 20 |

| Отпускная цена с НДС, руб | 1008,6731+201,7346=1210,4077 руб. | 120 |

Вывод: отпускная цена без НДС 1008,6731 руб. , НДС – 201,7346 руб. , отпускная цена с НДС- 1210,4077.

В структуре отпускной цены с НДС доля себестоймости – 72,4638, доля прибыли- 27,5362, доля НДС- 20.

Выручка от реализации продукции без НДС

ВрбезНДС=1008,6731∙1120=1129713,8720 руб.

Налог на добавленную стоймость

НДС= 201,7346∙1120=225942,7520 руб.

Выручка от реализации продукции с НДС

ВрсНДС=1210,4077∙1120=1355656,6240 руб

Прибыль организации

Расчет прибыли организации. Определение чистой прибыли:

1) прибыль от реализации продукции рассчитывается по формуле (3.33):

Прп = ВР – С/С – НДС (3.33)

где ВР – выручка от реализованной продукции с учетом НДС, руб.;

С/С – себестоимость реализованной продукции, руб.;

НДС – налог на добавленную стоимость, руб.

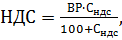

2) налог на добавленную стоимость рассчитывается по формуле (3.34):

(3.34)

(3.34)

где  – ставка НДС, % .

– ставка НДС, % .

Для расчета налогов, уплачиваемых из прибыли, определяется налогооблагаемая прибыль.

3) прибыль до налогообложения рассчитывается по формуле (3.35):

ОП = Прп + Пифи (3.35)

где  – прибыль от реализации продукции, руб.;

– прибыль от реализации продукции, руб.;

Пифи. – прибыль от инвестиционной, финансовой и иной деятельности организации, руб.

4) налогооблагаемая прибыль рассчитывается по формуле (3.36):

Пно = ОП – Пльгот (3.36)

где Пльгот – прибыль, которая подлежит льготному налогообложению, руб.

5) налог на прибыль (НП) рассчитывается по формуле (3.37):

(3.37)

(3.37)

где  – ставка налога на прибыль, % (18%).

– ставка налога на прибыль, % (18%).

6) чистая прибыль организации рассчитывается по формуле (3.38):

ЧП = ОП – НП (3.38)

Расчет прибыли оформляется в таблице 3.10.

Таблица 3.10 – Прибыль организации

| Показатель | Расчет | Значение, руб. |

| 1 | 2 | 3 |

| НДС | 225942,7520 руб. | |

| Прибыль от реализации продукции | 1355656,6240-818633,2-225942,7520 | 311080,6720 руб. |

| Налогооблагаемая прибыль | 311080,6720+42200 | 353280,6720 руб. |

| Налог на прибыль | 353280,6720∙

| 63590,5210 руб. |

| Чистая прибыль | 353280,6720-63590,5210 | 289690,1510 руб. |

Дата: 2019-07-24, просмотров: 296.