ПРАКТИЧЕСКАЯ ЧАСТЬ

Трудовые ресурсы организации

Расчет показателей использования трудовых ресурсов

Основными показателями эффективности использования трудовых ресурсов являются следующие показатели:

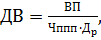

1) среднегодовая выработка рассчитывается по формуле (3.1):

(3.1)

(3.1)

где ВП – объём выпущенной продукции;

Чппп – численность промышленно–производственного персонала, чел.

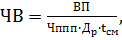

2) среднедневная выработка, рассчитывается по формуле(3.2):

(3.2)

(3.2)

где Др – число рабочих дней, дни.

3) среднечасовая выработка, рассчитывается по формуле(3.3):

(3.3)

(3.3)

где tсм – продолжительность рабочей смены, час.

Для расчета производительности труда используют натуральный, стоимостной и трудовой методы измерения.

Расчет показателей оформляется в таблице 3.1.

Таблица 3.1 – Показатели использования производительности труда

| Показатели | Расчет | Значение |

| 1 | 2 | 3 |

Натуральный метод

Стоимостной метод

Продолжение таблицы 3.1

Трудовой метод

Те=

Те=

Те=

Те=

Основные средства организации

Оборотные средства организации

Расчёт показателей использования оборотных средств:

Основными показателями эффективности использования оборотных средств являются следующие показатели:

1) коэффициент оборачиваемости, рассчитывается по формуле (3.17):

(3.17)

(3.17)

где РП – объём реализованной продукции, руб.;

ОбС – средний остаток оборотных средств, руб.

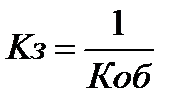

2) коэффициент загрузки оборотных средств, рассчитывается по формуле (3.18):

(3.18)

(3.18)

3) длительность одного оборота, рассчитывается по формуле (3.19):

(3.19)

(3.19)

где Д – продолжительность планового расчетного периода, дни.

4) материалоотдача продукции, рассчитывается по формуле (3.20):

(3.20)

(3.20)

где МЗ – материальные затраты, руб.;

ВП – объём выпущенной продукции в стоимостном выражении, руб.

5) материалоемкость продукции рассчитывается по формуле (3.21):

(3.21)

(3.21)

Расчет показателей оформляется в таблице 3.6.

Таблица 3.6 – Показатели использования оборотных средств

| Показатель | Расчет | Значение |

| 1 | 2 | 3 |

| Коэффициент оборачиваемости, обороты | Коб=

| 2,3295 |

| Коэффициент загрузки оборотных средств | Кз=

| 0,4293 |

| Длительность одного оборота, дни | Доб=

| 154,5396 дни |

| Материалоотдача, руб./руб. | МО=

| 3,0979 руб./ руб. |

| Материалоёмкость, руб./руб. | МЕ=

| 0,3228 руб./руб. |

Себестоимость продукции

Расчёт себестоимости продукции по элементам:

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Группировка затрат по экономическим элементам определяет абсолютные суммы затрат на производственную деятельность организации, но она не дает возможность определить себестоимость единицы продукции конкретного вида.

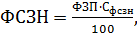

Отчисления в фонд социальной защиты населения рассчитываются по формуле (3.22):

(3.22)

(3.22)

где ФЗП – фонд заработной платы работников, руб.;

– ставка отчислений в фонд социальной защиты населения, %.

– ставка отчислений в фонд социальной защиты населения, %.

Отчисления в Белгосстрах рассчитываются по формуле (3.23):

(3.23)

(3.23)

где Сбгс – ставка отчислений в белгосстрах, %.

Расчёт суммы затрат на производственную деятельность организации оформляется в таблице 3.7.

Таблица 3.7 – Смета затрат на производство продукции

| Наименование экономических элементов | Значение | Структура, % |

| Материальные затраты, руб. | 194000 руб. | 19,9799 |

| Расходы на оплату труда, руб. | 79200 руб. | 8,1568 |

| Отчисления в ФСЗН, руб. | 26928 руб. | 2,7733 |

| Отчисления в БГС, руб. | 475,2 руб. | 0,0489 |

| Амортизация основных средств, руб. | 30370,3704 руб. | 3,1278 |

| Прочее затраты, руб. | 640000 руб. | 65,9132 |

| Итого | 970973,5704 | 100 |

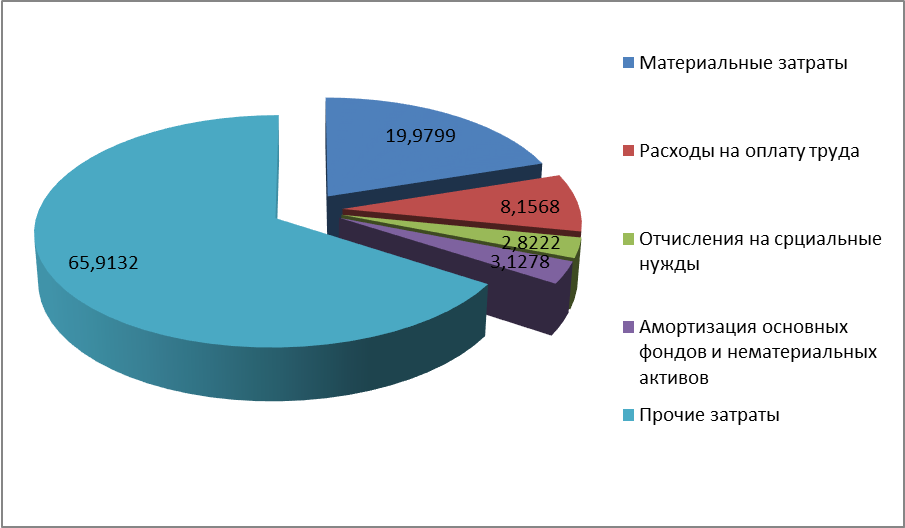

Вывод: расходы на производство продукции по смете затрат составляют 970973,5703 руб.

В структуре затрат доля материальных затрат – 19,9799, доля расходов на оплату труда – 8,1568, доля отчислений ФСЗН – 2,7733, доля отчислений в БГС на страхование от несчастных случаев – 0,0489, доля амортизационных отчислений – 3,1278, доля прочих затрат – 65,9132.

Для анализа строится круговая диаграмма структуры затрат на производство (рисунок 3.1):

Рисунок 3.1 – Структура затрат на производство

Расчет себестоимости продукции методом калькуляции:

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждой организации по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты организации группируются по статьям калькуляции.

Размер дополнительной заработной платы определяется по формуле (3.24):

ЗПдоп =  (3.24)

(3.24)

где ЗПосн – основная заработная плата производственных рабочих, руб.

Сдопз/п – процент дополнительной заработной платы, %.

Размер общепроизводственных расходов определяется по формуле (3.25):

ОПР =  (3.25)

(3.25)

где Сопр – процент распределения общепроизводственных расходов, %.

Размер общехозяйственных расходов определяется по формуле (3.26).

ОХР =  (3.26)

(3.26)

где Сохр – процент распределения общехозяйственных расходов, %.

Размер коммерческих расходов определяется по формуле (3.27).

КР =  (3.27)

(3.27)

где С/Спр – производственная себестоимость продукции, руб.;

Скр – процент распределения коммерческих расходов, %.

Производственная себестоимость определяется как сумма 11 статей калькуляции за вычетом возвратных отходов.

Полная себестоимость продукции определяется по формуле (3.28):

С/Сполн = С/Спроизв + КР (3.28)

Расчёт себестоимости единицы продукции оформляется в таблице 3.8.

Таблица 3.8 – Калькуляция себестоимости продукции.

| Наименование статей калькуляции | Значение, руб. | Структура, % |

| Затраты на сырье и материалы | 56 руб. | 7,6616 |

| Возвратные отходы (вычитаются) | 7 руб. | 0,9577 |

| Покупные изделия и полуфабрикаты | __ | __ |

| Затраты на топливо и электроэнергию | 25 руб. | 3,4203 |

| Основная заработная плата | 196,4286 руб. | 26.8741 |

| Дополнительная заработная плата | 35,3571 руб. | 4,8373 |

| Отчисления в ФСЗН | 78,8071 руб. | 10,7819 |

| Отчисления в БГС | 1,3907 руб. | 0,1903 |

| Общепроизводственные расходы | 137,5000 руб. | 18,8118 |

| Общехозяйственные расходы | 170,8929 руб. | 23,3804 |

| Потери от брака | __ | __ |

| Производственная себестоимость | 694,3764 руб. | 95,0000 |

| Коммерческие расходы | 36,5461 руб. | 4,9999 |

| Полная себестоимость | 730,9225 руб. | 100 |

Вывод: расходы на производство продукции по калькуляции затрат составляет 730,9225.

В структуре затрат доля затрат на сырье и материалы – 7, 6616 ; доля возвратных отходов - 0, 9577 ; доля затрат на топливо и электроэнергию- 3, 4203; доля основных зароботной платы - 26, 8741; доля дополнтительной зароботной платы – 4, 8373; доля отчислений в ФСЗН - 10,7819; доля отчислений в БГС - 0, 1903; доля общепроизводственных расходов - 18,8118; доля общехозяйственных расходов – 23, 3804; доля производственной себестоймости – 95, 0000; доля коммерчиских расходов – 4, 9999.

С/СВП = полная себестоимость * ВПшт

С/Свп = 730,9225∙1120= 818633,2

Прибыль организации

Расчет прибыли организации. Определение чистой прибыли:

1) прибыль от реализации продукции рассчитывается по формуле (3.33):

Прп = ВР – С/С – НДС (3.33)

где ВР – выручка от реализованной продукции с учетом НДС, руб.;

С/С – себестоимость реализованной продукции, руб.;

НДС – налог на добавленную стоимость, руб.

2) налог на добавленную стоимость рассчитывается по формуле (3.34):

(3.34)

(3.34)

где  – ставка НДС, % .

– ставка НДС, % .

Для расчета налогов, уплачиваемых из прибыли, определяется налогооблагаемая прибыль.

3) прибыль до налогообложения рассчитывается по формуле (3.35):

ОП = Прп + Пифи (3.35)

где  – прибыль от реализации продукции, руб.;

– прибыль от реализации продукции, руб.;

Пифи. – прибыль от инвестиционной, финансовой и иной деятельности организации, руб.

4) налогооблагаемая прибыль рассчитывается по формуле (3.36):

Пно = ОП – Пльгот (3.36)

где Пльгот – прибыль, которая подлежит льготному налогообложению, руб.

5) налог на прибыль (НП) рассчитывается по формуле (3.37):

(3.37)

(3.37)

где  – ставка налога на прибыль, % (18%).

– ставка налога на прибыль, % (18%).

6) чистая прибыль организации рассчитывается по формуле (3.38):

ЧП = ОП – НП (3.38)

Расчет прибыли оформляется в таблице 3.10.

Таблица 3.10 – Прибыль организации

| Показатель | Расчет | Значение, руб. |

| 1 | 2 | 3 |

| НДС | 225942,7520 руб. | |

| Прибыль от реализации продукции | 1355656,6240-818633,2-225942,7520 | 311080,6720 руб. |

| Налогооблагаемая прибыль | 311080,6720+42200 | 353280,6720 руб. |

| Налог на прибыль | 353280,6720∙

| 63590,5210 руб. |

| Чистая прибыль | 353280,6720-63590,5210 | 289690,1510 руб. |

ЗАКЛЮЧЕНИЕ

ПРАКТИЧЕСКАЯ ЧАСТЬ

Трудовые ресурсы организации

Дата: 2019-07-24, просмотров: 327.