Расчет следует начать с определения коэффициента финансовой автономии КА, который определяется по формуле (1):

КА1 = (14 389 454 + 275 945) / 18 013 670 = 14 665 399 / 18 013 670 = 0,81;

КА2 = (15 278 858 + 272 394) / 18 801 277 = 15 551 252 / 18 801 277 = 0,83;

КА3 = (15 500 798 + 36 656) / 18 551 082 = 15 537 454 / 18 551 082 = 0,84.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. На анализируемом предприятии данный коэффициент находится гораздо выше норматива, что позволяет говорить о высокой доле собственного капитала в имуществе предприятия, а, следовательно, предприятие обладает большими шансами справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Плечо финансового рычага, или коэффициент соотношения собственного и заемного капитала, определяется по формуле (2).

Для анализируемого предприятия значение анализируемого коэффициента будет равно:

КЗ/С1 = (812 851 + 2 811 365 – 275 945) / 14 389 454 + 275 945 = 3 348 271 / 14 665 399 = 0,23;

КЗ/С2 = (597 160 + 2 925 259 – 272 394) / 15 278 858 + 272 394 = 3 250 025 / 15 551 252 = 0,21;

КЗ/С3 = (829 189 + 2 221 095 – 36 656) / 15 500 798 + 36 656 = 3 013 628 / 15 537 454 = 0,19.

Нормальное ограничение данного коэффициента ≤ 1. В результате расчета порога финансового левериджа мы установили, что полученное соотношение удовлетворяет данному нормативу. Коэффициент соотношения заемных и собственных средств показывает, что в 2003 г. на 1 рубль собственных средств было привлечено 23 копейки заемных средств, в 2004 г. – 21 копейка, а в 2005 г. – 19 копеек. Это говорит о понижении зависимости предприятия от заемных средств при финансировании активов.

Коэффициент «задолженность / капитализация» рассчитывается с помощью формулы (3).

Рассчитаем коэффициент соотношения долгосрочной задолженности и постоянного капитала для анализируемого предприятия.

КЗ/К1 = 812 851 / 14 389 454 + 812 851 + 275 945 = 812 851 / 15 478 250 = 0,052;

КЗ/К2 = 597 160 / 15 278 858 + 597 160 + 272 394 = 597 160 / 16 148 412 = 0,036;

КЗ/К3 = 829 189 / 15 500 798 + 829 189 + 36 656 = 829 189 / 16 366 643 = 0,051.

На основании расчета данного коэффициента можно сделать вывод, что на анализируемом предприятии за 2004 г. степень зависимости от долгосрочных заемных средств при финансировании активов снизилась на 16 пунктов, однако к концу 2005 г. значение данного показателя возросло на 15 пунктов и приняло значение базового периода.

Коэффициент соотношения мобильных и иммобилизованных средств вычисляется по формуле (4).

На предприятии ОАО «Энерго» данный показатель будет равен:

КМ/И1 = 5 029 951 / 12 983 719 = 0,38;

КМ/И2 = 5 483 309 / 13 317 968 = 0,41;

КМ/И3 = 6 064 570 / 12 486 512 = 0,49.

Полученные значения говорят нам о том, что за анализируемый период повысился уровень мобильности активов. Но, несмотря на это, мобильные активы на анализируемом предприятии составляют меньшую часть по сравнению с иммобилизованными активами. В 2004 г. 41% всех активов предприятия составляли мобильные активы, а в 2005 г. доля мобильных активов повысилась до 49%. Это является положительным фактом, так как предприятие может быстрее реализовать свои активы для погашения обязательств. Но доля иммобилизованных средств остается достаточно высокой (более 50%). Данный факт отрицательно сказывается на сохранении финансовой устойчивости предприятия.

Коэффициент маневренности вычисляется по формуле (5).

Определим значения коэффициента маневренности для анализируемого предприятия:

КМ1 = (14 389 454 + 275 945 – 12 983 719) / 14 389 454 + 275 945 = 1 681 680 / 14 665 399 = 0,11;

КМ2 = (15 278 858 + 272 394 – 13 317 968) / 15 278 858 + 272 394 = 2 233 284 / 15 551 252 = 0,14;

КМ3 = (15 500 798 + 36 656 – 12 486 512) / 15 500 798 + 36 656 = 3 050 942 / 15 537 454 = 0,20.

Нормальным ограничением данного коэффициента является значение ≥ 0,5. На анализируемом предприятии наблюдается низкий уровень данного коэффициента, хотя и имеет тенденцию к повышению, причем к 2005 г. значение данного показателя увеличилось на 6 пунктов. Достаточно низкое значение анализируемого показателя означает, что значительная часть собственного капитала предприятия закреплена в ценностях иммобильного характера, которые являются недостаточно ликвидными, а, следовательно, не могут быть в течение короткого времени преобразованы в денежную наличность. Низкое значение данного показателя можно считать отрицательным фактом, который оказывает свое влияние на сохранение финансовой устойчивости предприятия.

Также следует рассчитать индекс постоянного актива, который находится в функциональной зависимости от коэффициента маневренности и определяется по формуле (6).

На анализируемом предприятии индекс постоянного актива составит:

КПА1 = 12 983 719 / 14 389 454 + 275 945 = 12 983 719 / 14 665 399 = 0,88;

КПА2 = 13 317 968 / 15 278 858 + 272 394 = 13 317 968 / 15 551 252 = 0,85;

КПА3 = 12 486 512 / 15 500 798 + 36 656 = 12 486 512 / 15 537 454 = 0,80.

Большая часть собственного капитала на предприятии используется во внеоборотных активах. Такое обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности собственного капитала. Но значения показателя индекса постоянного актива имеют тенденцию к снижению: в 2004 г. по сравнению с 2003 г. произошло уменьшение на 3 пункта, а в 2005 г. еще на 5 пунктов.

Коэффициент «основные средства / собственный капитал» исчисляется по формуле (7).

Для анализируемого предприятия значение данного коэффициента примет следующие значения:

КОС/СК1 = 11 069 802 / 14 389 454 + 275 945 = 11 069 802 / 14 665 399 = 0,75;

КОС/СК2 = 11 256 258 / 15 278 858 + 272 394 = 11 256 258 / 15 551 252 = 0,72;

КОС/СК3 = 10 793 258 / 15 500 798 + 36 656 = 10 793 258 / 15 537 454 = 0,69.

На основании произведенных расчетов можно сделать вывод, что уровень данного коэффициента снижается, однако он имеет достаточно высокий показатель: каждый рубль вложенных инвестиций покрывался 75 копейками собственного капитала в 2003 году, 72 копейками – в 2004 году, 69 копейками – в 2005 году.

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом можно рассчитать по формуле (8).

Рассчитаем данный коэффициент для анализируемого предприятия:

КС1 = 14 389 454 + 812 851 + 275 945 – 12 983 719 / 5 029 951 = 2 494 531 / 5 029 951 = 0,49;

КС2 = 15 278 858 + 597 160 + 272 394 – 13 317 968 / 5 483 309 = 2 830 444 / 5 483 309 = 0,51;

КС3 = 15 500 798 + 829 189 + 36 656 – 12 486 512 / 6 064 570 = 3 880 131 / 6 064 570 = 0,64.

Нормальное ограничение для данного коэффициента составляет значение ≥ 0,1. На анализируемом предприятии значения рассчитываемого показателя превышают нормативное значение, причем имеют тенденцию к стремительному повышению. Это говорит о том, что предприятие в 2003 году на 49% обеспечивало оборотные активы собственным оборотным капиталом, в 2004 году – уже на 51 %, а в 2005 г. – на 64%.

Целесообразным представляется также определение коэффициента обеспеченности запасов собственным оборотным капиталом, который рассчитывается по формуле (9).

КО1 = 14 389 454 + 812 851 + 275 945 – 12 983 719 / 976 680 + 244 876 = 2 494 531 / 1 221 556 = 2,04;

КО2 = 15 278 858 + 597 160 + 272 394 – 13 317 968 / 1 007 477 + 372 202 = 2 830 444 / 1 379 679 = 2,05;

КО3 = 15 500 798 + 829 189 + 36 656 – 12 486 512 / 1 248 480 + 381 120 = 3 880 131 / 1 629 600 = 2,38.

Нормальным ограничением данного коэффициента является значение ≥ 0,6 – 0,8. В нашем случае наблюдается значительное превышение нормативного уровня, причем в 2005 г. это значение становится еще выше. Подученные в ходе расчета результаты говорят о том, что собственными источниками покрывается весь объем запасов.

Коэффициент имущества производственного назначения можно выразить формулой (10).

Определим значения данного коэффициента для анализируемого предприятия:

КПИ1 = 11 069 802 + 1 856 431 + 502 014 + 158 222 / 18 013 670 = 13 586 469 / 18 013 670 = 0,75;

КПИ2 = 11 256 258 + 1 900 433 + 433 215 + 104 778 / 18 801 277 = 13 694 684 / 18 801 277 = 0,73;

КПИ3 = 10 793 258 + 1 488 748 + 535 598 + 129 842 / 18 551 082 = 12 947 446 / 18 551 082 = 0,70.

Нормальным считается ограничение данного показателя ≥ 0,5. На анализируемом предприятии довольно высокий удельный вес составляет имущество производственного назначения: 0,75 в 2003 г., 0,73 – в 2004 г., 0,70 - в 2005 г. Это, в свою очередь, привело к низкому уровню мобильности имущества: коэффициент соотношения мобильных и иммобилизованных средств составил всего лишь 0,38 в 2003 г., 0,41 в 2004 г., 0,49 в 2005 г.

Также необходимо проанализировать динамику коэффициента прогноза банкротства, которую можно проследить по формуле (11).

Рассчитаем коэффициент прогноза банкротства для анализируемого предприятия:

КПб1 = (5 029 951 – (601 029 + 1 919 667 + 14 724) / 18 013 670 = (5 029 951 – 2 535 420) / 18 013 670 = 2 494 531 / 18 013 670 = 0,138;

КПб2 = (5 483 309 – (751 642 + 1 537 162 + 364 061) / 18 801 277 = (5 483 309 – 2 652 865) / 18 801 277 = 2 830 444 / 18 801 277 = 0,141;

КПб3 = (6 064 570 – (727 463 + 1 349 300 + 107 676) / 18 551 082 = (6 064 570 – 2 184 439) / 18 551 082 = 3 880 131 / 18 551 082 = 0,209.

За рассматриваемый период финансовое положение предприятие улучшилось.

Об этом свидетельствует увеличение коэффициента прогноза банкротства, то есть происходит увеличение доли чистых оборотных активов в общей сумме актива баланса.

Если за 2004 г. это увеличение было незначительным, то уже на следующий год значение данного показателя увеличилось почти в 1,5 раза и составило на конец 2005 г. 0,209.

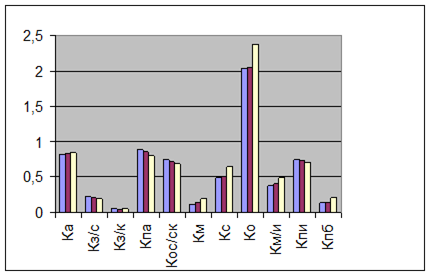

Результаты расчетов указанных коэффициентов приведены в табл. 6.

Табл. 6 - Анализ относительных показателей финансовой устойчивости тыс. руб.

| №п/п | Показатели | Норма | По состоянию на конец | Изменения | |||

| 2003 г. | 2004 г. | 2005 г. | за 2004 | за 2005 | |||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Коэффициент автономии КА | ≥ 0,5 | 0,81 | 0,83 | 0,84 | +0,02 | +0,01 |

| 2 | Коэффициент соотношения заемного и собственного капитала КЗ/С | ≤ 1 | 0,23 | 0,21 | 0,19 | -0,02 | -0,02 |

| 3 | Коэффициент «задолженность – капитализация» КЗ/К | 0,052 | 0,036 | 0,051 | -0,016 | +0,15 | |

| 4 | Индекс постоянного актива КПА | 0,88 | 0,85 | 0,80 | -0,03 | -0,05 | |

| 5 | Коэффициент «основные средства / собственный капитал» КОС/СК | 0,75 | 0,72 | 0,69 | -0,03 | -0,03 | |

| 6 | Коэффициент маневренности КМ | ≥ 0,5 | 0,11 | 0,14 | 0,20 | +0,03 | +0,06 |

| 7 | Коэффициент обеспеченности оборотных активов собственным оборотным капиталом КС | ≥ 0,1 | 0,49 | 0,51 | 0,64 | +0,02 | +0,13 |

| 8 | Коэффициент обеспеченности запасов собственным оборотным капиталом КО | ≥ 0,6 – 0,8 | 2,04 | 2,05 | 2,38 | +0,01 | +0,33 |

| 9 | Коэффициент соотношения мобильных и иммобилизованных средств КМ/И | 0,38 | 0,41 | 0,49 | +0,03 | +0,08 | |

| 10 | Коэффициент имущества производственного назначения КПИ | ≥ 0,5 | 0,75 | 0,73 | 0,70 | -0,02 | -0,03 |

| 11 | Коэффициент прогноза банкротства КПб | 0,138 | 0,141 | 0,209 | +0,03 | +0,68 | |

Как видно из табл. 6, наблюдается высокая финансовая независимость предприятия. Коэффициент финансовой автономии повысился за 2004 г. на 0,02, за 2005 г. – еще на 0,01. Следует отметить, что фактическое значение данного коэффициента составляло 0,83 в 2004 г., что в 1,66 раз превышает нормативный уровень, а в 2005 г. – 0,84, что больше норматива в 1,68 раз. В то же время, стоит отметить небольшое уменьшение значений коэффициента соотношения заемного и собственного капитала на 0,02 в 2004 г. и еще на 0,02 в 2005 г. Это говорит о том, что на конец 2003 г. предприятие на 1 руб. собственного капитала привлекало 23 коп. заемного капитала, на конец 2004 г. - 21 коп., а на конец 2005 г. – уже 19 коп. Это вызвано, в частности, понижением зависимости предприятия от долгосрочных заемных средств при финансировании активов: коэффициент «задолженность / капитализация» уменьшился на 0,016 и составил на конец 2004 г. 0,036. Что же касается 2005 г., то здесь ситуация складывалась иным образом: значение коэффициента увеличилось на 0,015 и приняло значение 2003 г. Это говорит о том, что в 2005 г. предприятие привлекло значительно больше долгосрочных заемных средств, вследствие чего резко возросла зависимость предприятия от заемных средств.

Большая часть собственного капитала используется во внеоборотных активах. Однако, за 2004 г. индекс постоянного актива уменьшился на 0,03 пункта и на конец 2004 г. размер постоянных активов, приходящийся на 1 руб. собственного капитала, составил 85 коп.; на конец 2005 г. данный показатель уменьшился еще на 0,05 пунктов, размер постоянных активов составил 80 коп.

Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности собственного капитала. Несмотря на то, что фактическое значение коэффициента маневренности за 2004 г. выросло на 0,03 пункта, а за 2005 г. на 0,06 пунктов и к концу отчетного года оно составляло 0,20, оно в 2,5 раза ниже допустимой границы.

В то же время наблюдается увеличение значения коэффициента обеспеченности оборотных активов, в том числе запасов, собственным оборотным капиталом. Коэффициент обеспеченности оборотных активов собственным оборотным капиталом увеличился за 2004 г. на 0,02 и составил 0,51, что в 5,1 раз превышает нормативный уровень; за 2005 г. он увеличился на 0,13 пункта и составил 0,64, что в 6,4 раз превышает нормативный уровень. Коэффициент обеспеченности запасов собственным оборотным капиталом также увеличился на 0,01 пункт, и его значение (2,05) в 2,5 раза превышает норматив. В 2005 г. значение данного показателя увеличилось на 0,33 пункта и составило 2,38, а это почти в 4 раза превышает необходимый уровень.

На анализируемом предприятии довольно высокий удельный вес составляет имущество производственного назначения. Коэффициент имущества производственного назначения на конец 2004 г. принял значение 0,73, что ниже уровня 2003 г. на 0,02 пункта; на конец 2005 г. – 0,70, соответственно ниже уровня 2004 г. на 0,03 пункта. Такую тенденцию можно охарактеризовать как положительную. Но сами значения достаточно высоки, а это, в свою очередь, привело к низкому уровню мобильности имущества: коэффициент соотношения мобильных и иммобилизованных средств на конец 2004 г. составляет 0,41, на конец 2005 г. – 0,49. Несмотря на то, что данное значение выше значения 2004 г. на 0,08 пунктов, оно не достаточно велико: 49% всего имущества предприятия составляет имущество иммобильного характера, которое, в случае необходимости, будет достаточно трудно перевести в денежную наличность. Коэффициент прогноза банкротства за 2004 г. увеличился на 0,03 по сравнению с 2003 г., и на целых 0,68 пунктов в 2005 г. по сравнению с уровнем 2004 г., что можно охарактеризовать как положительное явление. Данный факт позволяет нам утверждать, что финансовое положение анализируемого предприятия улучшается.

Рис. 2 - Относительные коэффициенты финансовой устойчивости

Следующим шагом будет расчет ряда коэффициентов, также непосредственно влияющих на уровень финансовой устойчивости предприятия.

Одним из таких коэффициентов является коэффициент финансовой зависимости КФЗ. Рассчитаем значение данного показателя для анализируемого предприятия:

КФЗ1 = (812 851 + 2 811 365 – 275 945) / 18 013 670 = 3 348 271 / 18 013 670 = 0,19;

КФЗ2 = (597 160 + 2 925 259 – 272 394) / 18 801 277 = 3 250 025 / 18 801 277 = 0,17;

КФЗ3 = (829 189 + 2 221 095 – 36 656) / 18 551 082 = 3 013 628 / 18 551 082 = 0,16.

Данный коэффициент показывает долю заемного капитала в общей валюте баланса.

Вычислим коэффициент текущей задолженности КТЗ, равный отношению краткосрочных финансовых обязательств к общей валюте баланса.

КТЗ1 = (2 811 365 - 275 945) / 18 013 670 = 2 535 420 / 18 013 670 = 0,140;

КТЗ2 = (2 925 259 - 272 394) / 18 801 277 = 2 652 865 / 18 801 277 = 0,141;

КТЗ3 = (2 221 095 – 36 656) / 18 551 082 = 2 184 439 / 18 551 082 = 0,118.

Целесообразным является определение коэффициента покрытия долгов собственным капиталом (коэффициент платежеспособности) КП, который равен отношению собственного капитала к заемному.

КП1 = (14 389 454 + 275 945) / (812 851 + 2 811 365 – 275 945) = 14 665 399 / 3 348 271 = 4,38;

КП2 = (15 278 858 + 272 394) / (597 160 + 2 925 259 – 272 394) = 15 551 252 / 3 250 025 = 4,78;

КП3 = (15 500 798 – 36 656) / (829 189 + 2 221 095 – 36 656) = 15 464 142 / 3 013 628 = 5,13.

Табл. 7 - Коэффициенты финансовой устойчивости

| № п/п | Показатели | По состоянию на конец | Изменение | |||

| 2003 г. | 2004 г. | 2005 г. | За 2004 | За 2005 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент финансовой зависимости | 0,19 | 0,17 | 0,16 | - 0,02 | -0,01 |

| 3 | Коэффициент покрытия долгов собственным капиталом | 4,38 | 4,78 | 5,13 | + 0,4 | +0,35 |

По данным табл. 7 можно сделать следующие выводы: значение показателя коэффициента покрытия долгов собственным капиталом имеет очень высокий уровень, причем с тенденций к увеличению данного показателя за анализируемый период (в 2004 г. данный показатель увеличился на 0,4 пункта, в 2005 г. его увеличение составило еще 0,34 пункта). Это является положительным моментом, так как у предприятия становится больше возможностей для покрытия долгов собственным капиталом. В то же время, уровень коэффициента финансовой зависимости и текущей задолженности достаточно невысок. Данный факт также можно считать положительным моментом.

Стоит отметить снижение показателя финансовой зависимости за анализируемый период (на 0,02 пункта в 2004 г. и на 0,01 пункта в 2005 г.). Это означает, что доля заемного капитала в общей валюте баланса анализируемого предприятия уменьшается, а, следовательно, компания меньше зависит от внешних кредиторов.

Также отметим небольшое увеличение коэффициента текущей задолженности на 0,001 пункта в 2004 г., и резкое уменьшение значения данного показателя в 2005 г. на 0,023 пункта. Этот факт говорит об уменьшении краткосрочных финансовых обязательств в общей валюте баланса.

На основании произведенных расчетов можно сделать вывод о том, что предприятие имеет устойчивое финансовое положение.

Дата: 2019-04-22, просмотров: 755.