Согласно предложенной в первой части дипломного проекта методике проанализируем степень финансовой устойчивости предприятия ОАО «Энерго» на основе расчета абсолютных показателей.

Обозначим через индекс 1 – данные на 31.12.2003 г., 2 – на 31.12.2004 г., 3 – на 31.12.2005 г.

Во-первых, определим наличие собственного оборотного капитала на предприятии (ЕС), который рассчитывается по формуле (14):

ЕС1 = (14 389 454 + 275 945) – 12 983 719 = 14 665 399 – 12 983 719 = 1 681 680;

ЕС2 = (15 278 858 + 272 394) – 13 317 968 = 15 551 252 – 13 317 968 = 2 233 284;

ЕС3 = (15 500 798 + 36 656) – 12 486 512 = 15 537 454 – 12 486 215 = 3 050 942.

Табл. 1 - Наличие собственного оборотного капитала тыс. руб.

| № п/п | Показатели | По состоянию на конец | Изменение | |||

| 2003 г. | 2004 г. | 2005 г. | За 2004 | За 2005 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Собственный капитал всего | 14 665 399 | 15 551 252 | 15 537 454 | + 885 853 | - 13 798 |

| 1.1 | Капитал и резервы | 14 389 454 | 15 278 858 | 15 500 798 | + 889 404 | + 221 940 |

| 1.2 | Доходы будущих периодов | 275 945 | 272 394 | 36 656 | - 3 551 | - 235 738 |

| 2 | Внеоборотные активы | 12 983 719 | 13 317 968 | 12 486 512 | + 334 249 | - 831 456 |

| 3 | Наличие собственного оборотного капитала | 1 681 680 | 2 233 284 | 3 050 942 | + 551 604 | + 817 658 |

По данным табл. 1 можно сделать вывод о недостаточно устойчивом положении предприятия. Это обусловлено тем, что значительная доля собственного капитала (88,53% - 2003 г., 85,63% - 2004 г., 80,36% - 2005 г.) направляется на приобретение основных средств и в другие внеоборотные активы. Однако положительным моментом можно считать уменьшение доли внеоборотных активов в 2004 г. по сравнению с 2003 г. на 2,9%, а в 2005 г. на 5,27% по сравнению с 2004 г. Лишь 11,68% в 2003 г., 14,62% в 2004 г., 19,64% в 2005 г. собственного капитала направляется на пополнение оборотных средств. Это достаточно малая доля собственного капитала. Но по данным таблицы 2 можно сделать вывод, что доля собственного оборотного капитала полностью направляется на формирование запасов (137,66% в 2003 г., 161,87% в 2004 г., 187,22% в 2005 г.), причем наблюдается тенденция к увеличению доли собственного оборотного капитала в формировании запасов.

Табл. 2 - Собственный оборотный капитал в формировании запасов тыс. руб.

| № п/п | Показатели | По состоянию на конец | Изменение | |||

| 2003 г. | 2004 г. | 2005 г. | За 2004 | За 2005 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Наличие собственного оборотного капитала, тыс. руб. | 1 681 680 | 2 233 284 | 3 050 942 | + 551 604 | + 817 658 |

| 2 | Общая величина запасов (включая НДС по приобретенным ценностям), тыс. руб. | 1 221 556 | 1 379 679 | 1 629 600 | + 158 123 | + 249 921 |

| 3 | Доля собственного оборотного капитала в формировании запасов, % | 137,66 | 161,87 | 187,22 | +24,21 | + 25,35 |

Далее следует рассчитать показатель, характеризующий наличие собственного оборотного и долгосрочного заемного капитала (ЕТ), который можно рассчитать по формуле (15):

ЕТ1 = 1 681 680 + 812 851 = 2 494 531;

ЕТ2 = 2 233 284 + 597 160 = 2 830 444;

ЕТ3 = 3 050 942 + 829 189 = 3 880 131.

Табл. 3 - Наличие собственного оборотного и долгосрочного заемного капитала тыс. руб.

| № п/п | Показатели | По состоянию на конец | Изменение | |||

| 2003 г. | 2004 г. | 2005 г. | За 2004 | За 2005 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Наличие собственного оборотного капитала, тыс. руб. | 1 681 680 | 2 233 284 | 3 050 942 | + 551 604 | + 817 658 |

| 2 | Долгосрочные кредиты и заемные средства, тыс. руб. | 812 851 | 597 160 | 829 189 | - 215 691 | + 232 029 |

| 3 | Наличие собственного оборотного и долгосрочного заемного капитала, тыс. руб. | 2 494 531 | 2 830 444 | 3 880 131 | + 335 913 | + 1 049 687 |

| 4 | Общая величина запасов (включая НДС по приобретенным ценностям), тыс. руб. | 1 221 556 | 1 379 679 | 1 629 600 | + 158 123 | + 249 921 |

| 5 | Доля собственного оборотного и долгосрочного заемного капитала в формировании запасов, % | 204,21 | 205,15 | 238,1 | +0,94 | + 32,95 |

Собственный оборотный и долгосрочный заемный капитал обеспечивают формирование запасов на 204,21% в 2003 г., 205,15% в 2004 г., 238,1% в 2005 г. Данный факт является положительным моментом, причем наблюдается тенденция к значительному увеличению доли в 2005 г. по сравнению с показателем 2004 г.

Следующим шагом является определение общей величины основных источников средств дл формирования запасов (Е∑), которую можно вычислить с помощью формулы (16):

Е∑1 = 2 494 531 + 2 811 365 = 5 305 896;

Е∑2 = 2 830 444 + 2 925 259 = 5 755 703;

Е∑3 = 3 880 131 + 2 221 095 = 6 101 226.

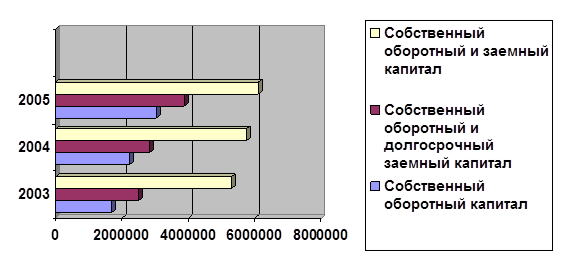

Табл. 4 - Наличие основных источников средств в формировании запасов тыс. руб.

| № п/п | Показатели | По состоянию на конец | Изменение | |||

| 2003 г. | 2004 г. | 2005 г. | За 2004 | За 2005 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Наличие собственного оборотного капитала, тыс. руб. | 1 681 680 | 2 233 284 | 3 050 942 | + 551 604 | + 817 658 |

| 2 | Наличие собственного оборотного и долгосрочного заемного капитала, тыс. руб. | 2 494 531 | 2 830 444 | 3 880 131 | + 335 913 | + 1 049 687 |

| 3 | Краткосрочные кредиты и заемные средства, тыс. руб. | 2 811 365 | 2 925 259 | 2 221 095 | + 113 894 | - 704 164 |

| 4 | Общая величина собственного оборотного и заемного капитала, тыс. руб. | 5 305 896 | 5 755 703 | 6 101 226 | + 449 807 | + 345 523 |

| 5 | Общая величина запасов (включая НДС по приобретенным ценностям), тыс. руб. | 1 221 556 | 1 379 679 | 1 629 600 | + 158 123 | + 249 921 |

| 6 | Доля общей величины собственного оборотного и заемного капитала в формировании запасов, % | 434,36 | 417,18 | 374,4 | -17,18 | - 42,78 |

Данные табл. 4 показывают, что за счет собственного и заемного капитала обеспечивается покрытие запасов на 434,36% в 2003 г., 417,18% в 2004 г., 374,4% в 2005 г.

На анализируемом предприятии наблюдается абсолютное покрытие запасов нормальными источниками их формирования.

Отметим тенденцию к понижению данного показателя в 2004 г. по сравнению с 2003 г., в 2005 г. по сравнению с 2004 г.

Рис. 1 - Наличие основных источников средств в формировании запасов

По формулам (17), (18), (19) определим показатели обеспеченности запасов (включая НДС по приобретенным ценностям) источниками их финансирования:

Излишек (+) или недостаток (-) собственного оборотного капитала (17):

+ ЕС1 = 1 681 680 - 1 221 556 = + 460 124;

+ ЕС2 = 2 233 284 - 1 379 679 = + 853 605:

+ ЕС3 = 3 050 942 - 1 629 600 = + 1 421 342.

Излишек (+), недостаток (-) собственного оборотного и долгосрочного заемного капитала (18):

+ ЕТ1 = 2 494 531 - 1 221 556 = + 1 272 975;

+ ЕТ2 = 2 830 444 - 1 379 679 = + 1 450 765;

+ ЕТ3 = 3 880 131 - 1 629 600 = + 2 250 531.

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов (19):

+ Е∑1 = 5 305 896 – 1 221 556 = + 4 084 340;

+ Е∑2 = 5 755 703 – 1 379 679 = + 4 376 024;

+ Е∑3 = 6 101 226 - 1 629 600 = + 4 471 626.

Табл. 5 - Показатели обеспеченности запасов источниками их финансирования тыс. руб.

| №п/п | Показатели | По состоянию на конец | Изменение | |||

| 2003 г. | 2004 г. | 2005 г. | За 2004 | За 2005 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Излишек (+), недостаток (-) собственного оборотного капитала для формирования запасов | + 460 124 | + 853 605 | + 1 421 342 | + 393 481 | + 567 737 |

| 2 | Излишек (+), недостаток (-) собственного оборотного капитала и долгосрочного заемного капитала для формирования запасов | + 1 272 975 | + 1 450 765 | + 2 250 531 | + 177 790 | + 799 766 |

| 3 | Излишек (+), недостаток (-) общей величины собственного оборотного капитала и заемного капитала для формирования запасов | + 4 084 340 | + 4 376 024 | + 4 471 626 | + 449 807 | + 95 602 |

| 4 | Трехкомпонентный показатель типа финансовой устойчивости | (1,1,1) | (1,1,1) | (1,1,1) | ||

Пользуясь формулами (20), (21) мы определили тип финансовой устойчивости анализируемого предприятия, который можно охарактеризовать как абсолютная устойчивость финансового состояния.

На основании полученных данных можно сделать вывод о высоком уровне рентабельности деятельности предприятия и отсутствии нарушений финансовой дисциплины.

Дата: 2019-04-22, просмотров: 550.