ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ основан на отраслевых финансово исследованиях и пытается дать объективную оценку эмитенту ценных бумаг, его бизнесу и экономическим условиям, в которых он работает. Всесторонняя оценка бизнес-риска и финансового риска позволяет довольно точно предсказать настроения инвесторов по отношению к ценным бумагам данного эмитента, если рынок достаточно оперативно получает качественную информацию и способен адекватно на нее реагировать, т. е. является эффективным.

ТЕХНИЧЕСКИЙ АНАЛИЗ не вникает в содержание экономических явлений и направлен на изучение динамики фондового рынка при помощи графиков, диаграмм курсов ценных бумаг, биржевых индексов и специально созданных технико-аналитических индикаторов (например, индекса относительной силы, моментума, различных фильтров, АDL, VРТ и др.). Типичные приемы, используемые техническими аналитиками:

§ выявление повторяющихся элементов на графике исследуемого показателя (например, "голова и плечи", "двойной пик", "вымпел" и т. п.);

§ попытка предсказать поведение одного показателя по динамике другого (например, по динамике объема сделок предсказать изменение направления движения цены акции или рынка в целом);

§ сглаживание динамических рядов при помощи скользящей средней с последующей интерпретацией взаиморасположения графиков разнопорядковых скользящих средних относительно друг друга и относительно графика исходного ряда фактических показателей (МАСD, Каiri и др.).

Хотя, как отмечалось выше, предсказать цену акции с помощью формулы нельзя, но можно установить ориентировочный уровень курса, вокруг которого теоретически цена должна изменяться. Если доходы и расходы инвестора пред- ставить в виде диаграммы (рис.1), то можно видеть, что цена акции должна быть равна дисконтированной сумме ожидаемых дивидендов по ней.

| |  | |  |

+ Денежные потоки

|

- Цена

Рис. 1 Диаграмма денежных потоков для владельцев акции

Для того ,чтобы акция приносила доход не ниже минимального допустимого для данного уровня риска, необходимо, чтобы разовый платеж в виде уплаченной цены за акцию компенсировался дисконтированной суммой всех дивидендов по данной акции. Дивиденды образуют финансовую ренту, и, поскольку мы не знаем, сколько лет просуществует акционерное общество, считаем, что n Þ ¥. Функция дисконтирования финансовой ренты ani при n Þ ¥ равна 1/i. Отсюда цена Р равна:

Р = d / i

Где: d - ежегодный дивиденд по акции, ожидаемый в будущем, руб;

i - ставка доходности по альтернативному вложению стаким же уровнем

риска, как и риск вложения в данные акции, д. ед.

Можно показать, что если инвестор ожидает ежегодный прирост дивиденда на h %, то ориентировочная цена акции будет равна:

Р = d / i - h

(i и h выражаются в долях единицы).

Ориентировочная цена акции может устанавливаться на основе привлечения данных бухгалтерского учета и использоваться для оценки акций на первичном рынке ценных бумаг и реальности цены предложения на вторичном рынке.

ДОХОДНОСТЬ. Существует несколько показателей, с помощью которых оценивается прибыльность и доходность акции.

ВО-ПЕРВЫХ, это доходность на весь холдинг-период, т.е. за некоторый единичный период времени.

Сумма дивидендов, полученных за период + Разница цен

HPY = ---------------------------------------------------------------------------

Цена покупки

Другой показатель – возврат за холдинг-период (HPR):

HPR = 1 + HPY

ВО-ВТОРЫХ, используется показатель текущей доходности. Он строится так же, как и текущая доходность облигации.

Дивиденд текущего года

YT = ------------------------------------------------- х 100 %

Курс акции (текущий курс покупки)

При этом дивиденд текущего года представляет собой чаще всего результат умножения последнего выплаченного квартального дивиденда на 4 (до вычета налога).

В-ТРЕТЬИХ, если известен момент продажи акции, то можно определить ее полную доходность по конкретной сделке. Наиболее часто на практике используются показатели текущей доходности за холдинг-период, отражающие привлекательность самой акции, независимо от того, кем и когда она была куплена.

НАДЕЖНОСТЬ АКЦИИ. Оценка риска вложений в простые и привилегированные акции происходит по-разному. Анализ привилегированных акций близок по методике к оценке облигаций: оцениваются их обеспеченность, дивидендное покрытие, возможность конверсии и кумулятивность дивидендов. Если же инвестор вкладывает деньги в простые акции, то он становится совладельцем компании, рискует вместе с ней и успех его инвестиционного решения зависит от успеха компании-эмитента. Поэтому большее внимание уделяется не покрытию дивидендов и обеспеченности активами, а финансовому состоянию эмитента в целом.

Надежность привилегированных акций оцениваешься по двум коэффициентам:

1) ДИВИДЕНДНОЕ ПОКРЫТИЕ

Балансовая прибыль – Налоги – Процентные платежи по прибыли

-----------------------------------------------------------------------------------------

Сумма дивидендов по привилегированным акциям

В мировой практике значение этого коэффициента, равное 2 – 3, считается нормальным;

2) ПОКРЫТИЕ АКТИВАМИ ПРЕДПРИЯТИЯ

Активы, Общая Общая Немате Задолженность

Обеспечивающие = сумма - Убытки - задолжен - риальные - акционеров по

привилегированные активов ность активы взносам в устав-;

акции (АОП) ной фонд

АОП

Коэффициент покрытия = ------------------------------------------------

Суммарная стоимость прив-х акций

Первый из двух указанных коэффициентов отражает надежность в смысле выплаты дивидендов при текущей деятельности предприятия, второй – риск невозвращения вложенных средств.

Кумулятивность привилегированных акций означает, что при невыплате дивидендов в текущем году их выплата не отменяется, а переносится на следующий год (хотя проценты за отсрочку платежа, как правило, не начисляются).

Сказанное об акциях и облигациях позволяет нам сопоставить инвестиционную привлекательность этих важнейших ценных бумаг.

Преимущества облигаций перед акциями, очевидно, заключаются в том, что фиксированный процент при снижении прибыли защищает инвестора от потери части доходов в связи с ухудшением финансового состояния эмитента; это старшие бумаги, и претензии по ним удовлетворяются в первую очередь. Риск по ним меньше еще и потому, что часто погашение их может быть гарантировано залогом имущества предприятия и др. Многие из этих достоинств оборачиваются недостатками при улучшении финансового состояния эмитента, повышении его прибыли. Так, при росте прибыли фиксированный доход ограничивает доходность капитала, а низкий уровень индексации дохода не спасает от инфляции; когда компания набирает силу, наступает срок погашения, и инвестор вынужден покинуть перспективный источник дохода.

Для эмитента выпуск облигаций менее трудоемок, чем выпуск акций, так как на эмиссию облигаций не требуется разрешения общего собрания акционеров – решение об эмиссии полностью в компетенции совета директоров, если в уставе АО не оговорено иное.

Проценты по облигациям чаще всего меньше, чем средние дивиденды по акциям, и отсутствует угроза поглощения компании путем их скупки. Вместе с тем капитал, полученный путем выпуска облигаций, – заемный, а не собственный. Повышение его удельного веса в имуществе предприятия повышает риск дифолта – прекращения деятельности вследствие банкротства и неплатежеспособности компании-эмитента.

АНАЛИЗ ОБЛИГАЦИЙ

Облигации – это ценные бумаги, именные или на предъявителя, выпускаемые любыми предприятиями вне зависимости от их организационно-правовой формы, подтверждающие факт ссуды денежных средств инвестором (держателем) эмитенту и дающие право на участие в прибыли эмитента особо оговоренным способом (обычно в виде фиксированного процента от номинальной стоимости облигации).

Обычно при приобретении облигации инвестору известен поток доходов, который обеспечит данный финансовый инструмент. Существует большое разнообразие различных видов долговых инструментов. Основными, с точки зрения типа денежного потока доходов, являются следующие виды:

– купонные облигации, имеющие конечную дату погашения;

– дисконтные (бескупонные) облигации, имеющие конечную дату погашения;

– «вечные купонные облигации».

Рассмотрим особенности определения ценности каждого типа облигаций.

Купонные облигации с конечной датой погашения обычно предполагают выплату ежепериодного промежуточного дохода (купона) и погашение в конце периода по номиналу.

|

0 1 2 3 4

Сегодняшняя ценность данного потока доходов может быть опре- делена следующим образом:

PV = å ---------- + ------------ ;

где К – купонный платеж; М – номинал; i – доходность альтернативных вложений или ставка дисконтирования; n – срок до погашения облигации.

Первое слагаемое отражает сегодняшнюю ценность потока купонных доходов, второе – сегодняшнюю ценность номинала, выплаченного в конце периода.

Например. Корпорация в 1981 году выпустила долгосрочные 20-летние облигации с номиналом 1000 тыс. руб. Купонный доход выптлачивается 1 раз в год в размере 7% от номинала. Доходность альтернативных вложений составляет 8%. Определить ценность данной облигации, если инвестор хочет приобрести ее в конце 1997 года.

Рассчитаем денежный поток доходов по данной облигации.

|

1997 1998 1999 2000 2001

Купив данную бумагу в 1997 году, инвестор будет иметь право получать купон в течение 4-х лет в размере 70 тыс. руб. в год (7% от 1000) и 1000 тыс. руб. в конце срока жизни облигации.

PV = å ------------- + ------------------ = 231,847 + 735,0 = 966,85 тыс. руб.

Сегодняшняя ценность облигации равна 966,85. Это означает, что инвестор, же- лающий обеспечить доходность инвестиций на уровне 8% годовых, достигнет своей цели, если приобретет эту облигацию по цене не большей, чем 966,85.

Сегодняшняя ценность часто называется фундаментальной или теоретической ценой облигации.

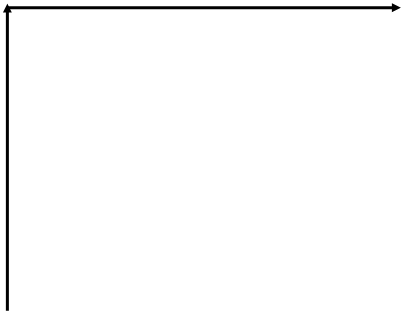

Понятно, что фундаментальная цена финансового инструмента зависит от ставки дисконтирования. Ставка дисконтирования или требуемая инвестором доходность от вложений в данный финансовый инструмент зависит от рискованности актива и субъективных предпочтений инвестора.

|

На графике показана зависимость фундаментальной цены облигации от требуемой доходности.

Мы видим, что между требуемой доходностью и ценой облигации существует обратная зависимость. Инвестор, требующий большую доходность, согласится приобрести данный финансовый инструмент за меньшую цену.

Степень влияния изменения требуемой доходности (дисконтной ставки) на цену облигации зависит от срока до погашения облигации. Цена более долгосрочных облигаций подвержена более сильным колебаниям при изменении ставки дисконта. В таблице 2.3 приведен расчет фундаментальных цен облигаций, имеющих купонный доход 7% при разных значениях ставки дисконтирования.

Таблица 1

| Ставка дисконтирования, % | Ценность 10 летних облигаций | Ценность 4 летних облигаций | Соотношение между номинальной и фундоментальной ценой облигации |

| 3 | 1341,20 | 1148,70 | Премия |

| 4 | 1243,36 | 1108,89 | Премия |

| 5 | 1154,42 | 1070,92 | Премия |

| 6 | 1073,61 | 1034,66 | Премия |

| 7 | 1000 | 1000 | - |

| 8 | 932,91 | 966,85 | Дисконт |

| 9 | 871,64 | 935,18 | Дисконт |

| 10 | 815,62 | 904,89 | Дисконт |

Из Таблицы 1 видно, что соотношение между номинальной и фундаментальной ценой облигации определяется купонной ставкой и требуемой доходностью облигации. Облигация будет продаваться по номиналу, если требуемая доходность равна купонной доходности (в нашем примере 7%). Если требуемая доходность выше – облигация продается по цене ниже номинала или «с дисконтом», если требуемая доходность ниже купонной, то облигация может быть куплена инвестором по цене выше номинала или «с премией».

Влияние изменения требуемой доходности на цену финансовых инструментов принято называть процентным риском или риском изменения процентных ставок.

Дисконтные (бескупонные) облигации – это финансовые инструменты, которые не предусматривают промежуточных выплат в течение срока обращения. Обычно инвестор приобретает данную ценную бумагу «с дисконтом», т. е. по цене ниже номинала и получает номинал при погашении облигации в заранее определенный срок.

Облигации такого типа широко представлены на российском и зарубежных финансовых рынках. Примером могут служить векселя казначейства США (US Тгеаsure Вills), государственные бескупонные краткосрочные облигации (ГКО) в России.

Сегодняшняя ценность дисконтных облигаций – это сегодняшняя ценность номинала, т. е. сумма, которую инвестор получит при погашении облигации

PV = --------------

где М – номинал облигации; i – ставка дисконтирования; t – срок до погашения облигации.

«Вечные» купонные облигации – облигации без конечной даты погашения. Обычно эти облигации предполагают выплату купонного дохода либо, исходя из фиксированной, либо плавающей процентной ставки.

Определение ценности «вечной» облигации заключается в расчете ценности бесконечной финансовой ренты:

PV = å ---------------- = I * ------------------ = I * ---- ;

Например, вечные облигации с купоном 4% от номинала и номиналом 1 млн. руб. должны обеспечивать инвестору доходность в размере 8% годовых. По какой максимальной цене инвестор купит данный финансовый инструмент?

Решение: PV = 40 / 0,08 = 500 млн. руб.

При принятии решений об инвестициях в финансовые инструменты инвестор должен сравнить фундаментальную цену облигации (сегодняшнюю ценность) с фактической рыночной ценой. Если рыночная цена актива не превышает его фундаментальную цену, инвестор сможет обеспечить требуемую доходность от инвестиций в данный актив.

Например, если текущая рыночная цена вечной облигации больше 500 млн. руб., инвестор, требующий доходность 8% годовых, не сможет достичь этого и откажется от приобретения данного актива.

Однако часто удобнее сравнивать не цены, а фактическую и требуемую доходности облигаций.

Фактическая доходность или доходность к погашению (YТМ) – это дисконтная ставка, которая уравнивает сегодняшнюю ценность и текущую рыночную цену облигации.

Для купонных облигаций YТМ может быть получена из уравнения:

Р = å ----------------- + --------------- ;

где YТМ – доходность к погашению; I – купонный доход; М – номинал облигации; n – срок до погашения; Р – текущая рыночная цена облигации.

На практике для подобных вычислений используют специальные финансовые таблицы или финансовые калькуляторы. Существует также формула для приблизительных вычислений, которая дает небольшую погрешность при расчете доходности к погашению облигаций с небольшим сроком до погашения:

YTM = ----------------------- ;

Например, облигация со сроком погашения 15 лег, номиналам 1000 тыс. руб. и купонной ставкой 12 % имеет текущую рыночную цену 1040 тыс. руб. Рассчитать доходность к погашению данной облигации.

YTM = (120+(1000-1040)/15) / ((1000 + 1040)/2) = 0,115 или 11,5 %

Точное значение доходности к погашению можно определить, решив уравнение

1040 = å ---------------- + ---------------------- ,

откуда YTM = 11,43 %.

Мы видим, что погрешность относительно невелика.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Вернер Беренс, Питер М. Хавранек «Руководство по оценке эффективности инвестиций», М.: «ИНФРА-М», 1995 г.

2. «Ипотечно-инвестиционный анализ», учебное пособие/ Под ред. В. Е. Есипова. – СПб.;1998г.

3. М. А. Лимитовский «Основы оценки инвестиционных и финансовых решений», М.: «ДЕКА», 1998 г.

4. А.К.Шишкин "Учет, анализ, аудит на предприятии" М: "Финансы и статистика", 1996г.

5. Л.Н. Павлова «Финансы предприятий», Юнити, М 1998

6. В.Г. Золотогорова «Инвестиционое проектирование», ИП Перспектива, М 98

7. Е.Ф. Жуков «Банки и банковсие операции» Юнити, М 97

8. У.Ф.Шарп, Г.Д. Александр, Д.В. Бейли «Инвестиции», Инфра-М, М 98

9. А.Д. Шеремет., «Финансы педприятий», Инфра-М, М 98

[1] ФЗ «Об акционерных обществах».

Дата: 2019-05-29, просмотров: 283.