Зная отношение между реальным и номинальным обменными курсами:

|

можно записать номинальный обменный курс как

|

Данное уравнение показывает, что определяет номинальный обменный курс: он зависит от реального обменного курса и уровня цен в двух странах. Если повышается уровень цен в США (Р), номинальный обменный курс е сократится: поскольку доллар теперь стоит меньше, на него можно приобрести меньшее количество йен. С другой стороны, если повышается уровень цен в Японии Р*, номинальный обменный курс повысится: поскольку ценность йен понизилась, на доллар можно будет приобрести большее количество йен.

Уравнение обменного курса может быть записано как:

|

Изменение e в процентном выражении есть изменение реального обменного курса. Изменение Р в процентном выражении — это наш уровень инфляции p, а изменение Р* в процентном выражении — это инфляция в другой стране p*. Таким образом, изменение номинального обменного курса в процентном выражении есть :

|

Данное уравнение показывает, что изменение номинального обменного курса валют двух стран равно сумме изменений реального обменного курса и разницы темпов инфляции в этих странах. Если в какой-либо стране темп инфляции выше, чем в Соединенных Штатах, с течением времени на доллар можно будет приобрести все больше и больше валюты этой страны. Если темп инфляции в стране ниже, чем в Соединенных Штатах, с течением времени на доллар можно будет приобрести все меньше и меньше валюты этой страны.

Анализ макроэкономического равновесия

на денежном рынке

Равновесие на финансовых рынках:

предложение и спрос на заемные средства

Поскольку ставка процента является ценой заимствования и одновременно доходом по ссудам на финансовых рынках, мы сможем лучше понять роль ставки процента, если рассмотрим финансовые рынки. С этой целью перепишем основное тождество национальных счетов как

Y - C - G = I.

Выражение Y - C - G - это та часть произведенной продукции, которая остается после того, как был удовлетворен спрос потребителей и правительства; она называется национальные сбережения, или просто сбережения (S). В такой форме основное тождество национальных счетов утверждает, что сбережения равны инвестициям.

Мы можем разбить национальные сбережения на две части, чтобы отделить сбережения домашних хозяйств от сбережений правительства:

(Y - T - C) + (T - G) = I.

Выражение Y - T - С - это располагаемый доход минус потребление, или частные сбережения. Выражение T - G - это государственные поступления минус государственные раходы, или государственные сбережения. (Если расходы превышают поступления, то правительство сводит бюджет с дефицитом, и государственные сбережения отрицательны.) Национальные сбережния - это сумма частных и государственных сбережений. Потоки денежных срдеств, поступающие на финансовые рынки и вытекающие с финансовых рынков, должны уравновешивать друг друга.

Чтобы понять роль ставки процента в уравновешивании финасовых рынков, подставим выражения для функции потребления и инвестиционной функции в основное тождество национальных счетов:

Y - C(Y - T) - G = I(r).

Далее зафиксируем G и Т. В рамках данной экономической политики, а Y зафиксируем наличными факторами производства и производственной функцией:

| | | |||||

| | |||||||

Y = C(Y - T) - G = I(r)

|

S = I(r).

Левая часть уравнения показывает, что национальные сбережения зависят от дохода Y и переменых экономической политики G и Т. Для неизменных Y, G и Т национальные сбережения S также неизменны. Правая часть уравнения показывает, что инвестиции зависят от ставки процента.

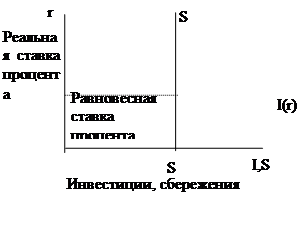

На рисунке представлены графики сбрежений и инвестиций как функции от ставки процента. Функция сбережений - это вертикальная линия, потому что в данной модели сбережения не зависят от ставки процента (позже мы снимаем это предположение). График инвестиционной функции наклонен вниз: чем выше ставка процента, тем меньшее число инвестиционных проектов прибыльно. При беглом взгляде на рисунок может показаться, что это диаграмма спроса и предложения для конкретного товара. Фактичеси сбережения и инвестиции можно интерпретировать с позиций спроса и предложения. В нашем случае “товаром” являются заемные срдества, а их ценой - ставка процента. Сбережение является предложением заемных средств - люди дают взаймы свои сбережения инвесторам или кладут их на счет в банке, который предоставлет займы. Инвестиции - это спрос на заемные средства - инвесторы берут займы у населения либо непосредственно, продавая облигации, либо прибегая к услугам посредников, получая займы у банков. Поскольку инвестиции зависят от ставки процента, спрос на кредитные ресурсы также зависит от ставки процента.

Ставка процента изменяется до тех пор, пока инвестиции не станут равняться сбережениям. Если ставка процента слишком низка, минвесторы предъявляют боле высокий спрос на произведенную в экономике продукцию по сравнению с тем, что люди желают испоьзовать на сбережения. Другими словами, спрос на заемные средства превышает предложение. Когда это происходит, ставка процента растет. В противном случае, если ставка процента слишком высока, объем сбережений превышает объем инвестиций, поскольку предложение заемных средств больше, чем спрос на них, ставка процента падает. Равновесное значение ставки процета находится в точке пересечения этих двух кривых. При равновесной ставке процента сбережения равны инвестициям, и предложение заемных средств равно спросу на них.

Денежный рынок и кривая LM

Спрос на деньги (М/Р)d зависит от реального дохода и номинальной ставки процента

(M/P)d = L (Y+,i-)

Чтобы на денежном рынке установилось равновесие, необходимо равенство спроса на деньги и преложения денег (М/Р)s. Номинальное предложение денег М контролируется Центральным банком (ЦБ), уровень цен, согласно основной предпосылке, фиксирован. Поэтому при предложении отсутствия инфляционных ожиданий i = r.

Следовательно, равновесие на денежном рынке описывается условием = L (Y, r).

Следовательно, равновесие на денежном рынке описывается условием = L (Y, r).

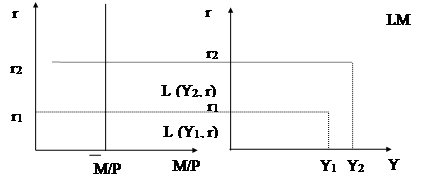

При заданном предложении денег М и не изменяющихся ценях это условие может выполняться при различных комбинациях Y и r. Эту зависимость и описывает кривая LM, во всех точках которой спрос на деньги равен их предложению. Зависимость является положительной:

возрастание дохода приводит к возрастанию (сдвигу) спроса на деньги, это ведет к росту r (при заданном предложении денег).

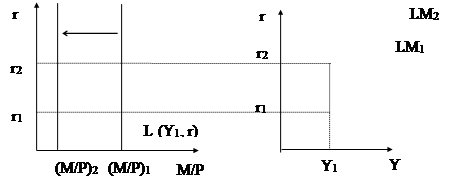

Проведение кредитно-денежной политики вызовет сдвиг кривой LM. Если ЦБ уменьшит предложение денег с M1 до М2, то ставка процента возрастет для каждого уровня дохода Y, следовательно, кривая LM сдвинется вверх.

|

Увеличение уровня цен Р при постоянном предложении денег будет эквивалентно уменьшению предложения реального запаса денежных средств, что приведет к увеличению равновесной ставки процента r для каждого равновесного уровня дохода Y и, следовательно, к сдвигу кривой LM вверх.

В линейном варианте модели IS-LM предполагается, что спрос на деньги имеет вид

L (Y, r) = eY - fr,

где e,f - коэффициеты чувствительности спроса на деньги к доходу и ставке процента соответственно; e > 0, f > 0

M/P = eY - fr

Отсюда LM является прямой линией и как зависимость Y (r) имеет вид

Y = (f/e)r + (M/P)/e,

а как зависимость r (Y)

r = (e/f)Y - (M/P)/f

Изменение парамеров модели e, f приводит к изменению наклона LM, а изменение М и Р сдвигает LM на величину - (М/Р)/f по вертикали и (M/P)/e по горизонтали.

Краткосрочное равновесие

Краткосрочное равновесие достигается в точке пересечения кривых IS и LM

|

т.е. при такой комбинации r и Y, при которой одновременно находятся в равновеси рынок товаров и денежный рынок:

IS: Y = f (Y - T) + I(r) + G

LM: M/P = L (Y, r)

Заключение

Анализ денежного рынка показывает, как денежно-кредитная политика правительства влияет на номинальный обменный курс. Значительный рост предложения денег ведет к высоким темпам инфляции. Одним из последствий высокой инфляции является обесценение валюты: высокая p означает падающий е. Другими словами, точно так же, как увеличение количества денег ведет к повышению цен на товары в денежном выражении, оно ведет и к повышению цены иностранной валюты, выраженной в национальной валюте.

Список использованной литературы

1. Микро-, макроэкономика. Практикум./ Под общ. ред. Ю.А. Огибина. — Спб.: “Литера плюс”, “Санкт-Петербург оркестр”, 1994. — 432 с.

2. Баликоев “Общая экономическая теория: Учебное пособие для технических вузов”. Новосиб. Ун-т; Новосиб. гос. акад. стр-ва. Новосибирск, 1994.

3. Липсиц Игорь Владимирович “Экономика без тайн”, “Дело ЛТД” — “Вита-Пресс”, Москва, 1994.

4. Мэнкью Н.Г. Мкроэкономика. Пер. с англ. — М.: Изд-во МГУ, 1994, — 736 с.

5. Макконел К.Р., Брю С.А. Экономика: Принципы, проблемы и политика. В 2 т.: Пер. с англ., Баку, издательство “Азербайджан”, 1992.

6. Прикладная экономика: Учеб. пособие для учащихся ст. Классов: Пер. с англ./Junior Achievement.—М.: Просвещение, 1992. — 224 с.

[1] Angell N. The Story of Money (New York: Frederick A.Stokes Company, 1929) 88-89.

[2] Radford R.A. The Economic Organization of a P.O.W. Camp // Economica (November 1945), с. 189-201.

Это не единственный пример использования сигарет в качестве денег. В конце 80-х гг. в теневой экономике Советского Союза пачки сигарет Мальборо предпочитались рублям.

[3] Oakland Ross. Angolan Economy Tied to Beer // The Globe and Mail. Toronto. December 12. 1987.

Макконел К.Р., Брю С.А. Экономика: Принципы, проблемы и политика. В 2 т.: Пер. с англ., Баку, издательство “Азербайджан”, 1992. (с. 281)

[4] Прикладная экономика: Учеб. пособие для учащихся ст. классов: Пер. с англ./Junior Achievement. — М.: Просвещение, 1992 (с. 75).

Дата: 2019-05-29, просмотров: 300.