Резерв колебаний убыточности формируется страховщиком на случай компенсации расходов на осуществление страховых выплат, если значение убыточности страховой суммы в отчетном периоде превышает ожидаемый уровень убыточности, явившийся основой для расчета нетто-ставки страхового тарифа по виду страхования. РКУ рассчитывается на основе части страховой брутто-премии, которая определяется как разница между базовой страховой премией и суммой резерва незаработанной премии, исчисленной по состоянию на отчетную дату, умноженной на коэффициент отчислений в РКУ:

где УТ - расчетный уровень убыточности по данному виду страхования, исчисленный при расчете страхового тарифа;

УФ - фактический уровень убыточности страховой суммы по виду страхования за отчетный период;

Тб - базовая страховая премия, поступившая в отчетном периоде (Тб = СБП - РНП; СБП - страховая брутто-премия отчетного периода);

К - коэффициент отчислений в РКУ (К = 0,5).

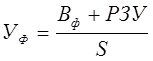

Фактически сложившаяся убыточность страховой суммы по определенному виду страхования за отчетный период равна отношению суммы фактически произведенных страховых выплат, величины РЗНУ на отчетную дату и величины РПНУ к сумме договоров страхования, заключенных в отчетном периоде:

где ВФ - фактически произведенные страховые выплаты отчетного периода;

S - сумма договоров страхования, заключенных в отчетном периоде.

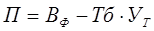

Если фактический уровень убыточности по виду страхования больше расчетного, то РКУ уменьшается на сумму превышения, исчисленную как разность между фактической суммой страховых выплат и произведением страховой брутто-премии на расчетный уровень убыточности страховой суммы отчетного периода:

где П - расчетная сумма уменьшения РКУ отчетного периода.

Страховщик вправе самостоятельно выбрать метод формирования резерва колебаний убыточности, согласовав его с федеральным органом исполнительной власти по надзору за страховой деятельностью. Если страховщиком в течение длительного периода времени не расходуются средства РКУ, это показывает необоснованность его формирования.

Если страховщик занимается страховой деятельностью более года, производится оценка РКУ за периоды, предшествующие отчетному. Для этого фактический уровень убыточности страховых сумм за предшествующие календарные годы сравнивается с расчетным уровнем убыточности, используемым при расчете страхового тарифа. Если расчетная убыточность выше фактической, полученная разница умножается на величину страховой брутто-премии за календарный год и коэффициент, используемый для расчета РКУ (К = 0,5).

Дата: 2019-05-29, просмотров: 358.