Основным показателем для расчета РНП является базовая страховая премия по каждому договору страхования. Базовая страховая премия (БСП) равна разнице между страховой брутто-премией, поступившей в отчетном периоде по договору страхования, фактически выплаченным (начисленным) комиссионным вознаграждением страховым посредникам за заключение договора страхования, и суммой средств, направленных на формирование резерва предупредительных мероприятий. При этом под страховой брутто-премией понимается сумма денежных средств, поступившая на расчетный счет страховщика в соответствии с условиями договора, то есть

где Тб i - базовая страховая премия по i-му договору страхования;

БП i - страховая брутто-премия, поступившая на расчетный счет страховщика по i-му договору страхования;

КВ i - фактически выплаченное (начисленное) комиссионное вознаграждение страховым посредникам за заключение i-го договора страхования;

РНП i - сумма средств, направленная на формирование резерва предупредительных мероприятий по i-му договору страхования.

Резерв незаработанной премии (РНП) представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Для расчета РНП договоры страхования подразделяются на три учетные группы. К первой учетной группе относятся договоры, связанные с осуществлением добровольного медицинского страхования, личного страхования, страхования средств транспорта, некоторых видов имущественного страхования и страхования ответственности. По этой учетной группе незаработанная премия рассчитывается двумя методами:

1) методом «pro rata temporis»,

2) методом 24-й.

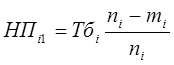

Первый метод предусматривает расчет незаработанной премии пропорционально неистекшему сроку действия договора страхования на отчетную дату. Незаработанная премия определяется как произведение базовой страховой премии на отношение неистекшего срока действия договора (в днях):

где НП i – незаработанная премия по i-му договору страхования;

Тбi - базовая страховая премия по i-му договору страхования;

ni – срок действия i-го договора страхования в днях;

mi – число дней с момента вступления i-го договору страхования в силу до отчетной даты.

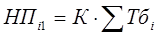

Второй метод предусматривает группировку договоров страхования по месяцу начала течения ответственности страховщика, периодичности уплаты страховой брутто-премии и сроку действия договора страхования. Величина незаработанной премии рассчитывается по каждой полученной группе путем умножения базовой страховой премии на соответствующие коэффициенты, разрабатываемые федеральным органом исполнительной власти по надзору за страховой деятельностью.

где К – коэффициент для расчета незаработанной премии по i-й группе договоров страхования.

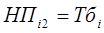

Ко второй учетной группе относятся договоры страхования финансовых рисков и страхования ответственности заемщиков за непогашение кредитов. Незаработанная премия по этой группе равна базовой страховой премии, рассчитанной по каждому договору:

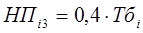

К третьей учетной группе относятся договоры с неопределенным сроком действия. В этом случае незаработанная премия составляет 40% от базовой страховой премии на отчетную дату:

Сумма незаработанной премии по всем договорам определенного вида страхования составит общую сумму РНП страховщика по данному виду страхования:

Дата: 2019-05-29, просмотров: 312.