Проводится с целью оценки выполнения производственной программы по лесохозяйственным, лесозащитным, лесокультурным, противопожарным, гидролесомелиоративным и другим работам; выполнения сметы затрат на производство, общепроизводственных расходов и расходов на содержание аппарата лесной охраны.

Анализ результатов лесохозяйственного производства ставит следующие задачи:

- выявить отклонения от плана выполненных объемов лесохозяйственных работ;

- изучить факторы, влияющие на выполнение плановых показателей производственной программы;

- выявить имеющиеся резервы для увеличения объема производства, повышения качества продукции, роста производительности и эффективности труда.

Анализируются объемные и стоимостные показатели по отдельным видам работ. Оцениваются качественные показатели: приживаемость лесных культур, выход посадочного материала в питомнике, качество лесных семян и т. п. Исходными данными для анализа служат: производственный план по лесному хозяйству (годовой), форма № 4-ЛХ «Отчет о выполнении производственного плана по лесному хозяйству» годового бухгалтерского отчета, материалы балансовых комиссий

Затем следует проанализировать выполнение объемных показателей по разделам плана и сравнить плановые и фактические затраты на 1 ед объема. Для примера рассмотрим раздел «лесохозяйственные работы».

При отсутствии замечаний по качеству выполненных работ такие результаты лесохозяйственных мероприятий можно считать очень высокими. Для выявления резервов дальнейшего роста производительности труда, увеличения объемов производства, следует изучить показатели использования машин и оборудования, степени механизации производственных процессов, организации производства.

Аналогичным образом выполняется анализ лесокультурных, лесозащитных, противопожарных мероприятий, общепроизводственных расходов и расходов на содержание лесной охраны.

68. Анализ выполнения финансовых планов, экономические результаты работы и их анализ

Финансовое состояние предприятия зависит от результатов его производственной, коммерческий и финансовой деятельности. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

В связи с особенностями лесохозяйственного производства анализ финансового состояния проводится раздельно по лесохозяйствен-ной деятельности и по промышленному производству. Источниками информации для анализа финансового состояния предприятия служат бухгалтерский баланс - форма № 1 годового отчета, форма № 2 -«Отчет о прибылях и убытках», форма № 3 - ЛХ «Отчетная ведомость по движению бюджетного финансирования лесного хозяйства».

Для оценки и прогнозирования финансового состояния предприятия необходимо уметь читать баланс и владеть методикой его анализа, т.е. знать содержание каждой статьи баланса, способы ее оценки и взаимосвязь с другими статьями баланса, характер возможных изменений по каждой статье и их влияние на финансовое положение предприятия, его платежеспособность. По данным баланса на начало и конец года можно рассчитать показатели: коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует своевременное погашение срочных обязательств. Его значение должно быть не менее 1,7 и определяется по формулам:

а)  (16.10)

(16.10)

б)  (16.11)

(16.11)

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств и должен быть не менее 0,3; рассчитывается по формуле:

а)  (16.12)

(16.12)

б)  (16.13)

(16.13)

Структура и динамика доходов лесохозяйственного производства анализируется по данным ф. № 3-JIX годового отчета (табл. 32).

Анализируя табл. 32, можно отметить рост лесного дохода в 2001 г. по сравнению с 2000 годом на 26,7%, увеличение собственных средств на 46,3%, в целом доходы лесохозяйственного производства возросли на 38%.

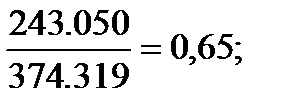

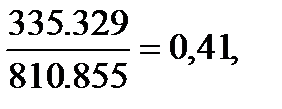

Основным показателем эффективности лесохозяйственного производства является коэффициент окупаемости затрат, который рассчитывается как отношение доходов к затратам на ведение лесного хозяйства, включая капитальные вложения.

Так за 2000 г. коэффициент окупаемости затрат на лесное хозяйство составил  на 2001 г. -

на 2001 г. -  что свидетельствует о невозможности перевода лесохозяйственного производства на самофинансирование.

что свидетельствует о невозможности перевода лесохозяйственного производства на самофинансирование.

Данные об образовании и распределении прибыли промышленного производства лесхоза за 2000-2001 гг. представлены в табл. 33.

За отчетный год балансовая прибыль составила 92,47 млн. руб., что в 1,5 раза больше прибыли 2000 г., чистая прибыль (59,8 млн. руб.) возросла только на 32,4%, что объясняется увеличением отчислений из прибыли на содержание ПЛХО и Комитета лесного хозяйства. Чистая прибыль распределена в фонды накопления и потребления в соотношении 50% на 50%.

Оценивая результаты хозяйственной деятельности лесхоза в целом, можно отметить преобладание удельного веса промышленного производства над лесохозяйственным (927,8 млн. руб. против 795,39 млн. руб. по затратам), (1079,9 млн. руб. против 475,5 млн. руб. по стоимости ОПФ). Рентабельность продукции в промышленном производстве по сравнению с прошлым годом и планом снизилась до уровня 9,0% и не обеспечивает воспроизводственный процесс.

Дата: 2019-05-29, просмотров: 330.