Существующая система управления в ООО «Геотехнология» сложилась исходя из стоящих перед организацией задач и сложившихся рыночных условий. Данная схема управления позволяет направлять деятельность администрации на обеспечение согласованной работа всех подразделений в целях выполнения поставленных задач.

Из организационно-функциональной схемы структуры управления ООО «Геотехнология» мы видим, что на предприятии используется такая организационная структура, что непосредственно директору организации подчиняются главный бухгалтер, начальник по продажам, начальник по снабжению и т.д.

Каждый работник предприятия осуществляет функции, определенные должностными инструкциями.

Директор предприятия является единоличным исполнительным органом Общества.

Директор осуществляет текущее руководство деятельностью Общества в соответствии с законодательством и Уставом. Директором может быть Участник. С Директором заключается контракт на срок не менее одного года в соответствии с законодательством.

Основными задачами отдела продаж являются:

1. Обеспечение финансовыми и кредитными ресурсами Общество.

2. Эффективное использование оборотных средств и финансовых ресурсов предприятия.

3. Анализ состояния финансового положения предприятия, поиск новых путей повышения эффективности деятельности предприятия.

4. Реализация товаров.

Функциями отдела продаж являются:

1. Участие в составлении бизнес-планов со всеми необходимыми расчетами с учетом максимальной мобилизации внутрихозяйственных ресурсов.

2. Определение потребности предприятия во всех видах кредита и источников финансирования.

3. Анализ дебиторской и кредиторской задолженности и принятие мер к их сокращению.

Основные показатели деятельности ООО «Геотехнология» за 2008 – 2009 гг. представлены в Таблице 1.

Таблица 1

Основные производственно-финансовые показатели деятельности ООО «Геотехнология»

| Показатели | 2008 г. | 2009г. | Отклонение, +/- | Темп роста,% |

| 1.Товарооборот без налогов | 4977 | 3072 | -1905 | 61,72 |

| 2.Себестоимость реализованных товаров, работ, услуг | 4924 | 2943 | -1981 | 59,77 |

| 3.Доход от реализации | ||||

| - сумма | 53 | 129 | 76 | 243,4 |

| - в % к товарообороту | 1,06 | 4,20 | 3,14 | - |

| 4.Расходы на реализацию | ||||

| - сумма | - | 122 | 122 | - |

| - в % к товарообороту | - | 3,97 | 3,97 | - |

| 5.Прибыль от реализации | ||||

| - сумма | 53 | 7 | -46 | 13,21 |

| - в % к товарообороту | 1,06 | 0,23 | -0,83 | - |

| 6.Прибыль (убыток) от операционных доходов и расходов | - | - | - | - |

| 7.Прибыль (убыток) от внереализационных доходов и расходов | -2 | 2 | 4 | -100 |

| 8.Прибыль (убыток) отчетного периода | ||||

| - сумма | 51 | 9 | -42 | 17,65 |

| - в % к товарообороту | 1,02 | 0,29 | -0,73 | - |

| 9.Налоги и сборы, расходы и платежи из прибыли | 14 | 2 | -12 | 14,29 |

| 10.Чистая прибыль (убыток) | 37 | 7 | -30 | 18,92 |

| 11.Среднесписочная численность работников, чел. | 7 | 7 | - | - |

| 12.Средний товарооборот на 1 работника | 711 | 438,86 | -272,14 | 61,72 |

| 13.Прибыль (убыток) отчетного периода на 1 работника | 8,14 | 1,29 | -6,85 | 15,85 |

Примечание. Источник: собственная разработка

Таблица 1 составлена на основе «Бухгалтерского баланса», «Отчета о прибылях и убытках» и статистической отчетности ООО «Геотехнология» (Приложение 2,3,8).

За 2008 год товарооборот составил 4977 млн. руб. Себестоимость реализованных товаров, работ, услуг составила 4924 млн. руб. Доход от реализации составил 53 млн. руб., прибыль от реализации товаров, работ, услуг – 53 млн. руб. Расходы на реализацию не производились.

Прибыль отчетного периода составила 51 млн. руб. Были произведены отчисления налога на прибыль и иных обязательных платежей в сумме 14 млн. руб. Чистая прибыль составила 37 млн. руб.

За 2009 год товарооборот составил 3072 млн. руб. Себестоимость реализованных товаров, работ, услуг составила 2943 млн. руб. Доход от реализации составил 129 млн. руб., прибыль от реализации товаров, работ, услуг – 7 млн. руб. Расходы на реализацию составили 122 млн. руб. Получена прибыль от внереализационных доходов в размере 2 млн. руб.

Прибыль отчетного периода составила 9 млн. руб. Были произведены отчисления налога на прибыль и иных обязательных платежей в сумме 2 млн. руб. Чистая прибыль составила 7 млн. руб.

За 2009 год прибыль отчетного периода уменьшилась по сравнению с аналогичным периодом 2008 года на 42 млн. руб. Уменьшение прибыли отчетного периода произошло в основном за счет увеличения убытка от реализации товаров на 46 млн. руб. Также следует отметить снижение себестоимости на 1981 млн. руб. или на 40,23% и повышение расходов на реализацию – на 122 млн. руб. или на 100%.

Сальдо внереализационных операций было отрицательным в 2008году, а в 2009 году стало положительным. Это произошло вследствие уменьшения внереализационных расходов и увеличения внереализационных доходов.

Сумма отчислений налога на прибыль и иных обязательных платежей в динамике снизилась на 12 млн. руб., а чистая прибыль снизилась на 30 млн. руб.

Среднесписочная численность работников в динамике не изменилась, а средний товарооборот на 1 работника уменьшился на 272,14 млн. руб. или на 38,28%.

В целом следует отметить, что более эффективно, ООО «Геотехнология» работала в 2008 году, так как была получена большая по сравнению с 2009 годом прибыль отчетного периода и, следовательно, организация была в целом более прибыльной и рентабельной в 2008 году. То есть можно сделать вывод, что, ООО «Геотехнология» снизила результативность своей работы в 2009 году, о чем свидетельствует снижение прибыли от реализации и уменьшение прибыли отчетного периода.

Оплата труда работников ООО «Геотехнология» производится в соответствии с действующим коллективным договором на основе Единой тарифной сетки работников Республики Беларусь и тарифной ставки первого разряда, установленной на предприятии. Тарифные ставки и должностные оклады работникам устанавливаются согласно принятым условиям коллективного договора по оплате труда и действующим положением о порядке и условиях повышения тарифных ставок и должностных окладов.

Расходы по оплате труда включаются в расходы на реализацию в соответствии с действующими законодательными актами (Декрет Президента Республики Беларусь от 16.06.1998г. № 937, от 24.12.1998г. № 1972 с внесенными изменениями от 31.07.2002г. № 1024, постановления Минэкономики, Минтруда, Минфина от 24.05.2000г. № 105/77/7, Минтруда от 26.05.2000г. № 30).

В расходы на реализацию включаются следующие выплаты:

- Заработная плата за выполненную работу (по тарифным ставкам и окладам с учетом доплат за совмещение профессий и увеличение объема продаж);

- Поощрительные выплаты – надбавки к должностным окладам, текущее премирование работников за выполнение показателей финансово-хозяйственной деятельности, доплата за стаж работы в отрасли, доплата водителям за классность, доплата за профессиональное мастерство менеджерам;

- Оплата трудовых отпусков (основных и дополнительных) в соответствии с Трудовым кодексом Республики Беларусь.

- Премирование работников ООО «Геотехнология» за текущие результаты производственно-хозяйственной деятельности производится на основании действующего на предприятии Положения о премировании и штатного расписания при выполнении соответствующих показателей и условий премирования.

Финансовое положение предприятия является стабильным, налоги и платежи в бюджет производятся своевременно и в полном объеме, задержек или нарушения сроков выплаты заработной платы не было.

Таблица 2

Налоги, уплачиваемые ООО «Геотехнология» за 2009 год

| За 2009 год начислено налогов, произведено отчислений и других платежей в размере: | Млн. руб. |

| Налог на добавленную стоимость | 553,3 |

| Республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки | 1,3 |

| ФСЗН | 21,2 |

| Белгосстрах | 0,177 |

| Налог на прибыль | 2,2 |

| Целевой сбор | 0,212 |

Примечание. Источник: собственная разработка

Приложение 9.

1.2 Планирование реализации товаров (продукции, работ, услуг)

В ООО «Геотехнология» закупками занимается специалист по оптовой торговле.

Задачи, решаемые специалистом по оптовой торговле в разрезе организации закупок, следующие:

- отслеживание движения товаров от поставщика на всех этапах выполнения заказа;

- выработка предложений по поставщикам и условиям работы с ними, необходимости заключения договоров с поставщиками;

- поиск новых поставщиков и производителей;

- планирование потребности в закупках товаров и выработка предложений по формированию запасов на складе с учетом результатов статистического анализа и оценки спроса на товары;

- контроль регистрации финансовых документов логистического делопроизводства.

Специалист по оптовой торговле составляет окончательный заказ на закупку товаров от поставщиков. В окончательном заказе указываются характеристики товара, его количество, расчетное время поставки, условия возврата, гарантии и т.д.

Следует отметить, что при рыночных отношениях, в связях предприятия с поставщиками, а также при осуществлении финансового планирования важное место занимает договор поставки, и порядок его заключения и расторжения. Это обусловлено тем, что при равноправных хозяйственных связях поставщиков и покупателей товаров, их полной хозяйственной самостоятельности договор является основным документом, определяющим права и обязанности сторон по организации поставки товаров и продукции.

В ООО «Геотехнология» договоры заключаются путем составления одного документа, подписываемого сторонами, или путем принятия поставщиком заказа покупателя к исполнению.

Договора поставки заключаются в основном на один год и продлеваются на тех же условиях, в случае если ни одна из сторон не заявила письменно о расторжении договора или изменении его условий.

Таким образом, при взаимоотношениях с поставщиками используется договор поставки, а также договор купли-продажи. И при взаимоотношения с заказчиками также используется договор поставки.

Вопросами поставки товаров и оказания услуг заказчикам на предприятии занимаются специалист по оптовой торговле и коммерческий агент, задачами, которых при организации продажи товаров и оказании услуг является:

1.Осуществление рациональной организации сбыта товаров, поставку потребителям в сроки и объеме в соответствии с заказами и заключенными договорами.

2.Организация подготовки и заключения договоров и контрактов на поставку продукции и оказание услуг потребителям, согласование условий поставок.

3.Составление планов поставок.

4.Принять меры по выполнению плана реализации товаров, своевременному получению спецификаций и других документов на поставку.

5.Осуществление разработки мероприятий по совершенствованию сбытовой сети, форм доставки продукции потребителям, сокращению транспортных затрат, ускорению сбытовых операций.

6.Принимать меры по обеспечению своевременного поступления средств за реализованную продукцию.

7.Обеспечение учета выполнения заказов и договоров отгрузки, своевременного оформления сбытовой документации, составление предусмотренной отчетности по сбыту (поставкам), о выполнении плана реализации.

Расчеты за отгруженные или полученные товары осуществляются путем перечисления 100% предоплаты безналичных средств на расчетный счет.

В ООО «Геотехнология» применяются следующие формы расчетов с поставщиками и заказчиками:

- платежное поручение;

- платежное требование.

Платежное поручение – это платежная инструкция, согласно которой банк отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару). Оно представляется в банк-отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух экземпляров. Первый экземпляр платежного поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцом подписей и оттиска печати.

Платежные поручения представляются в банк-отправитель в течение десяти календарных дней со дня их выписки (день выписки в расчет не принимается) на бланках установленной формы.

Платежные требования принимаются при осуществлении банковских переводов денежных средств, банком-отправителем и банком-получателем по которым являются уполномоченные банки.

Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк.

Платежные требования, принятые банком-получателем в течение банковского дня, направляются в банк-отправитель не позднее следующего банковского дня.

Платежное требование исполняется банком-отправителем на основании полученного от плательщика акцепта.

Далее перейдем к рассмотрению вопросов планирования формирования выручки от реализации товаров (товарооборота) и расчета отпускных цен.

В ООО «Геотехнология» в соответствии с учетной политикой определение выручки от реализации товаров (продукции, работ, услуг), других материальных ценностей, нематериальных активов и признание прибыли производить по мере отгрузки покупателям (заказчикам) ценностей (выполненных работ, оказанных услуг).

Планирование товарооборота в ООО «Геотехнология» осуществляется на основании сложившихся тенденций и выполнения плана прошлых лет, а также заключенных договоров.

В 2009 году товарооборот составил 3072 млн. руб. На 2010 год на основании расчетов (темп роста товарооборота должен составлять 25%) и договоров (контрактов) на предприятии планируется получить товарооборот в размере 3840 млн. руб.

Цены в ООО «Геотехнология» рассчитываются на основании стоимости товара по отгрузочным документам продавца с учетом торговой надбавки и налогов и неналоговых платежей, уплачиваемых покупателями.

Планирование и распределение прибыли

Всю прибыль ООО «Геотехнология» получает от оптовой торговли. Она представляет собой разницу между товарооборотом без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, стоимостью товара и расходами на реализацию.

Конечный финансовый результат (чистая прибыль) хозяйственной деятельности предприятия характеризуется суммой прибыли отчетного периода. Он состоит из:

- финансового результата от реализации товаров;

- операционных и внереализационных доходов и расходов.

Финансовый результат представляет собой прирост стоимости собственного фонда предприятия за отчетный период в результате производственно-хозяйственной деятельности.

Прибыль является одним из обобщающих оценочных показателей деятельности предприятия. Она характеризует эффективность хозяйственной деятельности и является основным источником финансирования затрат на производственное и социальное развитие.

Анализ прибыли отчетного периода производится по нескольким направлениям. Он начинается с общей оценки результатов деятельности предприятия. При этом оценивается динамика общего результата и его слагаемых.

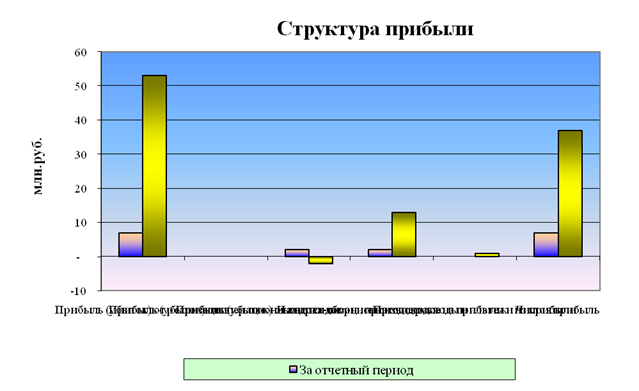

Для анализа и оценки уровня и динамики показателей прибыли ООО «Геотехнология» составим таблицу 3 «Динамика прибыли», в которой используем данные из бухгалтерской отчетности организации (формы № 2 «Отчет о прибылях и убытках» за 2008 и 2009 годы).

Таблица 3

Динамика прибыли отчетного периода ООО «Геотехнология» за 2008-2009 годы, млн. руб.

| Показатели | 2008 г. | 2009 г. | Отклонение +/- | Темп роста, % |

| 1.Прибыль (убыток) от реализации | 53 | 7 | -46 | 13,21 |

| 2.Сальдо от операционных доходов и расходов | - | - | - | - |

| 3.Сальдо внереализационных доходов и расходов | -2 | 2 | 4 | -100 |

| 4.Прибыль (убыток) отчетного периода | 51 | 9 | -42 | 17,65 |

| 5.Налог на прибыль и иные обязательные платежи | 14 | 2 | -12 | 14,29 |

| 6.Чистая прибыль | 37 | 7 | -30 | 18,92 |

Примечание. Источник: собственная разработка

Из данных таблицы 3 и рисунка 2 видно, что в 2009 г. Прибыль отчетного периода ООО «Геотехнология» составила 9 млн. руб. и по отношению к 2008 г. уменьшилась на 42 млн. руб.

Прибыль от реализации значительно уменьшилась в динамике за 2008-2009 гг. (на 46 млн. руб.), что произошло за счет того, что при существенном снижении товарооборота происходило увеличение расходов на реализацию.

Таким образом, в ООО «Геотехнология» для увеличения прибыли от реализации должны быть предприняты следующие мероприятия: осуществлены мероприятия по увеличению товарооборота, снижению себестоимости реализуемых товаров, уменьшению расходов на реализацию.

Примечание. Источник: собственная разработка

Рисунок 2 Динамика прибыли отчетного периода ООО «Геотехнология» за 2008-2009 годы

Следует отметить, что более эффективно ООО «Геотехнология» работала в 2008 году, так как была получена большая по сравнению с 2009 годом прибыль отчетного периода и, следовательно, организация была в целом более прибыльной и рентабельной в 2008 году.

Рассмотрим механизм распределения и использования прибыли на ООО «Геотехнология».

В процессе анализа распределения прибыли изучается:

- формирование налогооблагаемой прибыли;

- пропорции и конкретные направления распределения прибыли.

Налогооблагаемая прибыль формируется от прибыли отчетного периода, которая в общем виде распределяется на нужды общества в виде налогов и потребности предприятия.

Облагаемая налогом прибыль исчисляется из прибыли отчетного периода, представляющей собой сумму прибыли от реализации продукции, товаров (работ, услуг), иных ценностей (включая основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Проведем анализ налогооблагаемой прибыли ООО «Геотехнология» (таблица 4).

Таблица 4

Анализ налогооблагаемой прибыли по ООО «Геотехнология» за 2008-2009 гг., млн. руб.

| Показатели | 2008 г. | 2009 г. | Отклонение +/- |

| 1.Прибыль (убыток) отчетного периода | 51 | 9 | -42 |

| Прибыль (убыток) от реализации | 53 | 7 | -46 |

| Сальдо от операционных доходов и расходов | - | - | - |

| Сальдо внереализационных результатов | -2 | 2 | 4 |

| 2.Прибыль, облагаемая по ставкам на доход | - | - | - |

| 3.Налог на недвижимость | - | - | - |

| 4.Затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль (льготируемая прибыль) | - | - | - |

| 5.Сумма налога на прибыль по действующей ставке (24%) | 12 | 2 | -10 |

Примечание. Источник: собственная разработка

На изменение налогооблагаемой прибыли (таблица 4) влияют факторы изменения прибыли отчетного периода, а также изменение прибыли, облагаемой налогом по специальным ставкам, изменение налога на недвижимость и изменение затрат и расходов, учитываемых при исчислении льгот по налогу на прибыль (льготируемая прибыль). В нашем случае в 2009 году вследствие того, что ООО «Геотехнология» получило значительно меньшую сумму прибыли, т.е. налогооблагаемая прибыль уменьшилась, и сумма налога на прибыль уменьшилась на 10 млн. руб.

Таким образом, распределение и использование прибыли в ООО «Геотехнология» производилось следующим образом: в первую очередь из прибыли были произведены платежи в бюджет (налог на недвижимость), а далее происходит распределение чистой прибыли в соответствии с уставом предприятия.

Дата: 2019-05-29, просмотров: 328.