ОБЯЗАТЕЛЬНАЯ ЧАСТЬ ПРОГРАММЫ ПРАКТИКИ

Рис.1

Организационная структура предприятия ООО «Геотехнология»

Директор Директор

|

| Начальник по продажам | Гл. бухгалтер | Начальник по снабжению |

| Менеджеры по продажам | Складские рабочие, водители |

Платежное поручение – это платежная инструкция, согласно которой банк отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару). Оно представляется в банк-отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух экземпляров. Первый экземпляр платежного поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцом подписей и оттиска печати.

Платежные поручения представляются в банк-отправитель в течение десяти календарных дней со дня их выписки (день выписки в расчет не принимается) на бланках установленной формы.

Платежные требования принимаются при осуществлении банковских переводов денежных средств, банком-отправителем и банком-получателем по которым являются уполномоченные банки.

Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк.

Платежные требования, принятые банком-получателем в течение банковского дня, направляются в банк-отправитель не позднее следующего банковского дня.

Платежное требование исполняется банком-отправителем на основании полученного от плательщика акцепта.

Далее перейдем к рассмотрению вопросов планирования формирования выручки от реализации товаров (товарооборота) и расчета отпускных цен.

В ООО «Геотехнология» в соответствии с учетной политикой определение выручки от реализации товаров (продукции, работ, услуг), других материальных ценностей, нематериальных активов и признание прибыли производить по мере отгрузки покупателям (заказчикам) ценностей (выполненных работ, оказанных услуг).

Планирование товарооборота в ООО «Геотехнология» осуществляется на основании сложившихся тенденций и выполнения плана прошлых лет, а также заключенных договоров.

В 2009 году товарооборот составил 3072 млн. руб. На 2010 год на основании расчетов (темп роста товарооборота должен составлять 25%) и договоров (контрактов) на предприятии планируется получить товарооборот в размере 3840 млн. руб.

Цены в ООО «Геотехнология» рассчитываются на основании стоимости товара по отгрузочным документам продавца с учетом торговой надбавки и налогов и неналоговых платежей, уплачиваемых покупателями.

Планирование и распределение прибыли

Всю прибыль ООО «Геотехнология» получает от оптовой торговли. Она представляет собой разницу между товарооборотом без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, стоимостью товара и расходами на реализацию.

Конечный финансовый результат (чистая прибыль) хозяйственной деятельности предприятия характеризуется суммой прибыли отчетного периода. Он состоит из:

- финансового результата от реализации товаров;

- операционных и внереализационных доходов и расходов.

Финансовый результат представляет собой прирост стоимости собственного фонда предприятия за отчетный период в результате производственно-хозяйственной деятельности.

Прибыль является одним из обобщающих оценочных показателей деятельности предприятия. Она характеризует эффективность хозяйственной деятельности и является основным источником финансирования затрат на производственное и социальное развитие.

Анализ прибыли отчетного периода производится по нескольким направлениям. Он начинается с общей оценки результатов деятельности предприятия. При этом оценивается динамика общего результата и его слагаемых.

Для анализа и оценки уровня и динамики показателей прибыли ООО «Геотехнология» составим таблицу 3 «Динамика прибыли», в которой используем данные из бухгалтерской отчетности организации (формы № 2 «Отчет о прибылях и убытках» за 2008 и 2009 годы).

Таблица 3

Динамика прибыли отчетного периода ООО «Геотехнология» за 2008-2009 годы, млн. руб.

| Показатели | 2008 г. | 2009 г. | Отклонение +/- | Темп роста, % |

| 1.Прибыль (убыток) от реализации | 53 | 7 | -46 | 13,21 |

| 2.Сальдо от операционных доходов и расходов | - | - | - | - |

| 3.Сальдо внереализационных доходов и расходов | -2 | 2 | 4 | -100 |

| 4.Прибыль (убыток) отчетного периода | 51 | 9 | -42 | 17,65 |

| 5.Налог на прибыль и иные обязательные платежи | 14 | 2 | -12 | 14,29 |

| 6.Чистая прибыль | 37 | 7 | -30 | 18,92 |

Примечание. Источник: собственная разработка

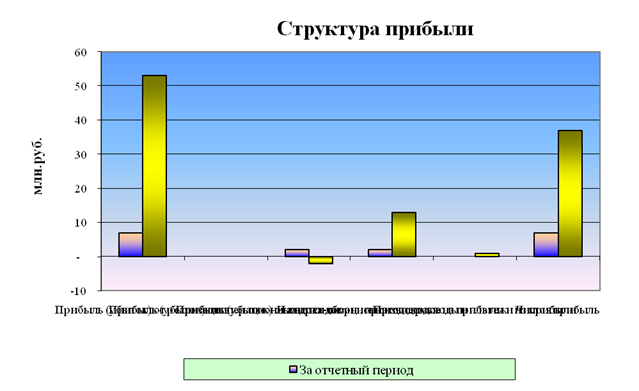

Из данных таблицы 3 и рисунка 2 видно, что в 2009 г. Прибыль отчетного периода ООО «Геотехнология» составила 9 млн. руб. и по отношению к 2008 г. уменьшилась на 42 млн. руб.

Прибыль от реализации значительно уменьшилась в динамике за 2008-2009 гг. (на 46 млн. руб.), что произошло за счет того, что при существенном снижении товарооборота происходило увеличение расходов на реализацию.

Таким образом, в ООО «Геотехнология» для увеличения прибыли от реализации должны быть предприняты следующие мероприятия: осуществлены мероприятия по увеличению товарооборота, снижению себестоимости реализуемых товаров, уменьшению расходов на реализацию.

Примечание. Источник: собственная разработка

Рисунок 2 Динамика прибыли отчетного периода ООО «Геотехнология» за 2008-2009 годы

Следует отметить, что более эффективно ООО «Геотехнология» работала в 2008 году, так как была получена большая по сравнению с 2009 годом прибыль отчетного периода и, следовательно, организация была в целом более прибыльной и рентабельной в 2008 году.

Рассмотрим механизм распределения и использования прибыли на ООО «Геотехнология».

В процессе анализа распределения прибыли изучается:

- формирование налогооблагаемой прибыли;

- пропорции и конкретные направления распределения прибыли.

Налогооблагаемая прибыль формируется от прибыли отчетного периода, которая в общем виде распределяется на нужды общества в виде налогов и потребности предприятия.

Облагаемая налогом прибыль исчисляется из прибыли отчетного периода, представляющей собой сумму прибыли от реализации продукции, товаров (работ, услуг), иных ценностей (включая основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Проведем анализ налогооблагаемой прибыли ООО «Геотехнология» (таблица 4).

Таблица 4

Анализ налогооблагаемой прибыли по ООО «Геотехнология» за 2008-2009 гг., млн. руб.

| Показатели | 2008 г. | 2009 г. | Отклонение +/- |

| 1.Прибыль (убыток) отчетного периода | 51 | 9 | -42 |

| Прибыль (убыток) от реализации | 53 | 7 | -46 |

| Сальдо от операционных доходов и расходов | - | - | - |

| Сальдо внереализационных результатов | -2 | 2 | 4 |

| 2.Прибыль, облагаемая по ставкам на доход | - | - | - |

| 3.Налог на недвижимость | - | - | - |

| 4.Затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль (льготируемая прибыль) | - | - | - |

| 5.Сумма налога на прибыль по действующей ставке (24%) | 12 | 2 | -10 |

Примечание. Источник: собственная разработка

На изменение налогооблагаемой прибыли (таблица 4) влияют факторы изменения прибыли отчетного периода, а также изменение прибыли, облагаемой налогом по специальным ставкам, изменение налога на недвижимость и изменение затрат и расходов, учитываемых при исчислении льгот по налогу на прибыль (льготируемая прибыль). В нашем случае в 2009 году вследствие того, что ООО «Геотехнология» получило значительно меньшую сумму прибыли, т.е. налогооблагаемая прибыль уменьшилась, и сумма налога на прибыль уменьшилась на 10 млн. руб.

Таким образом, распределение и использование прибыли в ООО «Геотехнология» производилось следующим образом: в первую очередь из прибыли были произведены платежи в бюджет (налог на недвижимость), а далее происходит распределение чистой прибыли в соответствии с уставом предприятия.

Заключение

Во время прохождения практики на ООО «Геотехнология» были изучены вопросы финансово-хозяйственной деятельности, перспектив и прогнозов развития предприятия, а также вопросы экономической деятельности организации.

На основании изученных материалов можно сделать следующие выводы.

Целью осуществления хозяйственной деятельности ООО «Геотехнология» является получение прибыли для удовлетворения социальных и экономических интересов Участников.

Основной вид деятельности ООО «Геотехнология» - оптовая торговля.

Как показал анализ, за 2009 год прибыль отчетного периода уменьшилась по сравнению с аналогичным периодом 2008 года на 42 млн. руб. Уменьшение прибыли отчетного периода произошло в основном за счет снижения товарооборота и увеличения расходов на реализацию на 122 млн. руб. Сальдо внереализационных операций было отрицательным в 2008 году, но в динамике стало положительным и изменилось на 4 млн. руб. Это произошло вследствие увеличения внереализационных доходов. Сумма отчислений по налогу на прибыль и иных обязательных платежей в динамике снизилась на 12 млн. руб., а чистая прибыль снизилась на 30 млн. руб. Среднесписочная численность работников в динамике не изменилась, а товарооборот на 1 работника снизился на 272,14 млн. руб. или на 38,28%.

В целом следует отметить, что более эффективно ООО «Геотехнология» работало в 2008 году, так как была получена большая по сравнению с 2009 годом прибыль отчетного периода и, следовательно, организация была в целом более прибыльной и рентабельной в 2008 году. То есть можно сделать вывод, что ООО «Геотехнология» снизило результативность своей работы в 2009 году, о чем свидетельствует уменьшение прибыли от реализации и прибыли отчетного периода.

ОБЯЗАТЕЛЬНАЯ ЧАСТЬ ПРОГРАММЫ ПРАКТИКИ

Дата: 2019-05-29, просмотров: 338.