Целью существования данного предприятия является получения прибыли. Исходя из этого взаимоотношения на предприятии построены на стимулировании тех, кто работает хорошо, и применении различных мер для тех, кто работает плохо. В основу управления положен американский стиль управления, что способствуют проявлению инициативы, но в то же время и соперничеству внутри коллектива. Японский стиль управление, мягко скажем, не близок данной компании, поскольку коллектив ООО «Медхор»будет тяжело заставить слепо следовать интересам фирмы, каждый наоборот старается думать в первую очередь о себе.

Политика ООО «Медхор»направлена на поддержание имиджа компании, как по средствам рекламы, высокого качества обслуживания, так и по средством различных скидок и подарков для постоянных клиентов.

Так, в основу стратегии компании заложено высокое качество и приемлемые цены.

Структура экономических служб, их задачи и функции

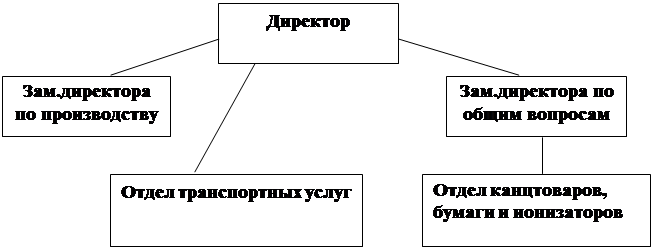

ООО «Медхор» можно представить в виде схемы в которую входит директор, его два заместителя (первый занимается больше вопросами снабжения, второй – сбытом), бухгалтерия и два отдела (первый занимается вопросами канцтоваров, бумаги и ионизаторов; второй – вопросами грузоперевозок).

|

Рис. 2.1.Схема управления на ООО «Медхор»

Как видно из схемы, оба заместителя как по производству, так и по общим вопросам подчиняются директору. Кроме того, директор возглавляет отдел по грузоперевозкам. Заместителю по общим вопросам поручено контролировать деятельность отдела канцтоваров, бумаги и ионизаторов, в этом ему, зачастую, помогает заместитель директора по производству, в частности он занимается наиболее крупными клиентами. Бухгалтерия является внештатной и в структуру предприятия не входит.

На предприятие работают 22 сотрудника:

· Директор;

· 2 зам.директора;

· 3 диспетчера;

· 8 менеджеров по продажи;

· 8 водителей.

Как известно, выделяют два типа внешней среды:

1. прямого воздействия:

· поставщики;

· конкуренты;

· потребители;

· законы и государственные органы.

2. косвенного действия:

· политика;

· экономика;

· технология;

· социально-культурные факторы;

· международное окружение.

Следует отметить, что каждый из вышеперечисленных элементов внешней среды присутствует на данном предприятии.

Так, основные поставщики – это целлюлозно-бумажные комбинаты, такие как Коммунар, Госзнак и т.п., кроме того, здесь следует отметить предприятия, осуществляющие ремонт и обслуживание машин – это различные станции обслуживания и ремонтные мастерские.

Конкурентов слишком много, и по каждому виду деятельности свои – это и предприятия различной формы собственности и индивидуальные предприниматели и сами поставщики товаров, работающие через дилеров.

Потребителей также достаточно много, поскольку нет ни одного предприятия которое не использовало бы канцтовары и что-нибудь не перевозило.

Система управленияс ООО «Медхор» складывается и действует не только в соответствии с содержанием функции управления и характером отношений, лежащих в основе управленческих взаимосвязей, но и в соответствии с условиями, в которых формируется система управления, а также в соответствии с присущими системе управления принципами ее построения, функционирования и преобразования.

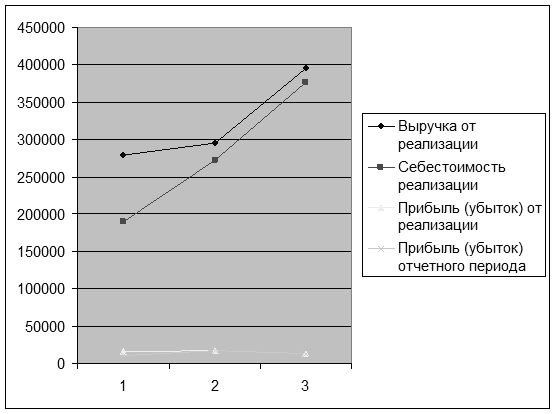

Анализ технико-экономических показателей деятельности ООО «Медхор» за 2001-2003 г. приведен в таблице 2.1. На основе данных показателей можно сделать вывод о значительном росте расходов ООО «Медхор», увеличению налогообложения, в первую очередь косвенного, и значительному снижению прибыли. Все это говорит об ухудшении деятельности и основных показателей ООО «Медхор», что также подтверждает анализ финансовой деятельности.

Таблица 2.1. Основные производственно-экономические показатели ООО «Медхор»

| Наименование показателя | За 200 3, тыс. руб. | За 2002, тыс. руб. | За 2001, тыс. руб |

| Выручка от реализации продукции, товаров, работ, услуг | 395037 | 295398 | 203661 |

| Себестоимость реализации продукции, товаров, работ, услуг | 376426 | 272540 | 189407 |

| Прибыль (убыток) от реализации | 12984 | 17097 | 10421 |

Продолжение таблицы 2.1.

| Прибыль (убыток) отчетного периода | 13244 | 17180 | 10686 |

| Налог на прибыль и иные обязательные платежи | 2680 | 3371 | 2075 |

| Использовано прибыли | 10564 | 13809 | 8611 |

| Нераспределенная прибыль | ─ | ─ | ─ |

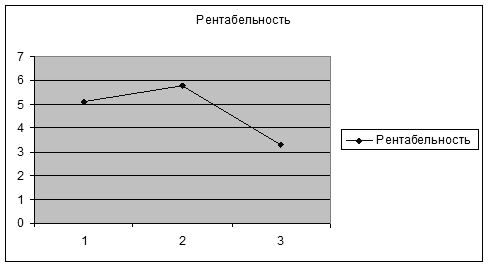

| Рентабельность (строка2/строка1*100%), % | 3,29 | 5,79 | 5,11 |

На основании таблицы построим графики изменения показателей деятельности ООО «Медхор» (см. рис.2.2., 2.3.)

Рис. 2.2. Динамика основных показателей за 2001-2003 гг.

Рис. 2.3. Динамика рентабельности за 2001-2003 гг.

Таким образом, необходима разработка мероприятий по совершенствованию работы ООО «Медхор», в первую очередь данная работа должна быть направлена на совершенствования внутрифирменного управления на ООО «Медхор».

Дата: 2019-05-29, просмотров: 287.