· Паевой фонд – не банк. В банке вкладчику гарантируется определенный процент по вкладу. Всю остальную прибыль от операций банк забирает себе. В паевом фонде ситуация обратная: управляющая компания берет за свои услуги фиксированный процент, вся же оставшаяся прибыль достается пайщикам. Поэтому размер будущего дохода неизвестен. Управляющим компаниям запрещено обещать какой-то определенный размер прибыли. Прошлые результаты помогают оценить успешность работы управляющей компании, но не являются гарантией будущей доходности.

· Еще одно важное отличие паевых фондов от банков – отсутствие регулярных процентных выплат. Доход пайщик получает лишь тогда, когда продает управляющей компании свои паи (все или часть).

· Работа банка не прозрачна: вы не знаете, куда банк вкладывает средства своего клиента. Деятельность паевого фонда, наоборот, полностью прозрачна. В соответствии с законодательством ПИФы очень подробно информируют о своей работе спецдпозитарий, Федеральную службу по финансовым рынкам, а также широкую общественность.

На Западе подобные фонды завоевали большую популярность. В США объем средств в этих фондах больше 7 трлн. долларов, в Европе – больше 4,6 трлн. евро. Число фондов в США превышает 8 200. Почти треть американцев (более 95 миллионов человек) вложили свои средства именно в такие фонды. Основная цель американских инвесторов – накопить на старость или на обучение детей и внуков.

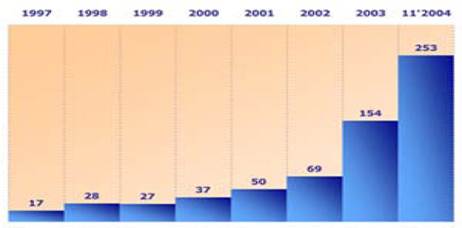

На начало декабря 2004 года количество паевых фондов в России достигло 253. В российские ПИФы на 2 декабря 2004 г. было вложено 108 млрд. рублей (3,84 млрд. долларов).

Как видно, на период 2002-2004, отрасль паевых фондов бурно развивается и вышла на новый уровень. Причин для такого рывка несколько.

"Об Агентами по выдаче, погашению и обмену инвестиционных паев могут быть только юридические лица - профессиональные участники рынка ценных бумаг, имеющие лицензию на осуществление брокерской деятельности.

Агент по выдаче, погашению и обмену инвестиционных паев действует от имени и за счет управляющей компании на основании договора поручения или агентского договора, заключенного с управляющей компанией, а также выданной ею доверенности. (Федеральный закон об инвестиционных фондах", статья 27)

В конце 2001 года был принят федеральный закон «Об инвестиционных фондах». Он законодательно закрепил принципы работы ПИФов и открыл для них новые инвестиционные возможности: разрешено создавать закрытые паевые фонды, в том числе закрытые фонды недвижимости и венчурных (особо рискованных) инвестиций, индексные паевые фонды и фонды денежного рынка, стало возможным покупать и продавать паи на биржах.

Чтобы закон смог заработать, понадобилась напряженная работа государственного регулирующего органа – Федеральной комиссии по рынку ценных бумаг, которая приняла целый ряд постановлений в развитие закона "Об инвестиционных фондах".

| Группа фондов | 2003 год | 29.10.03 – 29.10.04 | ||

| min | max | min | max | |

| ПИФы облигаций | 5,47 | 30,65 | 4,33 | 29,24 |

| ПИФы смешанных инвестиций | 4,27 | 44,29 | 1,63 | 56,90 |

| ПИФы акций | 27,21 | 81,68 | 4,83 | 71,67 |

Средние доходности по группам фондов за 2003 и 2004 гг. (в % годовых)

ПИФы сейчас представлены в 204 городах России управляющими компаниями или их агентами. Купить паи некоторых ПИФов также возможно при помощи брокера на бирже.

ЗАКЛЮЧЕНИЕ

Итак, благодаря росту экономики постепенно развивается рынок ценных бумаг - все чаще в деловых СМИ появляется информация о росте рынка акций или стремительном развитии коллективных инвестиций (в том числе ПИФов). Много информации о паевых фондах появилось и благодаря проводимой пенсионной реформе - рекламе управляющих компаний в газетах, на радио, телевидении и даже в метро. Таким образом в результате написания данной работы, хотелось бы обратить особое внимание преимуществам ПИФов. Паевые инвестиционные фонды обладают рядом преимуществ для частного инвестора:

· потенциально более высокая доходность (по сравнению с банковскими вкладами)

· максимальная защита интересов инвестора за счет строгого регулирования рынка инвестиционных фондов со стороны государства

· паевой фонд не является юридическим лицом и не платит налог на прибыль, что также дает возможность обеспечить больший прирост клиентских средств

· управление средствами профессионалами рынка, которые не только знают, какие бумаги следует выбирать в качестве объекта для инвестиций, но и способны оперативно реагировать на изменение рыночной конъюнктуры

· открытость структуры инвестиционного портфеля и регулярная отчетность

СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

Дата: 2019-05-29, просмотров: 283.