ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ»

Филиал в г.Ноябрьске

Кафедра организации производства

и внешнеэкономической деятельности

КУРСОВАЯ РАБОТА

По дисциплине «Внутрифирменное планирование»

По теме «Планирование размера и распределения прибыли предприятия ООО «Дока-хлеб»

Выполнил: ст.гр. ВЭД-05зс

Сплавник Л.В.

Руководитель: доцент

Краснова Т.Л.

г.Ноябрьск, 2008г.

Содержание

ВВЕДЕНИЕ……………………………………………………………………….3

1 ЗНАЧЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСВОВАНИЯ……………………………………………………………..5

1.1 Экономическая сущность и функции прибыли……………………………..5

1.2 Формирование прибыли. Составные элементы формирования балансовой прибыли…………………………………………………………………………....8

1.3 Распределение и использование……………………………………………13

2 ПЛАНИРОВАНИЕ ПРИБЫЛИ ИЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ…………………………………………………………………17

2.1 Краткая характеристика предприятия ООО «Дока-хлеб»………………..17

2.2 Выявление источников образования прибыли предприятия в плановом периоде и определение её размера……………………………….....................18

2.3 Разработка механизма распределения плановой прибыли предприятия……………………………………………………………………..23

3 разработка рекомендаций по совершенствованию планирования прибыли предприятия и механизма её распределения…………………………………………………………….27

заключение………………………………………………………………….30

список используемой литературы……………………………….32

ВВЕДЕНИЕ

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Прибыль как результирующий показатель хозяйственной деятельности предприятия зависит от цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а только с той или иной степенью вероятности.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

Целью курсовой работы является выявление и измерение влияния факторов, воздействующих на прибыль, анализ основных источников резервов роста прибыли на данном предприятии ООО «Дока-хлеб».

Основными задачами анализа прибыли деятельности являются:

1. Систематический контроль за выполнением планов реализации продукции и получением прибыли;

2. Определение влияния как объективных, так и субъективных факторов на прибыль;

3. Выявление резервов увеличения суммы прибыли;

4. Оценка работы предприятия по использованию возможностей увеличения прибыли;

5. Разработка мероприятий по использованию выявленных резервов.

Данный анализ по формированию прибыли и ее использованию был проведен на предприятии ООО «Дока-хлеб».

Основными источниками информации при анализе финансовых результатов прибыли служат данные финансовой отчетности: «Бухгалтерский баланс», «Отчет о прибылях и убытках», данные аналитического учета по счетам 46, 47, 48 и 80, накладные на отгрузку продукции.

Методы, применяемые при анализе: метод сравнения, балансовый метод, способ цепных подстановок, графический метод.

ПЛАНИРОВАНИЕ ПРИБЫЛИ И ЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ И МЕХАНИЗМА ЕЁ РАСПРЕДЕЛЕНИЯ

Разработанные конкретные мероприятия по освоению выявленных резервов на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно, и без увеличения суммы постоянных затрат, позволили увеличить прибыль предприятия, а значит и запас его финансовой прочности.

Основными источниками увеличения суммы прибыли на ООО «Дока-хлеб» являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализации ее на более выгодных рынках сбыта.

1. Резерв роста прибыли по увеличению объема продаж позволил увеличить сумму прибыли на 8,7 тыс. рублей за счет расширения ассортимента хлебобулочных и кондитерских изделий.

2. Резерв увеличения прибыли за счет снижения себестоимости товарной продукции каждого вида продукции на 23,39 тыс. рублей увеличили прибыль на эту же сумму.

3. Резерв роста прибыли за счет улучшения качества продукции, то есть использование высококачественной муки в производстве увеличили прибыль на 6,91 тыс. рублей.

4. Выручка от реализации продукции увеличилась за счет объема продаж и за счет повышения качества продукции и составит 50,87 тыс. рублей.

У предприятия ООО «Дока-хлеб» есть все необходимые условия хозяйственного развития в рыночных условиях для дальнейшего укрепления его деятельности.

В процессе анализа на ООО «Дока-хлеб» необходимо выявить, изучить и обобщить реальные резервы роста прибыли, которые могут быть использованы в будущей хозяйственной деятельности.

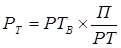

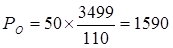

В 2007 г. предприятие имеет возможность увеличить торговую площадь до 50 м2 .Для этого рассчитаем резерв роста прибыли за счет увеличения торговой площади.

Резерв роста прибыли за счет увеличения торговой площади определяется по формуле:

, (3.1)

, (3.1)

где РTВ – возможное увеличение торговой площади;

П – фактическая прибыль от реализации товаров;

РT – фактическая торговая площадь.

В ООО «Дока-хлеб» резерв роста за счет увеличения торговой площади рассчитывается по формуле:

(тыс. руб.)

(тыс. руб.)

Если ООО «Дока-хлеб» в 2007 году снизит расходы на оплату труда за счет сокращения одного штатного сотрудника, то резерв роста прибыли составит 1 675 тыс.рублей. В отчетном году заработная плата одного продавца составила 1 200 тыс.руб., отчисления от заработной платы 475 тыс. руб.

Резервы роста прибыли предприятия ООО «Дока-хлеб» представим в таблице 3.1

Таблица 5.3.

ЗАКЛЮЧЕНИЕ

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Источниками информации для экономического анализа любого предприятия являются бизнес-планы по формированию прибыли, формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках».

Прибыль относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия.

На основании проведенного анализа ООО «Дока-хлеб» можно сделать следующие выводы:

1. Рост объема производства и реализации хлебобулочных изделий на 970 тыс. рублей (или 13,7%). Основными факторами увеличения являются повышение эффективности использования производственных фондов; рост производительности труда на одного человека на 10,5%, сокращение простоев оборудования, увеличение численности промышленно-производственного персонала на 1 человека и соответствующий уровень квалификации работников.

2. Выручка от реализации хлебобулочных изделий увеличилась на 873 тыс. рублей (за минусом налогов). Важнейшим фактором является изменение объема производства и реализации. Не менее важные факторы – применяемые цены на ООО «Дока-хлеб» улучшение ассортимента, структура товарной продукции.

3. Затраты на производство продукции увеличились на 1000 тыс. рублей. Увеличение объема выпуска и реализации требует дополнительные затраты. Расходы на сырье, материалы, электроэнергию, транспорт возросли на 700 тыс. рублей. Затраты на оплату труда промышленно-производственному персоналу – на 400 тыс. рублей. Эти затраты изменяются пропорционально изменению объема производства. Поэтому важная задача ООО «Дока-хлеб» – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

4. Прибыль от реализации хлебобулочных изделий возросла на 47 тыс. рублей. Прибыль увеличилась за счет роста объема продаж на 20 тыс. рублей, и применяемых на ООО «Дока-хлеб» цен реализации на 16 тыс. рублей, однако за счет увеличения себестоимости продукции прибыль уменьшилась на 6 тыс. рублей, от структуры товарной продукции – на 10 тыс. рублей.

5. Чистую прибыль в размере 195 тыс. рублей распределили в специальные фонды предприятия: в фонд накопления, в фонд потребления, в фонд материальной помощи, в фонд социального развития. На увеличение суммы отчислений в фонды повлияли такие факторы: объем продаж, цены реализации.

Анализируя данные 2006 года с предыдущим годом можно говорить о положительных изменениях основных экономических показателей ООО «Дока-хлеб».

Однако для успешного развития производственной деятельности, предприятию необходимо использовать возможные резервы роста финансовых результатов, то есть прибыли, рентабельности за счёт увеличения торговых площадей и снижения расходов на оплату труда.

Получая большую прибыль, предприниматель будет и больше тратить, а это и есть залог экономического процветания страны.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Абрютина М.С., Грачев А.В. «Анализ финансово-экономической деятельности предприятия». Учебно-практическое пособие. – М.: издательство «Дело и сервис», 1998. – 256с.

2. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. «Планирование на предприятии». Учебник. – М.: Информационно-издательский дом «Филинъ», Рилант, 2000. – 328с.

3. Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие. – М.: «Финансы и статистика», 2001. – 208с.

4. Драгилев А.И., Сезанаев Я.М. «Производство мучных кондитерских изделий». Учебное пособие. – М.: Дели, 2000. – 448с.

5. Ковалева А.М. «Финансы». – М.: «Финансы и статистика», 2001. – 384с.

6. Козин Е.Б., Козина Т.А. «Бухгалтерский управленческий учет на пищевых предприятиях». – М.: «Колос», 2000. – 224с.

7. Любушкин Н.П. «Анализ финансово-экономической деятельности предприятия» Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 471с.

8. Покропивный Г.А. «Экономика предприятия». Учебное пособие. – К.: «Знания-Прес», 2001. – 343с.

9. Уткин Э.А. «Цены. Ценообразование. Ценовая политика». – М.: издательство ЭКМОС, 1999. – 224с.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ»

Филиал в г.Ноябрьске

Кафедра организации производства

и внешнеэкономической деятельности

КУРСОВАЯ РАБОТА

По дисциплине «Внутрифирменное планирование»

По теме «Планирование размера и распределения прибыли предприятия ООО «Дока-хлеб»

Выполнил: ст.гр. ВЭД-05зс

Сплавник Л.В.

Руководитель: доцент

Краснова Т.Л.

г.Ноябрьск, 2008г.

Содержание

ВВЕДЕНИЕ……………………………………………………………………….3

1 ЗНАЧЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСВОВАНИЯ……………………………………………………………..5

1.1 Экономическая сущность и функции прибыли……………………………..5

1.2 Формирование прибыли. Составные элементы формирования балансовой прибыли…………………………………………………………………………....8

1.3 Распределение и использование……………………………………………13

2 ПЛАНИРОВАНИЕ ПРИБЫЛИ ИЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ…………………………………………………………………17

2.1 Краткая характеристика предприятия ООО «Дока-хлеб»………………..17

2.2 Выявление источников образования прибыли предприятия в плановом периоде и определение её размера……………………………….....................18

2.3 Разработка механизма распределения плановой прибыли предприятия……………………………………………………………………..23

3 разработка рекомендаций по совершенствованию планирования прибыли предприятия и механизма её распределения…………………………………………………………….27

заключение………………………………………………………………….30

список используемой литературы……………………………….32

ВВЕДЕНИЕ

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Прибыль как результирующий показатель хозяйственной деятельности предприятия зависит от цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а только с той или иной степенью вероятности.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

Целью курсовой работы является выявление и измерение влияния факторов, воздействующих на прибыль, анализ основных источников резервов роста прибыли на данном предприятии ООО «Дока-хлеб».

Основными задачами анализа прибыли деятельности являются:

1. Систематический контроль за выполнением планов реализации продукции и получением прибыли;

2. Определение влияния как объективных, так и субъективных факторов на прибыль;

3. Выявление резервов увеличения суммы прибыли;

4. Оценка работы предприятия по использованию возможностей увеличения прибыли;

5. Разработка мероприятий по использованию выявленных резервов.

Данный анализ по формированию прибыли и ее использованию был проведен на предприятии ООО «Дока-хлеб».

Основными источниками информации при анализе финансовых результатов прибыли служат данные финансовой отчетности: «Бухгалтерский баланс», «Отчет о прибылях и убытках», данные аналитического учета по счетам 46, 47, 48 и 80, накладные на отгрузку продукции.

Методы, применяемые при анализе: метод сравнения, балансовый метод, способ цепных подстановок, графический метод.

зНАЧЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ

Дата: 2019-05-29, просмотров: 310.