Содержание

Введение

1. Теоретические аспекты учета выпуска готовой продукции

1.1 Учет готовой продукции в бухгалтерском учете

1.2 Учет выпуска готовой продукции

1.3 Учет производственных затрат и методы калькулирования себестоимости

2. Экономическая характеристика ОАО «Кемеровохлеб»

3. Учет выпуска готовой продукции на на ОАО «Кемеровохлеб»

3.1 Организация управленческого учета на ОАО «Кемеровохлеб»

Организация бухгалтерского учета

Пути увеличения выпуска готовой продукции

Выводы и предложения

Приложения

Введение

Реформы в экономике неразрывно связаны с изменением стереотипов управления, методов и подходов к оценке готовой продукции, анализа её положительных и отрицательных аспектов. Готовая продукция выступает не только в качестве одного из главных результатов предприятия, производящего продукцию, но и источника удовлетворения разнообразных потребностей, как самого предприятия, так и общества в целом.

Производство и учёт готовой продукции является одной из основных целей производственного предприятия, определяющей результаты его деятельности и эффективности хозяйствования. Чтобы стать готовой к реализации, продукция должна пройти все стадии технологического процесса, быть проверенной и укомплектованной полагающимися запасными частями, снабжена сертификатом или иным соответствующим документом, как правило, сдана на склад готовой продукции под отчёт материально ответственного лица.

Бухгалтерия призвана, совместно с отделом сбыта и финансовым отделом, контролировать сроки и объёмы поставок, своевременность и полноту оплаты счетов покупателей, и способствовать выполнению обязательств по отгрузки и реализации продукции. Всё это возможно только при организации соответствующего учёта и контроля со стороны служб бухгалтерии.

Задача бухгалтерского учёта - предоставить аппарату управления предприятием достоверную и своевременную информацию о готовой продукции.

Все вышеуказанное определило актуальность, выбор темы, цели, задачи, положенные в основу настоящего исследования.

Цель данной работы – ознакомится с организацией управленческого и бухгалтерского учета на реально существующем предприятии, и рассмотреть их взаимосвязь.

Из поставленной цели вытекают следующие задачи:

1. Изучить теоретические аспекты управленческого и бухгалтерского учета выпуска продукции;

2. Рассмотреть применение управленческого и бухгалтерского учета на примере деятельности конкретной организации;

3. Выявить взаимосвязь управленческого и бухгалтерского учета;

Структурно курсовая работа состоит из трех глав. В первой «Теоретические аспекты учета выпуска готовой продукции» содержится теоретическая информация, необходимая для выполнения работы.

Во второй главе содержится характеристика предприятия, а также финансово-экономические показатели.

Третья глава посвящена описанию учета выпуска готовой продукции на ОАО «Кемеровохлеб», предложены пути увеличения выпуска готовой продукции.

В конце работы сделаны выводы и предложения.

В данной работе рассматриваются в качестве объекта бухгалтерского учета выпуск готовой продукции ОАО «Кемеровохлеб».

В написании курсовой работы использованы следующие источники информации: нормативно-правовая литература, научная, статьи из периодических изданий и практический материал по рассматриваемому предприятию.

Теоретические аспекты учета выпуска готовой продукции

Учет готовой продукции

Учет готовой продукции регулирует ПБУ 5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина России от 09.06.2001 № 44н, зарегистрировано в Минюсте России 19.07.2001 № 2806.

Порядок организации бухгалтерского учета готовой продукции на основе ПБУ 5/01 определяется в методических указаниях, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, выдержки из которых приведены в настоящем разделе.

Готовая продукция — это изделия и полуфабрикаты, являющиеся продуктом производственного процесса организации с полностью законченной обработкой (комплектацией), соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад организации или заказчиком.

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции в местах хранения организации;

контроль за сохранностью готовой продукции в местах хранения и на всех этапах движения;

контроль выполнения планов выпуска и реализации готовой продукции;

своевременное выявление невостребованных позиций готовой продукции с целью их возможной модернизации или снятия с производства;

выявление рентабельности всего ассортимента готовой продукции.

Выпущенная готовая продукция, должна передаваться на склад материально ответственному лицу. Крупногабаритная продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления (выпуска).

Выпуск готовой продукции из производства оформляется накладными, приемо-сдаточными актами, спецификациями и другими первичными учетными документами. На поступившую на склад продукцию заводится карточка складского учета, аналогично учету материалов.

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях. Если с натуральными показателями вопросов не возникает, то для определения стоимостных показателей (оценки готовой продукции) применяют несколько методик. Рассмотрим основные методики оценки выпущенной готовой продукции:

по фактической производственной себестоимости. Этот способ оценки готовой продукции используется на предприятиях, обладающих единичным и мелкосерийным производством, а также при выпуске массовой продукции небольшой номенклатуры;

по неполной (сокращенной) производственной себестоимости, исчисляемой по прямым (фактическим) затратам без общехозяйственных и общепроизводственных расходов. Методика может применяться в аналогичных первому способу производствах;

по нормативной (плановой) себестоимости. Плановая себестоимость используется для оценки выпускаемых номенклатурных позиций готовой продукции. Для организации наиболее информативного учета готовой продукции рекомендуется определять плановую себестоимость для каждой номенклатурной позиции. Отличительная особенность данной методики заключается в необходимости обеспечить отдельный учет отклонений фактической производственной себестоимости продукции от плановой или нормативной. Отклонения также должны учитываться в разрезе номенклатуры, однако допускается учет отклонений для групп готовой продукции или по организации в целом. Таким образом, учет отклонений в совокупности с плановой себестоимостью позволяет определить фактическую производственную себестоимость готовой продукции.

Достоинство данного способа оценки готовой продукции заключается в организации единой системы оценки в планировании и учете, осуществлении оперативного учета движения готовой продукции, стабильность учетных цен. Применение данного варианта оценки целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции;

по договорным ценам, ценам реализации и другим видам цен. Договорные цены используются в качестве твердых учетных цен выпускаемой продукции. Отклонения фактической производственной себестоимости продукции учитывают аналогично предыдущему варианту оценки. Области применения данного способа оценки готовой продукции также совпадает с предыдущим вариантом.

При формировании учетных цен для каждой номенклатурной позиции желательно принимать во внимание правило корректного соотношения себестоимости продукции, т.е. две номенклатурные позиции с одинаковой фактической себестоимостью должны иметь одинаковую учетную стоимость. Это необходимо для корректного распределения отклонений (отклонения распределяются пропорционально учетной стоимости) по каждой номенклатурной позиции выпускаемой продукции.

Таким образом, если учетные цены и отклонения от фактической себестоимости отражаются для каждой номенклатурной позиции, использование цен реализации в качестве учетных не совсем корректно, т.к. соотношение цен реализации не всегда соответствует соотношению себестоимости продукции (продукция может иметь одинаковую цену реализации и разную себестоимость).

Фактическая себестоимость готовой продукции зависит от методов учета затрат и калькуляции себестоимости, применяемых в организации.

Синтетический учет готовой продукции.

Для учета наличия и движения готовой продукции материального характера на производственных предприятиях используется активный счет бухгалтерского учета 43 «Готовая продукция». Независимо от методик оценки выпуск (поступление на склад) готовой продукции, изготовленной для реализации, отражается по дебету счета 43.

В настоящем разделе рассмотрен учет готовой продукции материального характера. Выпуск такой продукции можно разделить по целям ее использования следующим образом:

реализация готовой продукции;

общехозяйственное использование (хозяйственный инвентарь);

общепроизводственное использование (инструменты);

использование в дальнейшем производственном цикле (полуфабрикаты).

Схемы бухгалтерского учета зависят от целей использования готовой продукции и от применяемой на предприятии методики оценки.

Если предприятие изготавливает небольшой ассортимент продукции для собственных нужд целесообразно вести бухгалтерский учет по неполной (сокращенной) производственной себестоимости и отражать выпуск (изготовление) продукции в дебет счета 10 «Материалы» с кредита счетов учета затрат 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

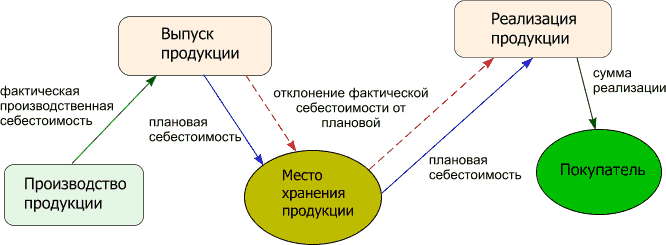

Если предприятие осуществляет промышленный выпуск большого ассортимента продукции с целью ее дальнейшей реализации для учета наличия и движения готовой продукции используется активный счет бухгалтерского учета 43 «Готовая продукция». Бухгалтерский учет в данном случае целесообразно вести по учетным ценам (плановой себестоимости, договорным ценам). Это связано с тем, что в момент выпуска и реализации готовой продукции фактическая производственная себестоимость еще неизвестна и ее расчет, как правило, происходит в следующем после выпуска (реализации) месяце.

Схема учета готовой продукции.

Для отражения выпуска готовой продукции по учетным ценам используется активно-пассивный счет 40 «Выпуск продукции, работ, услуг». Выпуск продукции отражается в дебет счета 43 с кредита счета 40 по учетным ценам (плановой себестоимости). К моменту формирования фактической производственной себестоимости кредитовое сальдо счета 40 определяет нормативную себестоимость выпущенной готовой продукции. Фактическая себестоимость отражается в дебет счета 40 с кредита счетов учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Таким образом, сформировавшееся сальдо счета 40 определяет отклонение фактической производственной себестоимости выпущенной продукции от плановой себестоимости. Дебетовое сальдо счета 40 говорит о превышении фактической себестоимости над плановой, кредитовое - об обратном. Величина отклонения определяет правильность методики расчета плановой себестоимости на предприятии, и ее большое значение означает ошибки в плановых расчетах.

Далее сальдо счета 40 списывается на счет 43 (кредитовое сальдо – сторнируется, дебетовое отражается в обычном порядке). Счет 43 целесообразно разделить на два субсчета: 43.1 – готовая продукция по плановой себестоимости; 43.2 – отклонения фактической себестоимости от плановой. Организация аналитического учета на счете 43 зависит от возможностей программного обеспечения, используемого в организации. Если программное обеспечение позволяет, на счете 43 можно организовать аналитический учет по номенклатурным позициям и партиям выпускаемой продукции. Тогда списываемое сальдо счета 40 распределяется по выпущенным в отчетном периоде партиям и номенклатурным позициям готовой продукции пропорционально учетным ценам. Если технические возможности не позволяют, аналитический учет на счете 43.2 можно не вести, и переносить сальдо счета 40 на счет 43.2 одной суммой. Счет 40 сальдо на конец месяца не имеет.

Если продукция, выпущенная в отчетном периоде (за расчетный месяц), была реализована, частично или полностью, отклонения должны быть перераспределены пропорционально остаткам и движениям готовой продукции. Таким образом, отклонения в части реализованной продукции отражаются в дебет счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции.

Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 «Полуфабрикаты собственного производства».

Продукция, не оформленная актом приемки, остается в составе незавершенного производства.

Выводы и предложения

На российских предприятиях учет еще не нашел широкого распространения. Управленческий учет является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, пользуясь данными управленческого учета, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Оценить по достоинству аналитические возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.

В целом порядок учета готовой продукции ОАО «Кемеровохлеб»соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия (журналах-ордерах и накопительных ведомостях) и подтверждены данными инвентаризации.

Основными недостатками учета выпуска и готовой продукции в ОАО «Кемеровохлеб» являются следующие моменты:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением бухгалтерских работников.

4. Но самым существенным недостатком работы бухгалтерской службы ОАО «Кемеровохлеб» является отсутствие системы внутреннего контроля по учету выпуска продукции.

Основным недостатком работы бухгалтерской службы ОАО «Кемеровохлеб» является отсутствие системы внутреннего контроля по учету выпуска продукции. Поэтому в работе была предложена программа системы внутреннего контроля на предприятии по учету выпуска и продажи готовой продукции.

Внутренний контроль организации бухгалтерского учета выпуска и продукции должен проводиться по направлениям:

- изучение учетной политики в части использования счета 40 "Выпуск продукции (работ, услуг)";

- осуществление арифметической проверки расчетов отклонений фактической производственной себестоимости, выпущенной из производства продукции, от нормативной (плановой) себестоимости;

- проверка достоверности отражения сумм фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета и правильности (своевременности) отражения суммы выручки за отгруженную продукцию на счете 90 "Продажи" на основании первичных документов и т.д.

В качестве основного резерва повышения прибыльности производства готовой продукции ОАО «Кемеровохлеб» можно выделить внедрение новых, более прогрессивных мощностей, либо модернизация существующих производственных мощностей. Именно это позволит предприятию повысить производительность труда, снизить непроизводительные затраты, ввести режим экономии, а, следовательно, и снизить себестоимость производимой продукции за счет более экономичного использования сырья и повысить качество производимой продукции.

Все это позволит предприятию не только увеличить объем производства и реализации продукции, но и сохранить позиции на местном рынке производства хлебобулочных изделий, что обеспечит стабильное развитие предприятия.

В целом предлагаемые мероприятия по совершенствованию учета выпуска и продаж готовой продукции, а также мероприятия по увеличению данных показателей позволят значительно повысить эффективность деятельности данного предприятия.

На данном предприятии возможно дальнейшее внедрение элементов управленческого учета. Одним из таких элементов является учет затрат по центрам ответственности. Целесообразно внедрить на предприятии учет по центрам прибыли, что позволит выявить наиболее рентабельные услуги, предоставляемые предприятием, и, соответственно низкорентабельные. Таким образом, руководство предприятием будет иметь возможность анализировать эффективность каждой отдельной предоставляемой предприятием услуги.

Список использованной литературы

1. Федеральный Закон РФ «О бухгалтерском учете» от 21.11.96 №129-ФЗ

2. Федеральный закон от 21.07.1997г №119-ФЗ

3. Федерального закона от 22.07.2008 N 158-ФЗ

4. Новый план счетов бухгалтерского учета [Текст]: Утвержден Приказом Минфина РФ от 31.10.2000 № 94н - М.: ТК Велби, изд-во Проспект, 2008. - 128 с.

5. Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: постановление Госкомстата РФ: 18.08.1998 N 88 (ред. от 03.05.2008).

6. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата РФ: 30.10.1997 N 71а (ред. от 21.01.2003).

7. ПБУ «Учет материально-производственных запасов» (ПБУ 5/01).

8. Акилова Е.В. Учет готовой продукции / Е.В. Акилова // Современный бухучет. 2006. - №2. - С. 29-34.

9. Бабаев Ю.А. Теория бухгалтерского учета: учеб. для студ. вузов / Ю. А. Бабаев. - 3-е изд., перераб. и доп. - М.: Проспект, 2006. - 256 с.

10. Беляева Н.А. Теория и практика учета / Н.А. Беляева // Современный бухучет. - 2005. - № 12. - С. 27-30.

11. Врублевский Н.Д. Учет выпуска и продаж продукции в промышленности / Врублевский И.М. - М.: Бухгалтерский учет, 2002. - 96 с.

12. Глушков И.Е. Бухучет на современном предприятии: пособие по бух. учету / И.Е. Глушков. - М.: КНОРУС; Новосибирск.: ЭКОР-КНИГА, 2002. - 808 с.

13. Кондраков Н.П. Бухгалтерский учет:учеб. пособие / Н.П. Кондраков - М.: ИНФРА-М, 2008. - 717 с.

14. Поленова С.Н. Учет готовой продукции: оценка, выпуск из производства, продажа/ С.Н. Поленова // Все для бухгалтера. 2007. - №23. С. 12-16.

15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М., Финансы и статистика, 2005. – С.226

Содержание

Введение

1. Теоретические аспекты учета выпуска готовой продукции

1.1 Учет готовой продукции в бухгалтерском учете

1.2 Учет выпуска готовой продукции

1.3 Учет производственных затрат и методы калькулирования себестоимости

2. Экономическая характеристика ОАО «Кемеровохлеб»

3. Учет выпуска готовой продукции на на ОАО «Кемеровохлеб»

3.1 Организация управленческого учета на ОАО «Кемеровохлеб»

Организация бухгалтерского учета

Пути увеличения выпуска готовой продукции

Выводы и предложения

Приложения

Введение

Реформы в экономике неразрывно связаны с изменением стереотипов управления, методов и подходов к оценке готовой продукции, анализа её положительных и отрицательных аспектов. Готовая продукция выступает не только в качестве одного из главных результатов предприятия, производящего продукцию, но и источника удовлетворения разнообразных потребностей, как самого предприятия, так и общества в целом.

Производство и учёт готовой продукции является одной из основных целей производственного предприятия, определяющей результаты его деятельности и эффективности хозяйствования. Чтобы стать готовой к реализации, продукция должна пройти все стадии технологического процесса, быть проверенной и укомплектованной полагающимися запасными частями, снабжена сертификатом или иным соответствующим документом, как правило, сдана на склад готовой продукции под отчёт материально ответственного лица.

Бухгалтерия призвана, совместно с отделом сбыта и финансовым отделом, контролировать сроки и объёмы поставок, своевременность и полноту оплаты счетов покупателей, и способствовать выполнению обязательств по отгрузки и реализации продукции. Всё это возможно только при организации соответствующего учёта и контроля со стороны служб бухгалтерии.

Задача бухгалтерского учёта - предоставить аппарату управления предприятием достоверную и своевременную информацию о готовой продукции.

Все вышеуказанное определило актуальность, выбор темы, цели, задачи, положенные в основу настоящего исследования.

Цель данной работы – ознакомится с организацией управленческого и бухгалтерского учета на реально существующем предприятии, и рассмотреть их взаимосвязь.

Из поставленной цели вытекают следующие задачи:

1. Изучить теоретические аспекты управленческого и бухгалтерского учета выпуска продукции;

2. Рассмотреть применение управленческого и бухгалтерского учета на примере деятельности конкретной организации;

3. Выявить взаимосвязь управленческого и бухгалтерского учета;

Структурно курсовая работа состоит из трех глав. В первой «Теоретические аспекты учета выпуска готовой продукции» содержится теоретическая информация, необходимая для выполнения работы.

Во второй главе содержится характеристика предприятия, а также финансово-экономические показатели.

Третья глава посвящена описанию учета выпуска готовой продукции на ОАО «Кемеровохлеб», предложены пути увеличения выпуска готовой продукции.

В конце работы сделаны выводы и предложения.

В данной работе рассматриваются в качестве объекта бухгалтерского учета выпуск готовой продукции ОАО «Кемеровохлеб».

В написании курсовой работы использованы следующие источники информации: нормативно-правовая литература, научная, статьи из периодических изданий и практический материал по рассматриваемому предприятию.

Теоретические аспекты учета выпуска готовой продукции

Учет готовой продукции

Учет готовой продукции регулирует ПБУ 5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина России от 09.06.2001 № 44н, зарегистрировано в Минюсте России 19.07.2001 № 2806.

Порядок организации бухгалтерского учета готовой продукции на основе ПБУ 5/01 определяется в методических указаниях, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, выдержки из которых приведены в настоящем разделе.

Готовая продукция — это изделия и полуфабрикаты, являющиеся продуктом производственного процесса организации с полностью законченной обработкой (комплектацией), соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад организации или заказчиком.

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции в местах хранения организации;

контроль за сохранностью готовой продукции в местах хранения и на всех этапах движения;

контроль выполнения планов выпуска и реализации готовой продукции;

своевременное выявление невостребованных позиций готовой продукции с целью их возможной модернизации или снятия с производства;

выявление рентабельности всего ассортимента готовой продукции.

Выпущенная готовая продукция, должна передаваться на склад материально ответственному лицу. Крупногабаритная продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления (выпуска).

Выпуск готовой продукции из производства оформляется накладными, приемо-сдаточными актами, спецификациями и другими первичными учетными документами. На поступившую на склад продукцию заводится карточка складского учета, аналогично учету материалов.

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях. Если с натуральными показателями вопросов не возникает, то для определения стоимостных показателей (оценки готовой продукции) применяют несколько методик. Рассмотрим основные методики оценки выпущенной готовой продукции:

по фактической производственной себестоимости. Этот способ оценки готовой продукции используется на предприятиях, обладающих единичным и мелкосерийным производством, а также при выпуске массовой продукции небольшой номенклатуры;

по неполной (сокращенной) производственной себестоимости, исчисляемой по прямым (фактическим) затратам без общехозяйственных и общепроизводственных расходов. Методика может применяться в аналогичных первому способу производствах;

по нормативной (плановой) себестоимости. Плановая себестоимость используется для оценки выпускаемых номенклатурных позиций готовой продукции. Для организации наиболее информативного учета готовой продукции рекомендуется определять плановую себестоимость для каждой номенклатурной позиции. Отличительная особенность данной методики заключается в необходимости обеспечить отдельный учет отклонений фактической производственной себестоимости продукции от плановой или нормативной. Отклонения также должны учитываться в разрезе номенклатуры, однако допускается учет отклонений для групп готовой продукции или по организации в целом. Таким образом, учет отклонений в совокупности с плановой себестоимостью позволяет определить фактическую производственную себестоимость готовой продукции.

Достоинство данного способа оценки готовой продукции заключается в организации единой системы оценки в планировании и учете, осуществлении оперативного учета движения готовой продукции, стабильность учетных цен. Применение данного варианта оценки целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции;

по договорным ценам, ценам реализации и другим видам цен. Договорные цены используются в качестве твердых учетных цен выпускаемой продукции. Отклонения фактической производственной себестоимости продукции учитывают аналогично предыдущему варианту оценки. Области применения данного способа оценки готовой продукции также совпадает с предыдущим вариантом.

При формировании учетных цен для каждой номенклатурной позиции желательно принимать во внимание правило корректного соотношения себестоимости продукции, т.е. две номенклатурные позиции с одинаковой фактической себестоимостью должны иметь одинаковую учетную стоимость. Это необходимо для корректного распределения отклонений (отклонения распределяются пропорционально учетной стоимости) по каждой номенклатурной позиции выпускаемой продукции.

Таким образом, если учетные цены и отклонения от фактической себестоимости отражаются для каждой номенклатурной позиции, использование цен реализации в качестве учетных не совсем корректно, т.к. соотношение цен реализации не всегда соответствует соотношению себестоимости продукции (продукция может иметь одинаковую цену реализации и разную себестоимость).

Фактическая себестоимость готовой продукции зависит от методов учета затрат и калькуляции себестоимости, применяемых в организации.

Синтетический учет готовой продукции.

Для учета наличия и движения готовой продукции материального характера на производственных предприятиях используется активный счет бухгалтерского учета 43 «Готовая продукция». Независимо от методик оценки выпуск (поступление на склад) готовой продукции, изготовленной для реализации, отражается по дебету счета 43.

В настоящем разделе рассмотрен учет готовой продукции материального характера. Выпуск такой продукции можно разделить по целям ее использования следующим образом:

реализация готовой продукции;

общехозяйственное использование (хозяйственный инвентарь);

общепроизводственное использование (инструменты);

использование в дальнейшем производственном цикле (полуфабрикаты).

Схемы бухгалтерского учета зависят от целей использования готовой продукции и от применяемой на предприятии методики оценки.

Если предприятие изготавливает небольшой ассортимент продукции для собственных нужд целесообразно вести бухгалтерский учет по неполной (сокращенной) производственной себестоимости и отражать выпуск (изготовление) продукции в дебет счета 10 «Материалы» с кредита счетов учета затрат 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Если предприятие осуществляет промышленный выпуск большого ассортимента продукции с целью ее дальнейшей реализации для учета наличия и движения готовой продукции используется активный счет бухгалтерского учета 43 «Готовая продукция». Бухгалтерский учет в данном случае целесообразно вести по учетным ценам (плановой себестоимости, договорным ценам). Это связано с тем, что в момент выпуска и реализации готовой продукции фактическая производственная себестоимость еще неизвестна и ее расчет, как правило, происходит в следующем после выпуска (реализации) месяце.

Схема учета готовой продукции.

Для отражения выпуска готовой продукции по учетным ценам используется активно-пассивный счет 40 «Выпуск продукции, работ, услуг». Выпуск продукции отражается в дебет счета 43 с кредита счета 40 по учетным ценам (плановой себестоимости). К моменту формирования фактической производственной себестоимости кредитовое сальдо счета 40 определяет нормативную себестоимость выпущенной готовой продукции. Фактическая себестоимость отражается в дебет счета 40 с кредита счетов учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Таким образом, сформировавшееся сальдо счета 40 определяет отклонение фактической производственной себестоимости выпущенной продукции от плановой себестоимости. Дебетовое сальдо счета 40 говорит о превышении фактической себестоимости над плановой, кредитовое - об обратном. Величина отклонения определяет правильность методики расчета плановой себестоимости на предприятии, и ее большое значение означает ошибки в плановых расчетах.

Далее сальдо счета 40 списывается на счет 43 (кредитовое сальдо – сторнируется, дебетовое отражается в обычном порядке). Счет 43 целесообразно разделить на два субсчета: 43.1 – готовая продукция по плановой себестоимости; 43.2 – отклонения фактической себестоимости от плановой. Организация аналитического учета на счете 43 зависит от возможностей программного обеспечения, используемого в организации. Если программное обеспечение позволяет, на счете 43 можно организовать аналитический учет по номенклатурным позициям и партиям выпускаемой продукции. Тогда списываемое сальдо счета 40 распределяется по выпущенным в отчетном периоде партиям и номенклатурным позициям готовой продукции пропорционально учетным ценам. Если технические возможности не позволяют, аналитический учет на счете 43.2 можно не вести, и переносить сальдо счета 40 на счет 43.2 одной суммой. Счет 40 сальдо на конец месяца не имеет.

Если продукция, выпущенная в отчетном периоде (за расчетный месяц), была реализована, частично или полностью, отклонения должны быть перераспределены пропорционально остаткам и движениям готовой продукции. Таким образом, отклонения в части реализованной продукции отражаются в дебет счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции.

Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 «Полуфабрикаты собственного производства».

Продукция, не оформленная актом приемки, остается в составе незавершенного производства.

Дата: 2019-05-29, просмотров: 366.